Versicherungswert und Versicherungsvertrag

Aufgabe der Gleitenden Neuwertversicherung ist es, eine durch Preissteigerungen bedingte Unterversicherung zu vermeiden.

Vertragsgestaltung

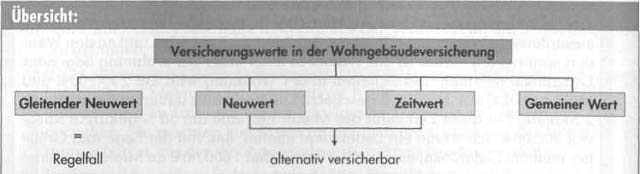

Versicherungswert und Versicherungssumme 1914

Grundlagen der Gleitenden Neuwertversicherung sind der VW 1914 sowie der Anpassungsfaktor.

Versichert ist der ortsübliche Neubauwert des im Versicherungsvertrag bezeichneten Gebäudes entsprechend seiner Größe und Ausstattung sowie seines Ausbaus ausgedrückt in Preisen des Jahres 1914 (Versicherungswert 1914). Hierzu gehören auch Architektengebühren sowie sonstige Konstruktions- und Planungskosten.

Mit Beginn des Ersten Weltkrieges stiegen die bis dahin stabilen Baupreise enorm an. Um einer Unterversicherung vorzubeugen, gingen die zwischenzeitlich aufgelösten Pflicht- und Monopolanstalten dazu über, ihre Haftung und Beiträge (Prämien) der Baupreisentwicklung anzupassen. Als Basisjahr für die Ermittlung der Baupreissteigerungen wählte man das Jahr 1914, da es das letzte Jahr mit stabilen Baupreisen war. Dieses Prinzip wurde von anderen Versicherern übernommen und wird noch heute überwiegend praktiziert.

Der VW 1914 dient als Grundlage zur Festsetzung der VS 1914.

Beitrag (Prämie) und Haftung

Aus der VS 1914 und dem risikoäquivalenten Beitragssatz wird der Jahresbeitrag 1914 ermittelt. Der Jahresbeitrag 1914 wird wiederum mit dem bei Beitragsfälligkeit gültigen Anpassungsfaktor, der als sog. Mischfaktor die Veränderung der Baupreise und der Tariflöhne im Baugewerbe erfasst, multipliziert und dem VN zusammen mit der Versicherungsteuer in Rechnung gestellt.

Unter der Voraussetzung, dass

•der VW 1914 richtig bestimmt wurde,

•der richtig ermittelte VW 1914 als VS 1914 vereinbart wurde,

•der mit dem Anpassungsfaktor multiplizierte Beitrag 1914 gezahlt wird,

haftet der VR für alle Schäden am versicherten Gebäude ohne betragsmäßige Begrenzung.

Eine VS auf der Basis des heutigen Neubauwertes wird im System der Gleitenden Neuwertversicherung nicht ermittelt und ist auch überflüssig, da eine summenmäßige Obergrenze für die Haftung nicht existiert.

Der VR garantiert, dass sich die Haftung an die Baupreisentwicklung anpasst, wenn der mit dem Anpassungsfaktor multiplizierte Beitrag 1914 gezahlt wird.

Der VN kann der Mitteilung über die Erhöhung des Anpassungsfaktors innerhalb eines Monats nach Zugang durch schriftliche Erklärung widersprechen. Die Versicherung wird dann als Neuwertversicherung zum bisherigen Beitrag fortgeführt.

In der Gleitenden Neuwertversicherung kommt es also wesentlich auf die richtige Ermittlung des Versicherungswertes 1914 als Grundlage für die VS 1914 an, wenn ausreichender Versicherungsschutz bestehen soll.

Werden während der Vertragszeit Ausbauten, Anbauten oder Wertverbesserungen vorgenommen, ist diese Änderung dem VR unverzüglich anzuzeigen, da sonst die Gefahr einer Unterversicherung besteht.

Bis zum Schluss der laufenden Versicherungsperiode besteht auch für wertsteigernde bauliche Maßnahmen Versicherungsschutz.

Ermittlung der Versicherungssumme 1914

Der VN trägt die Verantwortung für die richtige Bemessung der VS. Der VR hat den VN nach der Rechtsprechung hierbei umfassend zu beraten.

Um dieser Pflicht zu genügen, sehen die Versicherungsbedingungen drei praktikable Alternativen für die Ermittlung der VS 1914 vor, die vom VN problemlos erfüllt werden können.

| • Anerkannte Schätzung eines Bausachverständigen | • Angabe des Neuwertes in Preisen eines anderen Jahres | • Zutreffende Beantwortung von Antragsfragen nach Größe, Ausbau und Ausstattung des Gebäudes |

| § 12 Nr. 2a VGB 2005 | §12 Nr. 2b VGB 2005 | §12 Nr. 2c VGB 2005 |

a)Schätzung eines Bausachverständigen

Der VN lässt durch einen Bausachverständigen das Gebäude schätzen und die VS 1914 festsetzen. Erkennt der VR diese VS an, gilt sie als richtig ermittelt. Der VR verzichtet gleichzeitig auf die Einrede der Unterversicherung.

Die Kosten für das Gutachten trägt der VN.

b)Angabe des Neuwertes in Preisen eines anderen Jahres

Der VN gibt den Neubauwert des Gebäudes in Preisen eines anderen Jahres zutreffend an. Der VR berechnet auf seine Verantwortung aus dem angegebenen Wert die VS 1914.

Bei diesem Verfahren kommt es wesentlich darauf an, dass der VN den Preis des betreffenden Jahres richtig angibt, da er sonst ggf. unterversichert ist. Der VR trägt nur das Umrechnungsrisiko. Wurde der Neubauwert in Preisen eines Jahres richtig angegeben, verzichtet der VR auch bei diesem Verfahren auf die Einrede der Unterversicherung.

Exkurs: Ermittlung der VS 1914 mit einem Baukostenindex

Vorbemerkung:

Die Methode der Umrechnung ist in den VGB 2005 nicht geregelt. Die Praxis nimmt die Umrechnung anhand eines Indexes vor, der die Baupreisentwicklung widerspiegelt. Bis zur Einführung des Euro war dies regelmäßig der vom Statistischen Bundesamt für das betreffende Jahr veröffentlichte durchschnittliche Baupreisindex für Wohngebäude auf der Preisbasis 1914 (= 100). Dieser Index wird vom Statistischen Bundesamt nicht mehr fortgeführt.

Das Statistische Bundesamt veröffentlicht jetzt in der Fachserie 17, Reihe 4 Preisindizes für die Bauwirtschaft auf der Basis 2000= 100, wobei die Nachweisung Wohngebäude insgesamt auch für die Versicherungswirtschaft von besonderem Interesse ist. Ab Berichtsmonat August 2008 wird auf das neue Basisjahr 2005 umgestellt.

Ferner veröffentlicht und aktualisiert das Statistische Bundesamt in der genannten Fachserie den Index Wiederherstellungswerte für 1913/1914 erstellte Wohngebäude. Er weist seit 1996 die Preisentwicklung für die Monate Februar, Mai, August und November auf der Basis 1913 und 1914 aus und wird seit 1999 auf Eurobasis geführt.

Der GDV orientiert sich an diesen Indices und gibt jedes Jahr im Sommer seinen Mitgliedsunternehmen den Mai-Wert des laufenden Jahres (zur Verwendung für das kommende Jahr) und den Jahresdurchschnitt des vorangegangenen Jahres auf der Basis 1914 = 100 sowie die Faktoren zur Prämienanpassung bekannt.

Die Versicherer sind an die Mitteilung des GDV nicht gebunden, sondern verwenden teilweise auch selbst errechnete Indizes.

Den nachstehenden Ausführungen liegen folgende Indextabellen zur Ermittlung der VS 1914 in Mark zugrunde:

• Indextabelle für M- bzw. €-Werte:

Mittlerer Baupreisindex für Wohngebäude (Basis 1914) – Auszug für die Jahre 1914 bis 2000

| Jahr | Index | Jahr | Index | Jahr | Index | Jahr | Index |

| 1914 | 100 | 1970 | 636,9 | 1988 | 1 480,5 | 1996 | 2 044,3 |

| 1915 | 112,1 | 1975 | 884,4 | 1990 | 1 534,5 | 1997 | 2 052,2 |

| 1930 | 159,2 | 1980 | 1 226,3 | 1991 | 1 746,9 | 1998 | 2 018,0 |

| 1940 | 130,6 | 1981 | 1 298,1 | 1992 | 1 858,7 | 1999 | 2 010,8 |

| 1950 | 234,4 | 1983 | 1 363,7 | 1993 | 1 950,4 | 2000 | 2 017,0 |

| 1960 | 367,5 | 1985 | 1 403,3 | 1994 | 1 997,1 | ||

| 1965 | 491,1 | 1987 | 1 449,6 | 1995 | 2 046,1 |

- Indextabelle für Euro-Werte:

Mittlerer Baupreisindex für Wohngebäude (Basis 1914) – Jahre 2001 bis 2007

| Jahr | Index | Jahr | Index | Jahr | Index |

| 2001 | 1 029,7 | 2004 | 1 030,7 | 2007 | 1 068,9 |

| 2002 | 1 029,4 | 2005 | 1 045,2 | 20081) | 1 153,0 |

| 2003 | 1 029,7 | 2006 | 1 077,0 |

1) Ermittlung der VS 1914 mit Hilfe des Bauindex (Basis 1914) für Gebäude, deren Baupreise in M bzw. € bekannt sind

Beispiel:

Der Gebäudeneubauwert aus 1997 ist bekannt, er betrug 500000,00€. Seit der Erstellung sind keine Wertverbesserungen vorgenommen worden (z.B. Anbauten). Die VS 1914 ist zu ermitteln.

Lösung:

Versicherungssummenermittlung Wert 1914

500000,00€ • 100 : 2052,2 = 24 364.10M – 24400,00M (auf volle Hundert M aufgerundet)

Erläuterung:

Die mit dem Bauindex ermittelte VS 1914 wird in der Praxis üblicherweise auf volle 100M aufgerundet.

2) Ermittlung der VS 1914 mit Hilfe des Bauindex (Basis 1914) für Gebäude, deren Baupreise in Euro bekannt sind

Beispiel:

Der Neubauwert eines Gebäudes aus dem Jahr 2001 beträgt 260000,00€. Die VS 1914 ist zu ermitteln.

Lösung:

260000,00€ • 100 : 1029,7 = 25250,07 M – 25300,00M (auf volle HundertM aufgerundet)

c)Zutreffende Beantwortung von Antragsfragen nach Größe, Ausbau und Ausstattung des Gebäudes im Summenermittlungsbogen

Wie aus dem auf der nächsten Seite abgebildeten Summenermittlungsbogen ersichtlich, sind für die Ermittlung der VS 1914 von Wohngebäuden maßgebend:

•der Gebäudetyp

Zu jedem Gebäudetyp ist der Wert 1914 pro m2 Wohnfläche in m2 angegeben.

•die besonderen Ausstattungsmerkmale

Je nach Ausstattung sind Zuschläge oder Abschläge prom2 Wohnfläche vorgesehen.

•die Wohnfläche

•Kellerausbau, Garagen

Die Wohnfläche des zutreffenden Gebäudetyps wird mit dem Wert 1914 pro m2 Wohnfläche multipliziert. Je nach Bauausführung und -ausstattung sind noch Zu- bzw. Abschläge pro m2 Wohnfläche zu berücksichtigen. Ein zu Wohnzwecken ausgebautes Kellergeschoss wird zusätzlich mit 15,00 M pro m2 ausgebauter Wohnfläche angesetzt. Garagen werden jeweils mit 700,00M als Wert 1914 einbezogen.

Die Summe der so ermittelten Einzelergebnisse stellt den VW 1914 und damit die VS 1914 dar.

Beispiel:

Eineinhalbgeschossige Bauweise mit ausgebautem Dachgeschoss, ausgebautem Keller und einer angebauten Garage.

| Wohnfläche in den Obergeschossen: 120m2 | (165,00M jem2) | |

| Bauausführung: | Naturschieferdach | (4,00M je m2) |

| Natursteinklinker | (5,00M je m2) | |

| Innenausbau: | Natursteinböden | (4,00M je m2) |

| Edelholztüren | (3,00 M je m2) | |

| Wohnfläche Keller: | 40 m2 | (15.00M je m2) |

| Lösung: | ||

| Wert 1914 pro m2 Wohnfläche (165 + 4 + 5+ 4 +3) | 181,00M | |

| Wert 1914 pro m2 Wohnfläche Keller | 15,00M | |

| 120m2– 181,00M | 21720.00M | |

| 40m2– 15,00 M | 600,00M | |

| Garage | 700,00M | |

| 23020.00M | ||

Erläuterung:

Die VS 1914 sollte bei diesem Verfahren nicht mehr auf volle 100,00M gerundet werden, da die Richtpreise des Summenermittlungsbogens (siehe vorhergehende Seite) bereits ausreichend bemessen sind. Gleichwohl ist die Rundung in der Praxis üblich.

Die Berechnung der VS 1914 nimmt der VR anhand der Angaben des VN vor. Wurden die Angaben richtig und vollständig gemacht, verzichtet der VR auf die Einrede der Unterversicherung, sofern der VN nicht nachträglich An- oder Ausbauten vorgenommen hat. Eine Unterversicherung wird auch nicht eingewendet, wenn der Summenermittlungsbogen durch einfache Fahrlässigkeit (also nicht durch grobe Fahrlässigkeit oder Vorsatz) falsch ausgefüllt und so eine zu niedrige VS 1914 ermittelt wurde.

Der Unterversicherungsverzicht gilt ferner nicht, wenn wertsteigemde bauliche Maßnahmen vorgenommen, aber nicht unverzüglich angezeigt wurden.

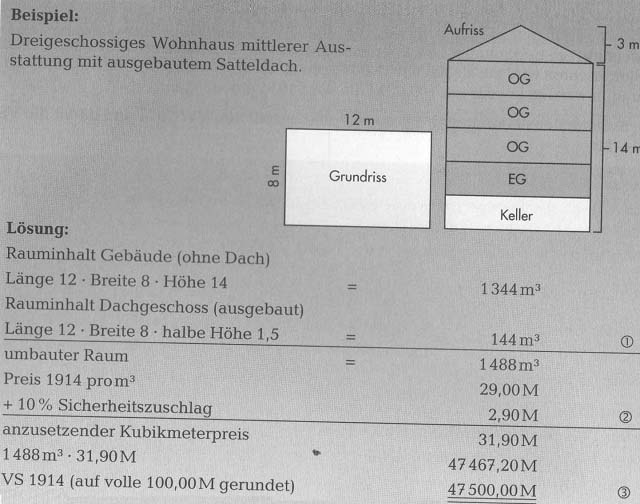

Exkurs: Berechnung der VS 1914 anhand des m3-umbauten Raumes

Wird die VS 1914 nach diesem Verfahren berechnet, liegt die Verantwortung für die richtige Berechnung beim VN.

Der Rauminhalt (m3-umbauter Raum) ist zu berechnen und mit den Baupreisen des Jahres 1914 zu bewerten. Die Bewertung erfolgt mithilfe von Tabellen, die entsprechende Bewertungssätze unter Berücksichtigung der Gebäudeausstattung bereithalten.

Erläuterungen:

Das Dachgeschoss wird nur mit der halben Höhe angesetzt, um den m3-umbauten Raum zu ermitteln.

Ergänzender Hinweis: Bei nicht ausgebautem Dachgeschoss wird nur ein Drittel des m3- umbauten Raumes für das Dachgeschoss angesetzt und mit dem Preis 1914 bewertet, also: 144 : 3 = 48m3- 31,90M = 1531.20M.

Der Kubikmeterpreis 1914 wird anhand der Ausführung und Ausstattung des Gebäudes anhand von Tabellen ermittelt und vorsorglich um einen 10%igen Sicherheitszuschlag erhöht.

Die errechnete VS 1914 wird üblicherweise auf volle 100,00M gerundet.

Berechnung der VS 1914:

-Mit dem Baupreisindex: Ergebnis auf volle 100,00M aufrunden.

-Mit dem Summenermittlungsbogen: Ergebnis nur runden, wenn dies angegeben ist.

-Nach dem m3-umbauten Raum: Kubikmeterpreis 1914 um einen 10%igen Sicherheitszuschlag erhöhen; VS 1914 auf volle 100,00 M aufrunden.