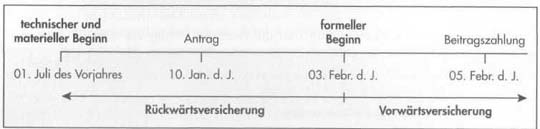

Rückwärtsversicherung

Wird nicht nur der technische, sondern auch der materielle Beginn vor den formellen Beginn (bzw. Tag der Antragstellung) gelegt, spricht man von einer Rückwärtsversicherung.

Sie muss ausdrücklich im Vertrag vereinbart worden sein. Meist wird mit der Rückwärtsversicherung zugleich eine Vorwärtsversicherung vereinbart.

Beispiel:

Ein Architekt beantragt am 10. Jan. d. J. eine Berufs-Haftpflichtversicherung. Der materielle Beginn (Beginn des Versicherungsschutzes) soll aber bereits der 01. Juli des Vorjahres sein, da der Architekt schon zu diesem Zeitpunkt seine berufliche Tätigkeit aufnahm. Der VR nimmt den Antrag am 03. Febr. d. J. an. Am 05. Febr. d. J. zahlt der VN den Erstbeitrag.

Eine rückwirkende Deckung wurde hier deshalb beantragt, weil in der Architekten-Haftpflichtversicherung der Verstoß als Versicherungsfall gilt. Der Verstoß (z. B. Planungsfehler des Architekten) muss in den Versicherungszeitraum fallen und nicht wie in der Allgemeinen Haftpflichtversicherung das spätere Schadenereignis (z. B. die aufgetretenen Baumängel als Folge des Verstoßes).

Geregelt wird die Rückwärts Versicherung im §2 WG. Sie darf nur unter der Voraussetzung vereinbart werden, dass beide Parteien über einen möglicherweise schon eingetretenen Versicherungsfall subjektiv im Ungewissen sind, d. h.:

•Der VR weiß bei Abschluss des Vertrages nicht, dass der Eintritt des Versicherungsfalls bereits ausgeschlossen ist. Ansonsten hat der VR keinen Anspruch auf Beiträge.

•Der VN weiß bei Abschluss des Vertrages nicht, dass der Versicherungsfall bereits eingetreten ist. Ansonsten ist der VR leistungsfrei, kann aber den Jahresbeitrag verlangen.

Diese Einschränkung ist allerdings für solche Schäden abdingbar, die dem VN zwischen Antragstellung und Vertragsabschluss bekannt werden.

Der Sinn dieser Regelung liegt auf der Hand. Die Versichertengemeinschaft soll nicht mit einem Versicherungsanspruch belastet werden, der dem VN gar nicht zusteht (nur ein ungewisses Ereignis ist versicherbar).

Die Rückwärtsversicherung hat ihren Ursprung im Seerecht. Häufig waren Schiffe in Übersee zu versichern, von denen man am Ort der Versicherungsnahme nicht wusste, ob sie im Tag des Vertragsabschlusses entweder ihren Abfahrtshafen bereits verlassen und gegebenenfalls schon einen Schaden erlitten oder ihren Bestimmungshafen bereits unversehrt erreicht hatten. Mit Einführung der Telegraphie und dem Aufkommen schneller Dampfschiffe hat sie dann – im Hinblick auf die Voraussetzungen von § 2 VVG – ihre Bedeutung verloren. Anwendungen findet sie u. a. noch beim kombinierten Binnen-Seetransport, wenn Ware nach Abschluss des Landtransportes erst im Verschiffungshafen versichert wird. Rückwirkend versichert sind dann auch nicht erkannte Schäden des Landweges.

Obwohl eine Rückwärtsversicherung in der Krankenversicherung grundsätzlich nicht möglich ist, ist sie jedoch für den speziellen Fall eines Übertritts von der GKV zur PKV bedingungsgemäß vorgesehen (sog. Übertrittsversicherung). Hier beginnt der Versicherungsschutz auch um 0 Uhr (Beginn des Eintrittstages), damit ein ununterbrochener Versicherungsschutz (GKV/PKV) gewährleistet werden kann.

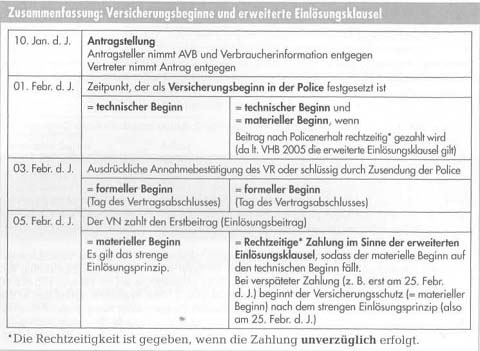

Erweiterte Einlösungsklausel

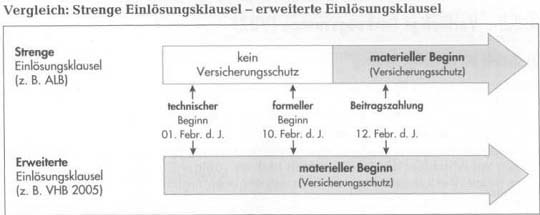

Durch die erweitere Einlösungsklausel – die allerdings vertraglich (AVB) vereinbart sein muss – wird erreicht, dass der technische Beginn mit dem materiellen Versicherungsbeginn zusammenfällt. Voraussetzung ist, dass der Erstbeitrag rechtzeitig gezahlt wird. Die Zahlung ist rechtzeitig, wenn sie nach Erhalt des Versicherungsscheins und der Zahlungsaufforderung oder nach Ablauf der im Versicherungsschein genannten Widerspruchsfrist und Zahlungsaufforderung unverzüglich erfolgt.

Als unverzüglich wird in der Praxis üblicherweise eine Zahlung innerhalb eines Zeitraums von 14 Tagen angesehen.

Beispiel:

Am 29. Jan. d. J. beantragt ein Versicherungsinteressent eine Hausratversicherung mit Versicherungsbeginn zum 01. Febr. d. J. Am 10. Febr. d. J. erhält er antragsgemäß die Police. Den darin angeforderten Beitrag zahlt der VN 2 Tage später am 12. Febr. d. J. durch Banküberweisung. Dem Vertrag liegen die VHB 2005 zugrunde.

Da die VHB 2005 die erweiterte Einlösungsklausel einschließen, beginnt hier der Versicherungsschutz rückwirkend ab technischem Beginn zum 01. Febr. d. J., d. h. vor der Einzahlung des Erstbeitrages am 12. Febr. d. J. und sogar vor dem Vertragsabschluss am 10. Febr. d. J. Tritt z. B. ein Tag nach dem policierten Beginn – also am 02. Febr. d. J. – ein Versicherungsfall ein, ist der VR leistungspflichtig, weil der VN hier den Beitrag bedingungsgemäß rechtzeitig nach Policenerhalt einzahlt. Zahlt den VN den angeforderten ersten oder einmaligen Beitrag nicht rechtzeitig, sondern zu einem späteren Zeitpunkt, gilt die strenge Einlösungsklausel, d.h. der Versicherungsschutz beginnt erst mit der Zahlung.

Auszug aus den VHB 2005:

1.Der Versicherungsschutz beginnt zu dem im Versicherungsschein angegebenen Zeitpunkt, wenn der Versicherungsnehmer den ersten oder einmaligen Beitrag rechtzeitig zahlt.

2.Die Zahlung gilt als rechtzeitig, wenn sie nach Erhalt des Versicherungsscheins und der Zahlungsaufforderung oder nach Ablauf der im Versicherungsschein genannten Widerspruchsfrist und Zahlungsaufforderung unverzüglich erfolgt.