Dieser Artikel widmet sich der betriebswirtschaftlichen Organisation des Versicherungsgeschäftes, die in einem marktwirtschaftlichen System mithilfe von Versicherungsunternehmen bewerkstelligt wird. Unter einem Versicherungsunternehmen soll eine autonome Wirtschaftseinheit verstanden werden, deren Geschäftszweck in der Bereitstellung von Versicherungsschutz besteht, ganz gleich, ob es sich dabei um ein Erst- oder Rückversicherungsunternehmen handelt. Versicherungsunternehmen sind damit die zentralen Erkenntnisobjekte der Versicherungsbetriebslehre.

Diesen Versicherung-Artikel beschreibt zunächst die von Unternehmen im Allgemeinen und Versicherungsunternehmen im Speziellen verfolgten Unternehmensziele. Diese Ziele bilden die Grundlage aller betriebswirtschaftlichen Entscheidungen im Versicherungsunternehmen und ermöglichen eine Erfolgskontrolle unternehmerischer Entscheidungen. Darüber hinaus ergeben sich aus den Unternehmenszielen die einzel- und gesamtwirtschaftlichen Aufgaben eines Versicherungsunternehmens.

Bei der Erreichung ihrer Ziele und Erfüllung ihrer Aufgaben sehen sich Versicherungsunternehmen einer Vielzahl gesetzlicher Vorschriften gegenüber, die einen vergleichsweise engen rechtlichen Rahmen für das Wirtschaften in Versicherungsunternehmen definieren. Durch dieses Korsett wird der Gestaltungsspielraum der Versicherungsunternehmen zwar sehr eingeschränkt, andererseits kann die Versicherungsaufsicht aber nur so ein hohes Maß an Sicherheit und Verlässlichkeit in der Versicherungswirtschaft garantieren, von der vor allem die Versicherungsnehmer profitieren. Insbesondere stellt eine strenge Versicherungsaufsicht einen effektiven Insolvenzschutz dar, der neben den Versicherungsnehmern auch anderen Interessengruppen zugutekommt (Kapitalanleger, Mitarbeiter, gesetzliche Sozialversicherungsträger etc.). Die Rechtsform hat weitreichende Auswirkungen auf die internen Entscheidungsstrukturen eines Versicherungsunternehmens, beeinflusst aber auch die Marktposition und das Selbstverständnis des Unternehmens (Unternehmenskultur). Die Bestimmungsparameter und Gestaltungsmöglichkeiten der für Versicherungsunternehmen gesetzlich vorgesehenen Rechtsformen werden deshalb später diskutiert. Dabei sollen auch die historischen Wurzeln sowie die mit einzelnen Rechtsformen verfolgten Rechtsformideen angedeutet werden.

Die Aufbau- und Ablauforganisation in Versicherungsunternehmen. Hier stehen vor allem Fragen der innerbetrieblichen Organisation von Aufgaben und Geschäftsprozessen im Mittelpunkt. Dieser Versicherung-Artikel vertieft einen besonderen Einzelaspekt der Aufbauorganisation im Versicherungsunternehmen, die Organisation des Vertriebs. Zu diesem Zweck werden die rechtlichen und wirtschaftlichen Charakteristika der üblichen Vertriebswege in der Versicherungswirtschaft im Zusammenhang dargestellt, zusätzlich soll das längerfristige wirtschaftliche Potenzial dieser Vertriebswege skizziert werden. Die gängigen Formen von Zusammenschlüssen unter Beteiligung von Versicherungsunternehmen werden in nächsten Versicherung-Artikel dargestellt. Speziell Versicherungs- und Finanzdienstleistungskonzerne sollen dabei beleuchtet und analysiert werden. Die für Versicherungsunternehmen und -konzerne relevanten Vorschriften zur Rechnungslegung sind schließlich Gegenstand von diesem Versicherung-Artikel. Hier sollen insbesondere auch die für eine betriebswirtschaftlich sinnvolle Unternehmensführung in der Versicherungswirtschaft kritischen Steuerungsparameter vorgestellt werden.

Von den in den vorherigen Artikel erwähnten Rechtsgrundlagen der Versicherungswirtschaft wird im Folgenden vor allem das Versicherungsaufsichtsgesetz (VAG) von Bedeutung sein, ergänzt durch einzelne Bestimmungen des HGB sowie diverse Verordnungen. Das für den Versicherungsnehmer wichtige Versicherungsvertragsgesetz (VVG) spielt für die rechtliche Konstituierung von Versicherungsunternehmen hingegen keine nennenswerte Rolle.

Ziele des Versicherungsunternehmens

Ziele beschreiben in der Betriebswirtschaftslehre Zustände, die durch wirtschaftliches Handeln erreicht werden sollen. In der Praxis verfolgen Unternehmen immer mehrere Ziele parallel; entsprechend kompliziert gestaltet sich die Entscheidungsfindung auf strategischer Ebene. Sind die Unternehmensziele einmal festgeschrieben, erhält die Unternehmensführung einen roten Faden, an dem sie alle weiteren unternehmerischen Entscheidungen ausrichten kann.

Wegen der speziellen Natur des Versicherungsgeschäftes können typische Unternehmensziele der Konsumgüterindustrie nicht ohne Weiteres auf Versicherungsunternehmen übertragen werden. Vielmehr weisen die für Versicherungsunternehmen (und -konzerne typischen Zielbündel einen charakteristischen Bezug zum Kerngedanken des Versicherungsgeschäftes auf, der Gewährung von Versicherungsschutz durch Verlagerung von Risiken auf ein breites Kollektiv gleichartiger Risiken. Je mehr Unternehmensziele – gleich, in welcher Priorisierung – ein Versicherungsunternehmen verfolgt, umso wichtiger ist es, die typischen Zielbeziehungen zwischen ihnen zu verstehen und in unternehmerische Entscheidungen einzubeziehen.

Unternehmensziel als betriebswirtschaftlicher Begriff

Unternehmensziele charakterisieren erwünschte künftige Zustände, die ein Unternehmen durch betriebswirtschaftliche Entscheidungen anstrebt. In der Regel gehen Unternehmensziele auf die Träger eines Unternehmens zurück, zum Beispiel die Aktionäre einer Aktiengesellschaft. Die Umsetzung der Maßnahmen zur Zielerreichung fällt jedoch in den Verantwortungsbereich der Unternehmensführung. Die Unternehmensziele sind Teil der Unternehmensphilosophie und bilden einen äußeren Rahmen für alle betriebswirtschaftlichen Entscheidungen auf strategischer und operativer Ebene.

Unternehmensziele lassen sich grob in monetäre und nicht-monetäre Ziele unterteilen (vgl. Korndörfer). Unter monetären Zielen werden Unternehmensziele verstanden, die sich in Geldeinheiten ausdrücken lassen, nicht-monetäre Ziele verfolgen hingegen soziale, politische oder ethische Absichten.

Beispiel:

Typische monetäre Ziele sind das Streben nach einer Maximierung des Gewinns oder Umsatzes, nicht-monetäre Ziele können sich auf den Marktanteil, das Unternehmenswachstum, das Streben nach Unabhängigkeit und Unternehmenserhaltung oder etwa ein besonders umweltfreundliches Wirtschaften beziehen. Ebenso denkbar wäre eine langfristige Sicherung von Arbeitsplätzen oder etwa das Streben nach politischem Einfluss.

Die Zielbildung im Rahmen des unternehmerischen Planungsprozesses verläuft meist in fünf Phasen, die im Unternehmen mehr oder minder explizit in dieser Reihenfolge vollzogen werden:

1. Zielfindung

2. Präzisierung der Zielbestandteile

3. Erstellung einer Zielhierarchie

4. Untersuchung etwaiger Zielbeziehungen

5. Zielauswahl und – formulierung

ln der Zielfindungsphase geht es zunächst darum, geeignete Ziele im Zuge eines sowohl intuitiven als auch ganzheitlichen Prozesses zu skizzieren. Entscheidend ist in dieser frühen Phase der Einsatz geeigneter Kreativitätstechniken, aber auch eine gründliche Umweltanalyse unter Einbeziehung ökonomischer, rechtlicher und soziologischer Belange. Hauptintention der Zielfindungsphase ist die Gewinnung eines Bündels unterschiedlicher Zielprojektionen, das den Willen der Unternehmensträger abbildet.

Für die zunächst noch groben Individualziele der Zielfindungsphase werden dann Zielbestandteile formuliert. Zu diesen gehören (vgl. etwa Schneck):

• Zielinhalt: Was soll erreicht werden?

• Zielausmaß: Wie soll das Ziel erreicht werden?

• Zeitlicher Geltungsbereich: Wann soll das Ziel erreicht werden?

• Sachlicher Geltungsbereich: Wo soll was erreicht werden?

Im Rahmen der Klärung des Zielausmaßes ist dabei auch festzulegen, was unter einer optimalen Zielerreichung verstanden werden soll. Beispielsweise können Kosten minimiert oder Umsätze bzw. Gewinne maximiert werden. Damit wird eine wichtige Grundlage für eine spätere Erfolgskontrolle gelegt. Das Zielausmaß wird entweder auf einer kardinalen, ordinalen oder nominalen Skala angegeben.

Beispiel:

Wird lediglich gefordert, dass ein Unternehmen Gewinn erwirtschaften soll, ist das Zielausmaß nominal formuliert. Soll der Gewinn einer Periode den Gewinn der Vorperiode übertreffen, liegt hingegen eine ordinale Formulierung vor, da nun ein Vergleichsmaß stab angelegt werden kann. Wird eine konkrete Steigerung des Gewinns um 8 % gefordert (Zahlenangabe), liegt eine kardinale Zielformulierung vor.

Mit der Definition sämtlicher Zielbestandteile wird eine Präzisierung aller Individualziele erreicht, die die Erstellung einer Zielhierarchie ermöglicht. Eine Zielhierarchie ordnet alle Ziele nach Ober- und Unterzielen (teilweise auch Haupt- und Nebenzielen) und schafft damit die Grundlage für spätere Entscheidungsprozesse der Unternehmensführung. In dieser Phase treten die Interessen der Unternehmensträger besonders deutlich zutage, da hier letztlich eine Rangfolge der Einzelziele erstellt wird.

Bevor die Ziele nun endgültig festgeschrieben werden können, müssen etwaige Zielbeziehungen aufgeklärt werden, die bei der Umsetzung aller Einzelziele beachtet werden müssen. Grundsätzlich können zwei Ziele entweder komplementär, konkurrierend, antinomisch oder indifferent zueinander stehen.

Zielbeziehungen

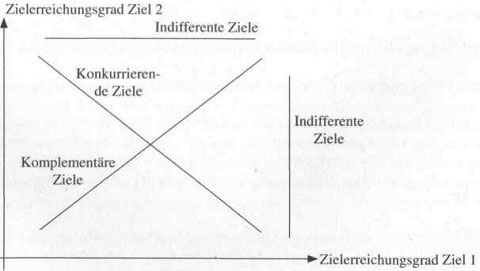

Zwei Ziele verhalten sich zueinander komplementär, wenn die Erreichung des einen Zieles der Erreichung des anderen förderlich ist. Je höher also der Zielerreichungsgrad bei Ziel 1, desto höher der Zielerreichungsgrad bei Ziel 2 und umgekehrt. Anders bei konkurrierenden Zielen: Hier fällt der Zielerreichungsgrad eines Zieles immer dann, wenn der Zielerreichungsgrad des anderen Zieles ansteigt. Schließt die Realisation eines Zieles die Realisation des anderen Zieles gar vollständig aus, liegt eine antinomische Zielbeziehung vor, die damit als Extremfall konkurrierender Ziele aufgefasst werden kann. Haben die Zielerreichungsgrade beider Ziele nichts miteinander zu tun, sind die Ziele indifferent und können unabhängig voneinander verfolgt werden. Die entsprechenden Kurven antinomischer Ziele würden in obiger Darstellung komplett entlang der Koordinatenachsen verlaufen.

Grafische Darstellung unterschiedlicher Zielbeziehungen

Beispiel:

Die Ziele „Umsatzsteigerung“ und „Ausbau des Marktanteils“ können als grundsätzlich komplementär gelten, da alle Maßnahmen zur Umsatzsteigerung bei konstanter Marktgröße grundsätzlich auch eine Erhöhung des Marktanteils bewirken und umgekehrt. Anders bei den konkurrierenden Zielen „Kostensenkung“ und „Erhöhung der Mitarbeiterzufriedenheit“. Da Kostensenkungsmaßnahmen oftmals bei der Vergütung ansetzen, kommt es in der Folge nicht selten zu einer Abnahme der Mitarbeiter- Zufriedenheit, da sinkende Löhne und Gehälter in Kauf genommen werden müssen. Steigen umgekehrt die Löhne und Gehälter stark an, erhöht dies zwar die Zufriedenheit der Mitarbeiter, zieht aber steigende Personalkosten nach sich. Typische Beispiele für indifferente Ziele wären etwa „Kostensenkung“ und „Streben nach politischem Einfluss“.

Es versteht sich von selbst, dass konkurrierende Ziele die Unternehmensführung vor außerordentlich große Herausforderungen stellen, insbesondere, wenn den Zielen dabei auch noch eine ähnliche Priorität eingeräumt wird. Die letztendliche Zielauswahl durch die im Sinne der Unternehmensträger handelnde Unternehmensführung schreibt die Unternehmensziele einschließlich ihrer Zielhierarchie und aller erforderlichen Zielbestandteile fest. Dieser Prozess der Zielfestschreibung findet seinen Niederschlag teilweise in der Unternehmenssatzung, lässt sich häufig aber auch in Jahresberichten, bei jährlichen Bilanzpressekonferenzen oder etwa bei Jahresauftakttagungen im Vertrieb zumindest rudimentär erkennen. Die Unternehmensziele leisten einen entscheidenden Beitrag zur Herausbildung einer Unternehmensphilosophie und bilden nicht zuletzt auch ein Instrument zur Erfolgsmessung.

Das Zustandekommen von Unternehmenszielen infolge zahlreicher externer und interner Einflussfaktoren ist naturgemäß nur schwer wissenschaftlich zu erfassen, stellt aber einen wichtigen ersten Entscheidungsprozess unmittelbar nach der Unternehmensgründung dar. Eine nachhaltige Veränderung externer oder interner Einflussfaktoren kann zu späteren Zeitpunkten eine entsprechende Veränderung der Unternehmensziele bewirken. Ein typisches Beispiel hierfür sind ökologische Unternehmensziele, die erst im Laufe der 80er und 90er Jahre mehr Verbreitung gefunden haben und mittlerweile bei vielen Unternehmen fest verankert sind.