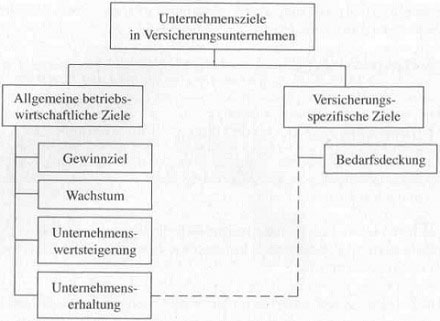

Die Ziele in Versicherungsunternehmen lassen sich grob in allgemeine betriebswirtschaftliche und versicherungsspezifische Ziele unterteilen, die sich aus dem besonderen Charakter des Versicherungsgeschäftes ergeben. Zu den allgemeinen betriebswirtschaftlichen Zielen gehören die Gewinnerzielung, das Wachstum des Unternehmens und die Unternehmenswertsteigerung, im weiteren Sinne aber auch das Ziel einer langfristigen Unternehmenserhaltung. Das Streben nach einer optimalen Bedarfsdeckung für die Versicherungsnehmer stellt hingegen ein versicherungstypisches Ziel dar und impliziert indirekt den Wunsch nach hoher Kundenzufriedenheit.

Unternehmensziele in Versicherungsunternehmen

Wie in der vorstehenden Abbildung angedeutet, können Erhaltungsziele teilweise auch den versicherungsspezifischen Zielen zugeordnet werden, da sie letztlich die von der Versicherungsaufsicht geforderte langfristige Erfüllbarkeit der eingegangenen Versicherungsverpflichtungen gewährleisten (von Bedeutung vor allem für lang laufende Vertragsbeziehungen, wie sie in der Lebensversicherung und Krankenversicherung üblich sind). Interpretiert man Versicherung nach Farny als Transfer von Risiken auf ein Versicherungsunternehmen, das durch Bildung eines geeigneten Versichertenkollektivs einen Risikoausgleich im Kollektiv und in der Zeit erreicht, tritt vor allem das Unternehmensziel der Bedarfsdeckung in den Vordergrund. Versicherungsunternehmen werden in diesem Sinne als Selbsthilfeorganisationen verstanden, die gegen Zahlung eines relativ geringen Beitrages finanziellen Ausgleich bei körperlichen oder materiellen Schäden infolge Feuer, Krankheit, Unfall etc. gewähren. Das Bedarfsdeckungsziel definiert damit den eigentlichen Geschäftszweck des Versicherungsunternehmens.

Naturgemäß genießt die Bedarfsdeckung vor allem bei solchen Versicherungsunternehmen einen hohen Stellenwert, die von ihrer Rechtsform bzw. Gründungsidee her bereits eine Ausrichtung auf die Interessen der Versichertengemeinschaft erkennen lassen. Nach diesem Versicherung-Artikel sind dies primär die Versicherungsvereine auf Gegenseitigkeit (VVaG) sowie öffentlich- rechtliche Versicherungsunternehmen. Während sich VVaG über ihren Gegenseitigkeitscharakter definieren, besteht die Aufgabe öffentlich-rechtlicher Versicherungsunternehmen in der Darstellung von Versicherungsschutz für die Bewohner eines Territoriums. Beide Rechtsformen nehmen damit – wenn auch privatwirtschaftlich organisiert – quasi-soziale Aufgaben wahr, insbesondere stehen die Bedürfnisse der Versicherten zumindest theoretisch im Mittelpunkt.

Beispiel:

Viele heute noch existierende WaG hzw. VVaG-Konzerne können ihre historischen Wurzeln bis ins 19. oder frühe 20. Jahrhundert zurückverfolgen und sind aus berufsständischen Selbsthilfeorganisationen hervorgegangen. Charakteristisch für diese Versicherer ist eine bis heute in Marktpositionierung und Produktpalette erkennbare Präferenz für bestimmte Berufsgruppen: Handwerker (Barmenia, Münchener Verein, Signal Iduna), Eisenbahner (DEVK), Öffentlicher Dienst (Debeka, HUK-Coburg) etc.

Es versteht sich von selbst, dass eine rein auf Bedarfsdeckung ausgerichtete Unternehmensphilosophie in Zeiten wachsenden Wettbewerbs infolge zunehmender Globalisierung und Vernetzung und dem sich daraus ergebenden stetigen Investitionsbedarf als alleiniges Unternehmensziel nicht mehr haltbar ist. Die Bedarfsdeckung tritt deshalb selbst bei Versicherern mit ausgeprägter berufsständischer oder regionaler Ausrichtung mehr und mehr in den Hintergrund, allgemeine betriebswirtschaftliche Ziele gewinnen dafür an Bedeutung. Dies zeigt sich unter anderem auch darin, dass sich viele einstmals nur bestimmte Berufsgruppen ansprechende Versicherer anderen Zielgruppen geöffnet haben.

Unter marktwirtschaftlichen Bedingungen kommt traditionell der Gewinnerzielungsabsicht der Unternehmen eine große Bedeutung zu. Zurückzuführen ist die Bedeutung von Gewinnzielen in weiten Teilen auf das Shareholder Value-Prinzip, das die Interessen der Anteilseigner über die monetären und nicht-monetären Interessen anderer Interessengruppen stellt. Gewinnziele stehen generell in einer ausgeprägten Konkurrenz zu Bedarfsdeckungszielen.

Gewinnziele können entweder absolut oder relativ in Form von Rentabilität angegeben werden (absoluter Gewinn pro Größeneinheit). Die Rentabilität kann sich dabei wiederum entweder auf den Umsatz oder das eingesetzte Kapital (Gesamt- oder Eigenkapital) beziehen, was sich jeweils in entsprechenden Kennzahlen ausdrückt (Umsatzrendite, Gesamtkapitalrendite, Eigenkapitalrendite, siehe etwa Grefe oder Olfert/Pischulti). In jedem Fall ergibt sich der Gesamtgewinn eines Versicherungsunternehmens als Aggregat verschiedener Ertragsquellen, zum

Beispiel:

• Erträge aus dem eigentlichen Risikogeschäft (soweit Schäden geringer ausfallen als kalkuliert),

• Erträge aus Kapitalanlagen (die Beitragszahlungen der Versicherungsnehmer werden nach den Vorgaben des § 54 VAG auf den Kapitalmärkten investiert),

• Erträge aus dem Rückversicherungsgeschäft.

Ferner kann sich der betrachtete Gewinnbegriff entweder auf den Gesamtgewinn des Unternehmens oder den tatsächlich an die Anteilseigner (in der Regel die Aktionäre einer Versicherungs- Aktiengesellschaft) ausgeschütteten Gewinn beziehen. Diese Frage ist insofern von großer Bedeutung, als zum Beispiel das in § 11 (1) VAG formulierte Vorsichtsprinzip die Versicherer explizit zu einer Verwendung pessimistischer Rechnungsgrundlagen bei der Beitragskalkulation anhält. Praktisch bedeutet dies:

• Das versicherte Risiko wird in seiner Eintrittswahrscheinlichkeit bewusst überschätzt.

• Die am Kapitalmarkt nach den Vorgaben des § 54 VAG voraussichtlich erzielbare Verzinsung wird bewusst unterschätzt.

• Die vom Versicherungsunternehmen für den Abschluss und die Verwaltung von Versicherungsverträgen einbehaltenen Kostenanteile werden bewusst überschätzt.

Im Ergebnis zahlt der Versicherungsnehmer im stochastischen Mittel generell einen zu hohen Beitrag. Hintergrund ist die Forderung des Gesetzgebers, den Erhalt des Versicherungsunternehmens auch in Geschäftsjahren mit schlechter Gesamtertragslage zu garantieren. Durch die Anwendung des Vorsichtsprinzips kommt es zwangsläufig zu „staatlich verordneten“ Überschüssen der Versicherer, die jedoch nur auf Basis zu hoher Beitragszahlungen der Versicherungsnehmer zustande gekommen sind und damit nicht als Ergebnis erfolgreichen Wirtschaftens interpretiert werden dürfen. Folglich müssen diese Überschüsse zu großen Teilen wieder an die Versichertengemeinschaft zurücktransferiert werden, sei es in Form von Beitragsrückerstattungen (Krankenversicherung), einer Anpassung der Beitragshöhe (Schaden- und Unfallversicherung) oder anderer Formen der Überschussbeteiligung (Lebensversicherung, siehe etwa Führer/ Grimmer).

Beispiel:

Lebensversicherer sind nach § 81 c VAG in Verbindung mit der Verordnung über die Mindestbeitragsrückerstattung in der Lebensversicherung (MindZV) verpflichtet, mindestens 90% der erzielten Rohüberschüsse aus Kapitalerträgen (Zinsüberschüsse) in der einen oder anderen Form an die Versichertengemeinschaft zurück zu transferieren. Nur ein kleiner Teil dieser speziellen Rohüberschüsse kann damit zum Beispiel in Form von Dividenden an die Anteilseigner ausgeschüttet werden. Für Risikoüberschüsse und weitere Formen von Rohüberschüssen gelten andere Regeln, siehe MindZV.

Typische Unterziele eines Gewinnziels sind geeignete Umsatz- und Kostenziele, da beide Größen in einem direkten Zusammenhang mit dem letztlich erwirtschafteten Gewinn stehen. Ein Umsatzziel kann sich beispielsweise in der Forderung nach einer fünfprozentigen Steigerung der Bruttobeitragseinnahmen konkretisieren, Kostenziele entsprechend in einer Senkung etwa der Verwaltungskostenquote. Gemeinsam ist beiden Bemühungen der Wunsch, den Unternehmensgewinn zu steigern.

In wertorientierten Steuerungsansätzen wie der produktbasierten Deckungsbeitragsrechnung oder dem auf Kunden fixierten Customer Value Management artikulieren sich letztlich Gewinnziele, die mit unterschiedlichen Strategien erreicht werden sollen. Alle derartigen Ansätze lassen sich in eine auf Gewinnmaximierung ausgerichtete Unternehmensphilosophie integrieren und finden zunehmend Verbreitung in der Versicherungswirtschaft.

Umsatzziele können auch als Spezialfall so genannter Wachstumsziele interpretiert werden. Diese Ziele richten das Versicherungsunternehmen auf ein stetiges Unternehmenswachstum aus, das an unterschiedlichen Größenparametern festgemacht werden kann: Bruttobeitragseinnahmen, Zahl der Versicherungsnehmer, Zahl der Versicherungsverträge, Summe der Kapitalanlagen, Bilanzsumme, Deckungsrückstellung (speziell in der Lebensversicherung) etc. Alternativ kann auch der Marktanteil (bezogen auf Bruttobeitragseinnahmen oder andere Bemessungsgrößen) herangezogen werden; diese Wahl hat den speziellen Vorteil, dass sie einen Vergleich mit Wettbewerbern gestattet. In jedem Fall speisen sich Wachstumsziele aus verschiedenen, nicht immer wissenschaftlich belegbaren Vorstellungen, wie etwa der Idee, dass Unternehmensgröße gleichbedeutend mit unternehmerischem Erfolg ist. Andererseits ist klar, dass große Wirtschaftseinheiten den Markt stärker mitgestalten können, auf den Kapital- und Rückversicherungsmärkten in der Regel bessere Konditionen vorfinden und damit zumindest geringfügige Ertragsvorteile haben dürften.

Leichter nachzuvollziehen ist die Verwandtschaft der Wachstumsziele mit den Erhaltungszielen. Sie zielen auf die langfristige Erhaltung des Unternehmens als unabhängiger wirtschaftlicher Einheit auf dem Markt. Sie können zumindest teilweise als unternehmerische Umsetzung gesetzlicher Vorgaben zum Betrieb des Versicherungsgeschäftes gewertet werden und gehören folglich in natürlicher Weise zum Zielbündel eines Versicherungsunternehmens. Durch die Gewährung von Versicherungsschutz für einzelne versicherte Risiken mit dem Ziel eines Risikoausgleichs in der Zeit und im Kollektiv entsteht dem Versicherungsunternehmen ein versicherungstechnisches Risiko. Liegen die tatsächlichen Schäden während eines Geschäftsjahres deutlich oberhalb der stochastisch erwarteten Schäden, kann das Versicherungsunternehmen grundsätzlich auf seine(n) Rückversicherer sowie verschiedene finanzielle Reserven zurückgreifen (zum Beispiel stille Reserven). Übersteigen die entstandenen Schäden jedoch selbst diese Kapazitäten, kann das Unternehmen ernsthaft in seinem Bestand gefährdet sein. Eine zusätzliche Bedrohung für das Versicherungsunternehmen geht von der Entwicklung an den Kapitalmärkten aus (Kapitalanlagerisiko), an denen die Sparanteile der Versichertenbeiträge investiert werden.

Erhaltungsziele sollen das Versicherungsunternehmen in die Lage versetzen, seinen Verpflichtungen gegenüber Versicherungsnehmern und anderweitigen Gläubigem jederzeit nachkommen zu können. Es liegt auf der Hand, dass sie deshalb sowohl fundamentale Interessen der Versicherungsnehmer berühren, im weiteren Sinne aber auch Interessen der Mitarbeiter, Anteilseigner und selbst des Sozialstaates. Wäre beispielsweise ein großes Lebensversicherungsunternehmen nicht mehr in der Lage, seinen finanziellen Verpflichtungen nachzukommen, könnten im Extremfall zahlreiche Empfänger privater Rentenzahlungen zu Sozialfällen werden. Nicht umsonst legt die Versicherungsaufsicht in Deutschland deshalb großen Wert auf eine konsequente Umsetzung des Vorsichtsprinzips bei der Beitragskalkulation und die Einhaltung der rigiden Anlage Vorschriften des § 54 VAG (unter anderem Prinzip der Mischung und Streuung bei der Kapitalanlage).

Beispiel:

Einzelne Versicherer sind bei ihrer Kapitalanlagepolitik noch vorsichtiger, als es die ohnehin schon restriktiven Vorgaben des § 54 VAG vorsehen, und investieren nur einen sehr geringen Teil ihrer Beitragseinnahmen in riskantere Anlageformen wie Aktien. Entwickeln sich die internationalen Aktienmärkte positiv, erzielen diese Versicherer nur unterdurchschnittliche Kapitalerträge, erleben dafür aber auch in Zeiten sinkender Aktienrenditen (wie etwa nach dem März 2000) keinen massiven Einbruch ihrer Kapitalerträge.

Wertsteigerungsziele beinhalten die Interessen der Unternehmenseigner, vor allem der Aktionäre einer Aktiengesellschaft. Sie definieren den Unternehmenserfolg primär über die erreichte Wertsteigerung im Sinne des Shareholder Value-Ansatzes. Der Wertbegriff kann sich dabei auf den gegenwartsbezogenen Substanzwert des Unternehmens beziehen, ausgedrückt durch die Faustformel:

Substanzwert

= Summe aller materiellen und immateriellen Vermögenszeitwerte

+ Wert des Versicherungsbestandes

– Summe der Zeitwerte aller Verbindlichkeiten

Nach dieser Definition entspricht der Substanzwert dem Eigenkapital des Unternehmens einschließlich aller stillen Reserven und stiller Lasten (Farny). Da weder das Eigenkapital noch stille Reserven ohne Weiteres in liquide Mittel verwandelt werden können, betrachten modernere Definitionen des Wertbegriffs den Zukunftswert des Versicherungsunternehmens, ermittelt als Summe aller diskontierten künftigen Zahlungsströme. Je positiver dieser Discounted Cashflow (DCF) ausfällt, umso größer ist die mit dem Unternehmen verbundene Gewinnerwartung, die sich bei Versicherungs-Aktiengesellschaften wiederum in einem entsprechend hohen Aktienpreis niederschlägt. Hohe DCF-Werte bedingen daher eine hohe Steigerung des Unternehmenswertes. Der Berechnung des Discounted Cashflow (DCF) erfordert freilich eine Prognose aller künftigen Zahlungsströme sowie einen geeigneten Kalkulationszinssatz.

Da sich der Wertbegriff in jedem Fall am Shareholder Value orientiert, stehen Wertsteigerungsziele in einem natürlichen Gegensatz zu Bedarfsdeckungszielen, können aber als komplementär zu Gewinnzielen gesehen werden. Hierin äußert sich der für Versicherungsunternehmen fast schon zwangsläufige Widerspruch zwischen Shareholder Value und Policyholder Value. Eine wichtige Aufgabe der Unternehmensführung besteht folglich darin, beide Wertbegriffe bei der Formulierung der Unternehmensziele ausreichend zu berücksichtigen. Inwieweit Wertsteigerungsziele auch bei Versicherungsvereinen auf Gegenseitigkeit (VVaG) sinnvoll formuliert werden können (Identität von Anteilseignern und Versicherungsnehmern), ist in der Literatur umstritten, zumal eine Veräußerung der Mitgliedschaftsrechte bei einem VVaG gar nicht vorgesehen ist. Lediglich im Zuge der Umwandlung eines VVaG in eine Versicherungs-Aktiengesellschaft können auch die Anteilseigner eines VVaG direkt von einem hohen Unternehmenswert finanziell profitieren.

Neben den bereits genannten monetären bzw. ökonomischen Zielen verfolgen Versicherungsunternehmen in begrenztem Maße auch nicht-monetäre Ziele, zum Beispiel das natürliche Streben nach Macht und Unabhängigkeit. Speziell bei einigen VVaG ist das Streben nach wirtschaftlicher und rechtlicher Unabhängigkeit traditionell stark ausgeprägt, da diese Unternehmen ansonsten ihre meist auf spezielle Berufsgruppen zugeschnittenen Bedarfsdeckungsziele nicht mehr glaubhaft vermitteln könnten. Weitere denkbare nicht-monetäre Ziele sind etwa Konsonanzziele, die letztlich auf einen harmonischen Ablauf aller Geschäftsprozesse mit externen Stellen ausgerichtet sind (zum Beispiel mit der Aufsichtsbehörde, Banken, Lieferanten etc.).

ln ihrer Gesamtheit bilden alle Unternehmensziele ein für das Versicherungsunternehmen prägendes Zielbündel, aus dem nach Festlegung einer Zielhierarchie ein grober Leitfaden für alle betriebswirtschaftlichen Einzelentscheidungen im Unternehmen wird. Haupteinflusskriterien bei der Ausgestaltung des Zielbündels und seiner Hierarchie sind dabei die im Versicherungsunternehmen relevanten Stakeholder (Anspruchsnehmer am Unternehmen, also etwa Banken, Kunden, Mitarbeiter etc.), vor allem die Anteilseigner (zum Beispiel die Aktionäre bei einer Versicherungs-Aktiengesellschaft oder die Mitglieder bei einem VVaG), die Versicherungsnehmer, die Mitarbeiter sowie die Unternehmensführung.

Der relativ enge rechtliche Rahmen der Versicherungswirtschaft sowie betriebswirtschaftliche Erfordernisse erzwingen dabei in der Regel einen mehr oder weniger ausgewogenen Interessenausgleich zwischen allen Stakeholdern, der sich letztlich in einer für die Versicherungswirtschaft charakteristischen Unternehmenskultur niederschlägt. Die Unternehmenskultur bildet damit einerseits den äußeren Rahmen für die Entwicklung von Unternehmenszielen, wird aber andererseits auch durch eben diese Unternehmensziele entscheidend mitgeprägt.

In der Literatur finden sich nur wenige empirische Erhebungen zu Unternehmenszielen in der Versicherungswirtschaft, siehe etwa Kaluza. Dies dürfte an der fehlenden schriftlichen Fixierung der Unternehmensziele in vielen Versicherungsunternehmen liegen, teilweise aber auch auf die fehlende Skalierbarkeit und Vergleichbarkeit vieler Unternehmensziele zurückzuführen sein.

Als sicher darf in diesem Zusammenhang wohl nur gelten, dass speziell die Globalisierung der Märkte, aber auch ein stetig wachsender Investitionsbedarf (Neue Medien, Innovationsdruck etc.) viele Versicherer zwingen, Gewinnziele zu favorisieren, und das unabhängig von der Rechtsform. Die Erhaltungsziele genießen ebenso ein relativ hohes Gewicht, nicht zuletzt wegen aufsichtsrechtlicher Vorgaben, wie etwa Solvency II. Speziell bei Versicherungs-Aktiengesellschaften dürfte ferner der Shareholder Value-Gedanke einer Ausbildung von Zielen im Umfeld einer Unternehmenswertsteigerung Vorschub leisten.