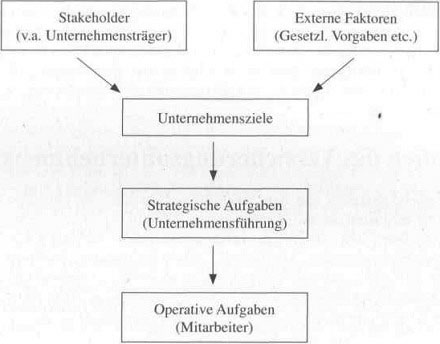

Aus den Unternehmenszielen und dem besonderen Charakter des Versicherungsgeschäftes ergeben sich die charakteristischen Aufgaben des Wirtschaftens im Versicherungsunternehmen. Diese Aufgaben lassen sich grob in einzelwirtschaftliche Aufgaben mit Fokus auf dem Versicherungsunternehmen selbst und gesamtwirtschaftliche Aufgaben mit Auswirkungen auf Gesellschaft und Volkswirtschaft unterteilen. Bei der Erfüllung beider Aufgabengruppen strebt die Unternehmensführung einen Ausgleich zwischen konkurrierenden Interessen innerhalb und außerhalb des Unternehmens an.

Einzelwirtschaftliche Aufgaben

Die einzelwirtschaftlichen Aufgaben eines Versicherungsunternehmens drehen sich naturgemäß um die Organisation des Versicherungsgeschäftes innerhalb der durch Gesetzgeber und Ökonomie vorgegebenen Grenzen. Diese Organisation des Versicherungsgeschäftes umfasst unter anderem folgende Kernaufgaben:

• Entwicklung und Vertrieb von Versicherungsprodukten,

• Organisation und dauerhafte Verwaltung von Beständen gleichartiger versicherter Risiken (einschließlich des damit verbundenen Zahlungsverkehrs zwischen Versicherungsnehmer und Unternehmen, wie etwa bei der Schadenregulierung),

• Abschluss von Rückversicherungsverträgen (in Umsetzung von Erhaltungszielen),

• Kapitalanlage auf den Kapitalmärkten (Anlage von Sparanteilen im Rahmen von Versicherungsverträgen mit Spar- und Entsparkomponente).

Die Art und Weise der Aufgabenerfüllung wird dabei durch die Unternehmensziele und deren Bedeutung, aber auch durch gesetzliche Vorgaben und ökonomische Entwicklungen geprägt. Speziell die Vorgaben des Gesetzgebers schlagen sich beispielsweise in der Produktentwicklung (Gestaltung der Allgemeinen Versicherungsbedingungen [AVB]), bei der Kapitalanlage (Vorgaben des § 54 VAG) oder etwa bei der Organisation der Vertriebsaktivitäten nieder (zum Beispiel EU-Vermittlerrichtlinie).

Der Unternehmensführung fallen überwiegend langfristig ausgelegte strategische Aufgaben zu, aus denen sich operative Aufgaben der Mitarbeiter im Innen- und Außendienst ergeben. Sowohl die strategischen als auch die operativen Aufgaben bilden dabei nach Kosiol einen entscheidenden Gestaltungsparameter der Aufbauorganisation, aber auch der Ablauforganisation.

Zustandekommen von Aufgaben im Unternehmen

Gesamtwirtschaftliche Aufgaben

Im Gegensatz zu den einzel wirtschaftlichen Aufgaben ergeben sich die gesamtwirtschaftlichen Aufgaben eines Versicherungsunternehmens nicht als Resultat eines Entscheidungsprozesses innerhalb des Versicherungsunternehmens, sondern leiten sich aus seiner Interaktion mit anderen Wirtschaftseinheiten ab. Sie sind insofern aus Sicht der Unternehmensträger ein indirektes Ergebnis des Wirtschaftens im Versicherungsunternehmen, unterstreichen aber in besonderer Weise die volkswirtschaftliche Bedeutung der Versicherungswirtschaft.

Die gesamtwirtschaftlichen Aufgaben von Versicherungsunternehmen sind im Wesentlichen:

• Stabilisierung von Wirtschaftsprozessen: Durch die Gewährung schnellen finanziellen Ausgleichs bei materiellen oder körperlichen Schäden werden Wirtschaftseinheiten in die Lage versetzt, ihrer ökonomischen Tätigkeit ohne größere Unterbrechung nachzukommen. Beispielsweise bedeutet der Brand einer Fabrikhalle nicht notwendigerweise den finanziellen Ruin des betroffenen Unternehmens, soweit der Schaden durch geeigneten Versicherungsschutz aufgefangen werden kann (Betriebsunterbrechungsversicherung, gewerbliche Feuerversicherung).

• Verbesserung der Ressourcenallokation innerhalb der Volkswirtschaft: Gäbe es keinen Versicherungsschutz gegen diverse Risiken, wie Feuer, Hagel oder Sturm, müssten Unternehmen große Kapitalreserven bilden, um langfristig überleben zu können. Durch die Gewährung von Versicherungsschutz gegen einen sicher kalkulierbaren Beitrag wird es Unternehmen ermöglicht, auf große Reserven an liquiden Mitteln zu verzichten, diese können stattdessen gewinnbringend investiert werden. Neuinvestitionen in einer Volkswirtschaft werden in weiten Teilen durch Versicherungsschutz überhaupt erst möglich.

• Volkswirtschaftliche Finanzierungsaufgabe: Versicherungsunternehmen investieren die nicht für unmittelbare Schadenzahlungen oder eigene Aufwendungen benötigten Mittel an den internationalen Kapitalmärkten, womit diese Mittel einer volkswirtschaftlichen Nutzung zugeführt werden. Die Versicherungswirtschaft nimmt insofern die Aufgabe eines Kapitalsammelbeckens wahr, das liquide Mittel sinnvoll in den Wirtschaftskreislauf zurückführt.

• Entlastung der Sozialversicherungssysteme: Speziell die Lebens-, Kranken und Unfallversicherung, im weiteren Sinne aber auch andere Versicherungszweige, entlasten indirekt die gesetzlichen Sozialversicherungssysteme. Werden Lebensrisiken privat versichert, fallen die so Versicherten im Versicherungsfall nicht der Allgemeinheit zur Last. Hinzukommen zumindest in der privaten Krankenversicherung (PKV) gewisse Quersubventionierungseffekte zur gesetzlichen Krankenversicherung (GKV), die vielen niedergelassenen Ärzten, aber auch kleineren Krankenhäusern in ländlichen Gegenden oftmals überhaupt erst das wirtschaftliche Überleben ermöglichen. Das tatsächliche Ausmaß dieser Effekte ist freilich umstritten.

Das Vorhandensein eines funktionierenden privatwirtschaftlichen Versicherungswesens ist daher eine Grundvoraussetzung für das Zustandekommen eines technisch hoch entwickelten, sozial ausgewogenen und wohlhabenden Gemeinwesens. Der Umfang der gesamtwirtschaftlichen Aufgaben von Versicherungsunternehmen ist dabei immer abhängig von den Vorstellungen des

Gesetzgebers bei der Gestaltung des Verhältnisses von gesetzlichen Sozialversicherungssystemen und privatwirtschaftlicher Vorsorge.