Im Rahmen der Beratung wird der Kunde informiert und die Situation des Kunden erfragt:

– Wer ist Kreditnehmer?

– Wofür wird der Kredit verwendet?

– Wie viel Kredit benötigt der Kreditnehmer?

– Wie lange wird das Geld benötigt?

– Woraus wird der Kredit zurückgezahlt?

– Welche Sicherheiten können gestellt werden?

Der Kunde muss eine schriftliche Einwilligung zur Einholung einer SCHUFA-Auskunft erteilen.

Die SCHUFA liefert Antworten auf folgende Fragen:

– Wie viele Girokonten und Kreditkarten hat der Verbraucher?

– Hat er bereits irgendwo einen Kredit?

– Hat er eine Bürgschaft abgegeben?

– Hat er in der Vergangenheit einen Kredit nicht regulär zurückgezahlt oder musste er

Privatinsolvenz anmelden.

In der Selbstauskunft macht der Kunde Angaben über

– seine persönlichen Daten (Name, Geburtsdatum, Anschrift, Familienstand, Kinder,

Beruf und Beschäftigungsdauer),

– Vermögensverhältnisse,

– Monats- bzw. Jahreseinkommen,

– monatliche Ausgaben.

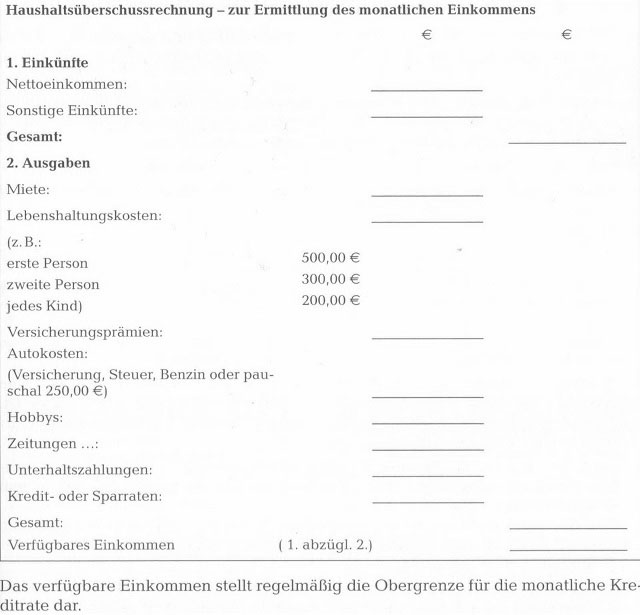

Bei der Beratung ist gemeinsam mit dem Kunden zu ermitteln, ob er nach Abzug aller finanziellen Belastungen in der Lage ist, den gewünschten Kredit zu bedienen (Zinszahlung und Rückzahlungsraten).

Hierfür empfiehlt es sich, eine persönliche Überschussrechnung/Haushaltsplan nach folgendem Muster zu erstellen.