Abschluss eines Bausparvertrages

Beispiel:

Familie Schulze möchte in ein paar Jahren ein Einfamilienhaus bauen. Sie haben im Fernsehen einen Werbespot über Bausparen gesehen und möchten heute eine Beratung in Anspruch nehmen. Sie möchten insbesondere über ihre Rechte und Verpflichtungen informiert werden.

Der Bausparer schließt mit einer Bausparkasse einen Bausparvertrag. Hierbei handelt es sich um einen Sparvertrag mit bedingtem Darlehensanspruch. Bausparverträge dürfen nur von Bausparkassen (= Spezialkreditinstitute) abgeschlossen werden. Bausparverträge können auch von juristischen Personen abgeschlossen werden.

a) Rechtsgrundlagen des Bausparvertrages

• Bausparkassengesetz

• Allgemeine Bausparbedingungen (einschließlich der Tarifbedingungen)

b) Inhalt des Bausparvertrages

Im Bausparvertrag wird vereinbart (meist aus verschiedenen Tarifen der Bausparkasse wählbar):

• die Bausparsumme (maximale Auszahlungssumme bei Zuteilung),

• die normale monatliche Ansparrate in Promille der Bausparsumme (oft 4-6

Promille),

• der feste Guthabenzins (oft 1,5-3,0 %) und eventuell Zusatzzins bei

Darlehensverzicht,

• i.d.R. Mindestspardauer (in Monaten, oft 18 Monate) und Mindestguthaben (oft

40-50 % der Bausparsumme) als Mindestzuteilungsvoraussetzungen,

• der feste Darlehenszins (oft 4-6 %) und die Darlehenstilgung (monatlich 0,4 bis

0.8% der Bausparsumme),

• die maximale Darlehenshöhe (i. d.R. Bausparsumme ./. Bausparguthaben),

• die Kosten wie Abschlussgebühr, Darlehensgebühr, Kontoführungsgebühr,

Tarifwechselgebühr (und evtl. Regelungen über Erstattung der Abschlussgebühr, z. B. bei Abwarten der Zuteilung und mindestens 7 Jahre Vertragslaufzeit und Darlehensverzicht),

• Regelungen über die Kündigungsfristen (oft 6 Monate) und Auszahlungstermine (oft

nur einmal je Quartal oder Monat).

Der Bausparvertrag ist ein zweiseitig verpflichtender Vertrag:

c) Pflichten des Bausparers (Rechte der Bausparkasse)

• Zahlung einer Abschlussgebühr

Sie beträgt i.d.R. 1 % der Bausparsumme und wird durch die ersten Sparbeiträge aufgebracht. Verzichtet der Bausparer auf das Darlehen nach Zuteilung, wird sie häufig wieder erstattet.

• Zahlung vereinbarter Sparbeiträge (ca. 0,3-0,7 % der Bausparsumme monatlich,

1. d. R. sind Sonderzahlungen möglich)

• evtl. Zahlung einer jährlichen Kontoführungsgebühr, Bezug einer Kundenzeitschrift.

d) Rechte des Bausparers (Pflichten der Bausparkasse)

• Verzinsung der Sparbeiträge (Festzins i. d. R. zwischen 2 und 4 % je nach Tarif und

diverse Regelungen über höhere Verzinsung bei Zuteilung und Darlehensverzicht)

• Recht auf Kündigung (oft 6 Monate Kündigungsfrist), aber i. d. R. keine Verfügung

über Guthabenteile

• bedingter Anspruch auf ein Bauspardarlehen (zu niedrigem Festzins, 4,5-6 %,

relativ hohe Annuität von monatlich 0,4 bis 0,8 % der Bausparsumme)

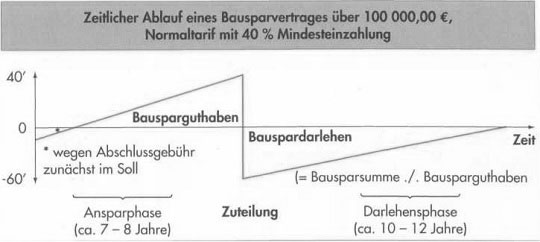

Zeitlicher Ablauf eines Bausparvertrages

Der zeitliche Ablauf ist durch folgende Phasen gekennzeichnet:

Phase 1: Vertragsabschluss über die Zielsumme (Bausparsumme), z.B. 100000,00 € Phase 2: Ansparphase mit mtl. Sparbeiträgen (Normaltarif ca. 8 Jahre)

Phase 3: Zuteilung (Bereitstellung) des Bauspardarlehens

Phase 4: Annahme der Zuteilung und Auszahlung der Bausparsumme (d. h. des

Bausparguthabens und der Differenz zur Bausparsumme als Bauspardarlehen)

Phase 5: Tilgungsphase des Bauspardarlehens (Normaltarif ca. 11 Jahre)