Beispiel:

Familie Schulze möchte wissen, warum die Bausparkasse keinen Termin für die Zuteilung machen kann.

Vertragliche Zuteilungsvoraussetzungen sind i.d.R.

• eine Mindestansparquote,

• eine Mindestanspardauer und

• eine ausreichende Bewerungszahl.

In der Regel sind die Auszahlungsansprüche gegen die Bausparkasse aufgrund der erfüllten Voraussetzungen (Mindestansparquote, Mindestanspardauer) größer als die verfügbaren Mittel der Bausparkasse aus dem Bauspargeschäft. Die zu einem bestimmten Zeitpunkt (monatlicher/vierteljährlicher Zuteilungstermin) verfügbaren Mittel der Bausparkasse (Zuteilungsmasse) sind nicht genau vorherseh- bar/planbar.

Die Zuteilungsmasse ist abhängig von

– den eingegangenen Sparbeiträgen seit der letzten Zuteilung,

– den Zins- und Tilgungsleistungen der Darlehensnehmer seit der letzten Zuteilung ,

– den verbrauchten Verwaltungskosten,

– den Auszahlungsansprüchen aufgrund gekündigter Bausparguthaben,

– den bei früheren Zuteilungen zurückgestellten Zuteilungsansprüchen.

Zusätzliche Mittel, wie Kredite, darf die Bausparkasse nur begrenzt einsetzen. Das Problem einer gerechten Zuteilung wird durch die Errechnung einer Bewertungszahl gelöst. Ist diese erreicht oder überschritten, ist der Bausparvertrag zuteilungsreif. Für die Gewährung eines Bauspardarlehens (sog. Zuteilung des Bausparvertrages) kann und darf die Bausparkasse keinen festen Termin Zusagen. Die bei vorhergehenden Terminen für die Zuteilung ausreichende Bewertungszahl kann nur ein Anhaltspunkt für eine Schätzung sein (§4 Abs. 5 BausparkG, meist wortgleich in den Allg. Bausparbedingungen).

Beispiel (vereinfacht):

Es existieren 250 Verträge mit je 100 000,00 € Bausparsumme. Sie sind zwischenzeitlich alle zu 40 % eingezahlt. Die Sparleistungen wurden in unterschiedlich langer Ansparzeit und in unterschiedlicher Höhe erbracht.

Jeder Bausparer erwartet neben der Rückzahlung seines Ansparguthabe/is von

40000,00 € ein Bauspardarlehen von 60000,00 €, also 100000,00 € für sein Bauvorhaben. Bei 250 Verträgen müsste die Bausparkasse 25 Mio. bereitstellen.

Die Bilanz hat folgendes Aussehen:

Tatsächlich reicht das vorhandene Vermögen nur aus, an 100 Bausparer jeweils

100000,00 € (nämlich 40000,00 € aus Bausparguthaben und 60000,00 € als Bauspardarlehen) zu zahlen.

Lösung des Zuteilungsproblems:

Alle zuteilungsreifen Bausparverträge werden anhand einer Bewertungsziffer in eine Rangfolge gebracht, die i.d.R. die Höhe des Bausparguthabens und die Dauer der Ansparzeit berücksichtigen. Für die Berechnung der Bewertungszahl kennen die Bausparkassen verschiedene Verfahren.

Beispiel (Fortsetzung):

Es stehen 10 Mio. verfügbare Mittel für Auszahlungen zur Verfügung.

Rang- Name Bewertungszahl – Bausparfolgesumme

1 Heinze 130 100000,00 €

2 Schulz 129 100000,00 €

100 Meier 100 100000,00 € = insgesamt 10Mio. €

101 Rast 99 100000,00 €

Mindestbewertungszahl 100

(ausreichende bzw. Zielbewertungszahl)

Fazit:

– Die notwendige Mindestbewertungszahl ist nicht im Vorhinein festlegbar.

– Eigene Sonderzahlungen können zu einer schnelleren Erhöhung der eigenen

Bewertungszahl und damit zum Überholen anderer Verträge führen – und umgekehrt.

– Theoretisch kann der Bausparer Rast bis zum nächsten Zuteilungstermin von so

vielen Bausparern überholt werden, dass er wieder nicht zugeteilt wird.

– In der Praxis versuchen die Bausparkassen, die für die Zuteilung notwendige

Bewertungszahl über einen längeren Zeitraum beizubehalten, indem aus der

Zuteilungsmasse Beträge zurückgehalten und bei Bedarf zusätzlich eingesetzt

werden.

– Dies gelingt vor allem dann leicht, wenn viele neue Bausparverträge zunächst nur

angespart werden.

Viele neue Bausparverträge erhöhen die Zuteilungsmasse und damit die Chancen

der Altverträge auf Zuteilung. Kurze Wartezeiten erhöhen die Attraktivität der

Bausparkasse für Neusparer.

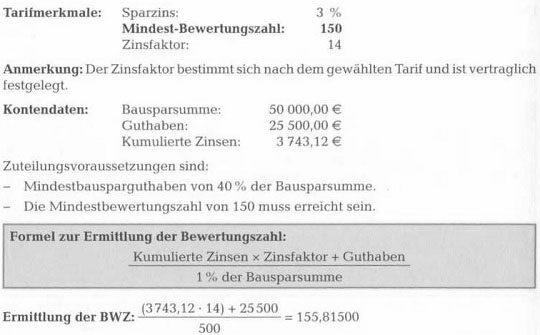

Exkurs: Ermittlung der Bewertungszahl

Beispiel:

Bei der Bausparkasse der Nordost-Finanzgruppe gibt es vier Bewertungsstichtage mit zugehöriger Zuteilungsperiode im Jahr:

31. März Juli – September

30. Juni Oktober – Dezember

30. Sept. Januar – März

31. Dez. April-Juni

Ein Kunde hat die Tarifvariante S 40 (40 % Ansparleistung) zu seinem Bausparvertrag vereinbart und fragt im November d. J. an, wann sein Bausparvertrag zuteilungsreif ist.

Dieser Bausparvertrag würde am nächsten Bewertungsstichtag (31. Dez.) an der Zuteilungshandlung teilnehmen und in der darauf folgenden Zuteilungsperiode April – Juni auf Antrag ausgezahlt. Ausgezahlt wird jeweils am Monatsende in der Reihenfolge der Höhe der Bewertungszahlen. Zwischen Bewertungsstichtag und dem Zuteilungstag erhält der Bausparer die Nachricht, dass zugeteilt werden kann. Er benachrichtigt dann die Bausparkasse, ob und wie er die Auszahlung wünscht.