Vertragsgrundlagen und Anwendungsbereich der Wohngebäudeversicherung

Vertragsgrundlagen sind in erster Linie die Versicherungsbedingungen und die Klauseln.

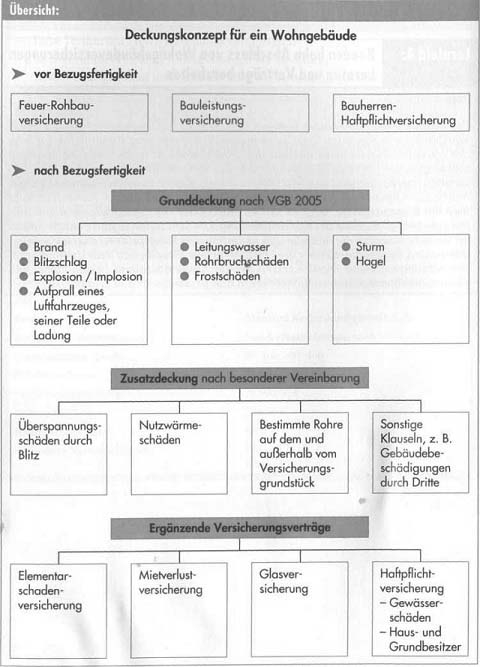

Allgemeine Wohngebäude-Versicherungsbedingungen (VGB 2005)

Die Abkürzung VGB steht für Verbundene Gebäudeversicherungs-Bedingungen, womit zum Ausdruck gebracht wird, dass mehrere Gefahrengruppen in der Wohngebäudeversicherung zusammengefasst sind, nämlich

•Brand/Blitzschlag/Explosion/Implosion/Aufprall eines Luftfahrzeuges, seiner Teile oder seiner Ladung,

•Leitungswasser/Rohrbruch/Frostschäden,

•Sturm/Hagel.

Im Gegensatz zur Hausratversicherung sind diese drei Gefahrengruppen in der Wohngebäudeversicherung aber auch einzeln versicherbar.

Der Zusatz 2005 steht für das Entwicklungsjahr der vorliegenden VGB.

Die VGB 2005 bieten eine Grunddeckung für typische Gefahren und Schäden, die ein Wohngebäude bedrohen.

Klauseln für die Erweiterung der Grunddeckung

Neben den Allgemeinen Versicherungsbedingungen kennt die Wohngebäudeversicherung ein Bündel von Klauseln zur Erweiterung der Grunddeckung.

Versicherungsschutzpakete der Praxis

Die Praxis bietet verschiedene Pakete hinsichtlich des Versicherungsumfangs zur Verbundenen Wohngebäudeversicherung und hat sie auch mit Produktnamen wie z. B. Standard, Komfort usw. versehen, um dem individuellen Sicherheitsbedürfnis des Kunden produktgerecht entsprechen zu können. Das Standardpaket bietet dabei üblicherweise den Versicherungsschutz, wie ihn die Grunddeckung nach den VGB 2005 vorsieht. Der Versicherungsschutz in den weiter gehenden Paketen besteht im Grunde aus der Standarddeckung und dem Einschluss bestimmter Klauseln bzw. Ausweitung von Entschädigungsgrenzen sowie ggf. der Elementarschadenversicherung. Teilweise ist der so erweiterte Versicherungsschutz in die Allgemeinen Versicherungsbedingungen eingearbeitet worden, womit auch im Wettbewerb eine Produktdifferenzierung erreicht wird.

Ergänzende Versicherungsverträge

Im Rahmen der Kundenberatung gilt es, den Kunden umfassend über die Risiken und Versicherungsmöglichkeiten im Zusammenhang mit dem Bau, Kauf oder Besitz einer Immobilie zu informieren und die Versicherungsmöglichkeiten aufzuzeigen.

Neben der Wohngebäudeversicherung nach den VGB 2005 und Einschluss entsprechender Klauseln sind in diesem Zusammenhang insbesondere zu erwähnen:

•Feuer-Rohbauversicherung

•Bauleistungsversicherung

•Bauherren-Haftpllichtversicherung

Versicherungsschutz besteht für die gesetzliche Haftpflicht als Bauherr bei Neubauten oder größeren Umbauten.

Kleinere Bauvorhaben sind bis zu einer bestimmten Bausumme (z. B. 50000,00€) in der Privat- Haftpflichtversicherung mitversichert.

•Elementarschadenversicherung

•Gewässerschäden-Haftpflichtversicherung

Nach dem Wasserhaushaltsgesetz haftet der VN als Betreiber einer Heizölanlage (Anlagenhaftung) für Schäden durch Verseuchung.

•Haus- und Grundbesitzer-Haftpflichtversicherung

Das Haftpflichtrisiko als Eigentümer eines Einfamilienhauses oder einer Wohnung ist über die Privat-Haftpflichtversicherung gedeckt, wenn bestimmte Voraussetzungen erfüllt sind.

•Mietverlustversicherung

•Glasversicherung

Wirtschaftliche Bedeutung der Wohngebäudeversicherung

Die Gebäudeversicherung wird in der Bundesrepublik Deutschland von

•Aktiengesellschaften,

•Versicherungsvereinen auf Gegenseitigkeit,

•öffentlich-rechtlichen Versicherern wahrgenommen.

Mit einem Beitragsvolumen von ca. 2,6 Mrd. € im Jahr 2007 ist die Verbundene Wohngebäudeversicherung ein bedeutender Sachversicherungszweig. Auf der Schadenseite wurde die Verbundene Wohngebäudeversicherung bisher immer wieder durch korrosionsbedingte Leitungswasserschäden und Sturmschäden sowie Frostschäden stark belastet.

Im Jahr 2006 betrug der Schadenaufwand 3,2 Mrd.€. Für 2007 wird ein Anstieg um 55% insbesondere wegen der Schäden durch den Orkan Kyrill erwartet. Gegenwärtig sind noch nicht alle Schäden des Jahres 2007 gemeldet bzw. abschließend bearbeitet. Die Wohngebäudeversicherung zählt zwischenzeitlich neben den industriellen Feuersparten und der Gewerbeversicherung zu eine der schadenträchtigsten Versicherungszweige in der Sachversicherung.

Vertragsgrundlagen Lernkotrolle und Test

1. Auf welchen vertraglichen Grundlagen basiert die Wohngebäudeversicherung?

2. Erläutern Sie, weshalb die Wohngebäudeversicherung als verbundene Versicherung bezeichnet wird.

3. Prüfen Sie, ob die Gefahrengruppen der Wohngebäudeversicherung auch einzeln versicherbar sind.

4. Für welche Objekte findet die Wohngebäudeversicherung nacfcVGB 2005 Anwendung? Nennen Sie zwei Beispiele.