Gefahrenverbund oder Teilversicherung

Jede der versicherten Gefahren kann im Verbund miteinander oder einzeln versichert werden. Der Gefahrenverbund führt zur Verbundenen Wohngebäudeversicherung, die Versicherung einzelner Gefahren zu entsprechenden Teilversicherungen.

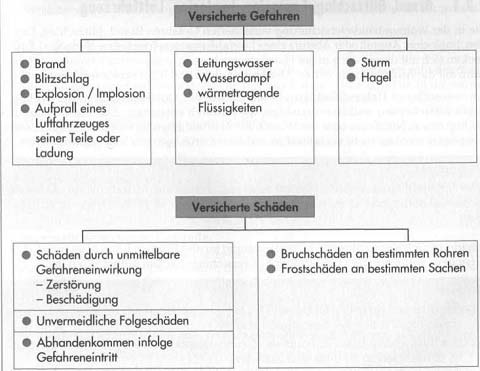

Versicherungsfall

Nach den Versicherungsbedingungen wird Entschädigung geleistet für versicherte Sachen, die durch

•Eintritt einer versicherten Gefahr

•zerstört oder beschädigt werden oder infolge eines solchen Ereignisses abhanden kommen

Die Merkmale Zerstörung, Beschädigung und Abhandenkommen von Sachen wurden bereits im Zusammenhang mit der Hausratversicherung untersucht. Insofern wird auf die dort gemachten Ausführungen verwiesen

Auch für die Wohngebäudeversicherung gilt, dass nur dann ein versicherter Schaden vorliegt, wenn eine der versicherten Gefahren (Schadenursache) auf die versicherten Sachen schädigend eingewirkt hat (Schaden). Es muss also ein adäquater Kausalzusammenhang zwischen Schadenereignis und Schaden bestehen.

Die Ersatzpflicht des VR entsteht nicht, soweit Einschränkungen oder Ausschlüsse nach den Versicherungsbedingungen gelten.

Brand, Blitzschlag, Explosion, Implosion, Luftfahrzeug

Die in der Wohngebäudeversicherung versicherten Gefahren Brand, Blitzschlag, Explosion, Implosion, Anprall oder Absturz eines Luftfahrzeuges, seiner Teile oder seiner Ladung decken sich mit diesen auch in der Hausratversicherung versicherten Gefahren.

Ein wesentlicher Unterschied besteht jedoch bei der Gefahr Brand. In der Wohngebäudeversicherung sind Brandschäden, die dadurch entstehen, dass die versicherten Sachen einem Nutzfeuer oder der Wärme zur Bearbeitung oder einem sonstigen Zweck ausgesetzt werden, nicht versichert.

Beispiel:

Der VN stellt einen Heizstrahler vor eine vom Regen durchnässte Wand, damit sie schneller abtrocknet. Durch die Hitze des Heizstrahlers fängt die Tapete an zu brennen.

Schäden durch Kurzschluss und Überspannung an elektrischen Einrichtungen sind nur versichert, wenn ein Blitz unmittelbar auf versicherte Sachen aufgetroffen ist.

Beispiele:

(1)Der Blitz schlägt in den Dachstuhl des Hauses. Im Stromnetz entsteht eine Überspannung, die den Fernsehapparat zerstört.

(2)Der Blitz schlägt in einen Baum des Grundstückes, auf dem Gebäude steht. Es entsteht der in (1) genannte Schaden.

Im Beispiel (1) besteht Versicherungsschutz, da der Blitz unmittelbar auf versicherte Sachen aufgetroffen ist. Im Beispiel (2) trifft der Blitz nicht auf das versicherte Gebäude auf, so dass der Überspannungsschaden am Fernsehgerät nicht gedeckt ist.

Nicht nach den VGB 2005 versicherte Überspannungsschäden durch Blitz können durch Klauselvereinbarung eingeschlossen werden.

Leitungswasser

Die versicherte Gefahr Leitungswasser nach den VGB 2005 deckt sich inhaltlich weitgehend mit der nach den VHB 2005 versicherten Gefahr Leitungswasser.

Besonderheit: Versicherungsschutz für Leitungswasserschäden an Bodenbelägen, Innenanstrichen oder Tapeten in gemieteten Wohnungen durch die Hausratversicherung

Wie bereits in den anderen Artikel dargestellt, sind die Kosten für Reparaturen in gemieteten Wohnungen an Bodenbelägen, Innenanstrichen oder Tapeten, die durch Leitungswasser beschädigt worden sind, durch die Hausratversicherung versichert. Da solche Schäden aber auch Gegenstand der Wohngebäudeversicherung sind, liegt eine Mehrfachversicherung (Doppelversicherung) bei Bestehen einer Wohngebäudeversicherung für den Vermieter und Hausratversicherung für den Mieter vor.

Unterschiede gibt es bei der Versicherung von Rohrbruch und Frost, die deshalb in den VGB 2005 auch in einem eigenen Paragrafen geregelt sind.

Die Versicherung von Rohrbruch und Frost nach VGB 2005 ist nachstehend dargestellt.