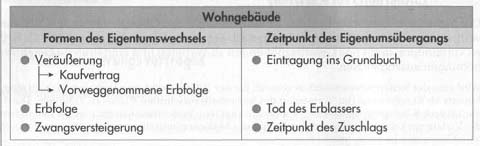

Veräußerung

Unter Veräußerung versteht man eine Eigentumsübertragung, der ein Rechtsgeschäft zugrunde liegt. Dieses Rechtsgeschäft ist in der Regel ein Kaufvertrag.

Die vorweggenommene Erbfolge gilt ebenfalls als Veräußerung; denn es wird ein Vertrag zwischen Erblasser und zukünftigem Erben geschlossen, wonach das Eigentum am Objekt bereits zu Lebzeiten auf den zukünftigen Erben übergehen soll.

Ein Vertrag, mit dem das Eigentum an einem Grundstück übertragen bzw. erworben werden soll, bedarf der notariellen Beurkundung. Da das Gebäude als wesentlicher Bestandteil eines Grundstückes nicht Gegenstand besonderer Rechte sein kann, wird es von dieser Vorschrift mit erfasst.

Erbfolge

Bei der Erbfolge handelt es sich nicht um eine Eigentumsübertragung, der ein Rechtsgeschäft vorausgegangen ist, sondern um einen Erwerb kraft Gesetzes.

Zwangsversteigerung

Bei der Zwangsversteigerung findet der Eigentumsübergang kraft staatlichen Hoheitsaktes statt.

Zeitpunkt des Eigentumsübergangs

Veräußerung

Die Veräußerung eines Grundstücks wird ins Grundbuch eingetragen. Mit dem Zeitpunkt der Eintragung erfolgt der Eigentumsübergang auf den Erwerber.

Die dingliche Einigung zwischen den Parteien, wonach das Eigentum übergehen soll, bezeichnet man als Auflassung, die ebenfalls der notariellen Beurkundung bedarf. Sie wird in der Praxis aber regelmäßig mit in den notariell beurkundeten Vertrag über den Verkauf bzw. die vorweggenommene Erbfolge aufgenommen, während die Grundbucheintragung und damit der Eigentumsübergang oft erst Monate später erfolgt.

Erbfolge

Bei der Erbfolge erfolgt der Eigentumsübergang mit dem Tode des Erblassers.

Zwangsversteigerung

Bei der Zwangsversteigerung geht das Eigentum mit dem Zuschlag im Versteigerungsverfahren über.

Auswirkungen auf den Versicherungsvertrag

Bei der Erbfolge tritt der Erbe in alle Rechte und Pflichten des Erblassers ein. Der Erbe bzw. eine Erbengemeinschaft ist deshalb zur Vertragsfortsetzung verpflichtet.

Die Rechtsfolgen bei einer Veräußerung sind in den VGB 2005 ausdrücklich geregelt. Insoweit ersetzen sie die entsprechenden Vorschriften im WG (§§95 ff. WG, §§69 ff. VVG a. F.).

Das VVG bestimmt, dass bei einer Zwangsversteigerung die Vorschriften über die Veräußerung der versicherten Sache (§ 99 VVG, § 73 WG a. F.) entsprechend anzuwenden sind.

a)Übergang des Versicherungsvertrages auf den neuen Erwerber

Mit dem Eigentumsübergang tritt der Erwerber in die Rechte und Pflichten des Versicherungsnehmers ein. Er wird also Vertragspartner des VR. Für den Beitrag der laufenden Versicherungsperiode haften jedoch der bisherige und der neue Eigentümer als Gesamtschuldner.

b)Anzeige der Veräußerung

Sowohl der bisherige Eigentümer als auch der neue Eigentümer sind verpflichtet, die Veräußerung dem VR unverzüglich anzuzeigen. Die Anzeige muss schriftlich erfolgen. Wird diese Obliegenheit verletzt, so ist der VR ggf. leistungsfrei. Die Leistungsfreiheit tritt jedoch nur ein, wenn diese Rechtsfolge nicht außer Verhältnis zur Schwere des Verstoßes steht.

Beispiel:

Der neue Eigentümer richtet in dem Gebäude ein Nachtlokal ein. Der Eigentumsübergang wird dem VR nicht angezeigt. Drei Monate später zünden unbekannte Täter das Nachtlokal an.

Der VR wird die Leistungspflicht wegen Verletzung der Anzeigepflicht ablehnen, denn ein Nachtlokal gilt allgemein als besonders gefährdet. Hätte der VR von der jetzigen Verwendung des Gebäudes Kenntnis gehabt, hätte er entweder einen höheren Beitrag verlangt oder von seinem nachstehend beschriebenen Kündigungsrecht Gebrauch gemacht.

Die Leistungsablehnung wegen Nichtanzeige der Veräußerung wäre jedoch unbillig, wenn es sich beispielsweise um ein Mietshaus gehandelt hätte, das nach Wechsel des Eigentümers in der bisherigen Form unverändert weiter genutzt wird.

c) Kündigungsrechte der Vertragspartner

Bei einer Veräußerung oder Zwangsversteigerung hat der Erwerber das Recht, den Versicherungsvertrag mit sofortiger Wirkung oder zum Ende der laufenden Versicherungsperiode zu kündigen. Die Ausübungsfrist beträgt 1 Monat und beginnt mit dem Eigentumsübergang.

In der Praxis geht die Eintragungsnachricht des Grundbuchamtes dem Erwerber gelegentlich erst nach Ablauf der Kündigungsfrist zu. Für diesen Fall sind die VR bereit, die Kündigung noch als rechtzeitig anzuerkermen, wenn sie der Erwerber unverzüglich nach der Information durch das Grundbuchamt ausspricht.

Hat der Erwerber keine Kenntnis vom Bestehen der Versicherung, beginnt die Ausübungsfrist erst, wenn er Kenntnis von der Versicherung erlangt.

Der Erbe aufgrund der gesetzlichen Erbfolge hat kein außerordentliches Kündigungsrecht aufgrund des Erwerbs, da er verpflichtet ist, den Vertrag fortzusetzen.

Der VR ist ebenfalls berechtigt, dem Erwerber das Versicherungsverhältnis mit einmonatiger Kündigungsfrist zu kündigen. Die Ausübungsfrist beginnt mit Zugang der Anzeige über den Eigentumsübergang.

Kündigen der Erwerber oder der VR den Versicherungsvertrag, so haftet nur der bisherige VN und nicht auch der Erwerber für den Beitrag der laufenden Versicherungsperiode.

Bei Kündigung des Vertrages hat der VR nur Anspruch auf den Teil des Beitrages, der der abgelaufenen Vertragszeit entspricht.

Bestimmungen zur Veräußerung der versicherten Sache im VVG

Das VVG enthält Regelungen

-zum Eintritt des Erwerbers in das Versicherungsverhältnis,

-zur Kündigung nach Veräußerung,

-zur Anzeige der Veräußerung,

-zur Anwendung der Vorschriften bei einer Zwangsversteigerung.

Zu beachten ist ferner:

-Wird das Versicherungsverhältnis innerhalb der Versicherungsperiode beendet, endet auch die Zahlungspflicht zu diesem Zeitpunkt.

-Für die Leistungsfreiheit bei unterlassener Anzeige muss folgende zusätzliche Voraussetzung erfüllt sein:

Der VR muss nachweisen, dass er den übergegangenen Versicherungsvertrag ifiit dem Erwerber nicht geschlossen hätte.

-Der VR kann sich auf eine Bestimmung des Versicherungsvertrages, durch die von den Regelungen zur Veräußerung der versicherten Sache im VVG zum Nachteil des Erwerbers abgewichen wird, nicht berufen.