a) Äquivalenzprinzip

Für den Bereich der Privatversicherung gilt das Äquivalenzprinzip, d. h.

•der Grundsatz der Übereinstimmung von Leistung und Gegenleistung,

•das Gleichgewicht von Beitrag und Gefahrentragung.

Bei der Beitragskalkulation werden die unterschiedlichen Leistungen und Gefahrtragungen aufgrund der Verschiedenartigkeit der zu versichernden Risiken berücksichtigt.

b) Beitragsbestandteile

Die grundlegenden Bestandteile des Versicherungsbeitrages zeigt die folgende Übersicht:

| Sach-, Kranken-, Unfall-, Vermögensversicherung Nicht kapitalbildende Lebensversicherung (Risikoversicherung) | Lebensversicherung(kapitalbildend) |

| Risikobeitrag | Risikobeitrag |

| + Sparbeitrag | |

| = Nettobeitrag | = Nettobeitrag |

| + Kostenanteil | + Kostenanteil |

| = Bruttobeitrag | = Bruttobeitrag |

c) Kalkulation des Risikobeitrages – Schadenbedarf

Für die Kalkulation des Risikobeitrages ist der voraussichtliche Schadenbedarf zu schätzen, wie im vorigen Artikel festgestellt wurde.

Er wird nach folgender Formel ermittelt:

Schadenbedarf = Schadenhäufigkeit (durchschnittliche Schadenhöhe)

Für die Ermittlung der beiden Faktoren werden Statistiken benötigt, die nach dem Gesetz der großen Zahl eine zuverlässige Aussage über die Ausbruchswahrscheinlichkeit (Schadenhäufigkeit) und die Ausbreitungswahrscheinlichkeit (Schadenhöhe) liefern.

Ermittlung der Schadenhäufigkeit

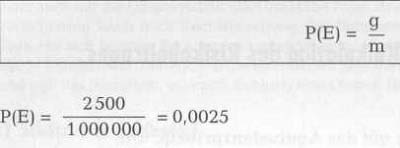

100000 Haushalte sollen gegen die Gefahr Feuer versichert werden. Aus der statistischen Beobachtung von 1000000 Haushalten sei ermittelt worden, dass durchschnittlich 2500 Haushalte jährlich von einem Schaden betroffen werden.

Aus der statistischen Beobachtung kann der VR nach folgender Formel eine Schaden Wahrscheinlichkeit ermitteln:

P(E) drückt die Wahrscheinlichkeit aus, dass ein Ereignis (hier Schaden) eintritt.

Die Größe g stellt die Zahl der beobachteten Schadenfälle in der statistischen Masse dar.

Die Größe m ist die Anzahl der Objekte der beobachteten statistischen Masse.

Die ermittelte Wahrscheinlichkeit überträgt der VR nun auf die Zahl der zu versichernden Objekte (hier 100000), indem er die zu versichernden Objekte mit der Wahrscheinlichkeit multipliziert, also:

100000×0,0025 = 250

Die Zahl 250 drückt die erwartete durchschnittliche Schadenhäufigkeit in dem zu versichernden Bestand aus; denn die Zahl 100000 ist groß genug, um sagen zu können, dass nach dem Gesetz der großen Zahl die ermittelte Schadenwahrscheinlichkeit auch für diesen Bestand gilt.

Ermittlung der durchschnittlichen Schadenhöhe

Nach dem gleichen Prinzip wie bei der Ermittlung der Schadenhäufigkeit wird die Schadenhöhe statistisch beobachtet und auf den zu versichernden Bestand übertragen. In der Praxis setzt man sog. Schadentafeln ein, die nach den verschiedenen Schadenhöhen gestaffelt sind.

Berechnung des Risikobeitrages

Angenommen, der VR habe eine durchschnittliche Schadenhöhe von 20000,00€ ermittelt. Bei einer erwarteten Schadenhäufigkeit von 250 beträgt dann der erwartete Schadenbedarf 250 x 20000 = 5000000,00€.

Diese 5 000 000,00€ muss das Kollektiv (also 100000 Haushalte = Versicherte) aufbringen.

5 000 000 : 100 000 = 50,00€ Beitrag, die jeder Versicherte als sog. Risikobeitrag zahlen muss, um versichert zu sein.

Stellt man die Kalkulation für 1000 Einheiten an, ergibt sich folgende Rechnung: 100000 Objekte — 250 Versicherungsfälle

1000 Objekte = 2,5 Versicherungsfälle

2,5 Versicherungsfälle pro Tausend (Schadenhäufigkeit) x 20000,00€ (durchschnittliche Schadenhöhe) = 50000,00€ (Schadenbedarf) : 1000 zu Versichernde = 50,00€ (Risikobeitrag).

Formel für den Risikobeitrag pro 1000 Versicherte (ohne Sicherheitszuschlag):

Zusätzlich zum Risikobeitrag kalkuliert der VR einen Sicherheitszuschlag, der das versicherungstechnische Risiko decken soll (siehe nachstehend), und einen Kostenanteil zur Deckung seiner Kosten für die Organisation des Versicherungsschutzes.