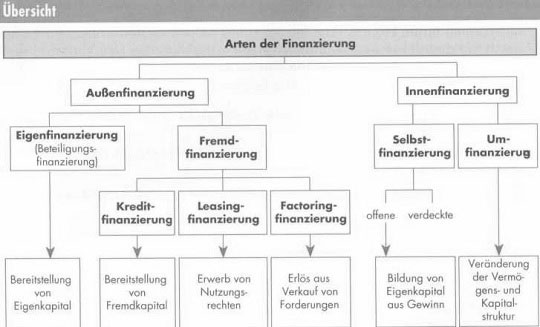

Außen- und Innenfinanzierung

Vor jeder Finanzierungsmaßnahme muss sich der Unternehmer entscheiden, ob er die benötigten Geld- oder Sachmittel von außen beschaffen muss oder dem Unternehmen selbst entnehmen kann. Bei der Gründung einer Unternehmung muss Kapital von außen zufließen, da die Finanzierung von innen auf Grund des erst beginnenden Umsatzprozesses noch nicht möglich ist.

a) Außenfinanzierung

Die Finanzierungsmittel werden von außen als Eigenkapital oder Fremdkapital in die Unternehmung eingebracht. Demnach unterscheidet man nach der Rechtsstellung der Kapitalgeber

• die Eigenfinanzierung, auch Beteiligungsfinanzierung genannt,

• die Fremdfinanzierung.

Der Markt für die Eigenfinanzierung und langfristige Fremdfinanzierung wird als Kapitalmarkt, der Markt für die kurzfristige Fremdfinanzierung als Geldmarkt bezeichnet.

b) Innenfinanzierung.

Die Finanzierungsmittel werden von innen, d.h. von der Unternehmung selbst aufgebracht, und zwar durch

– die Selbstfinanzierung (Nichtausschüttung von Gewinn),

– die Umfinanzierung (Vermögens- und Kapitalumschichtung).

Eigen- und Fremdfinanzierung

Je nachdem, ob ein Unternehmen mit eigenem oder fremdem Geld arbeitet, spricht man von Eigen- oder Fremdfinanzierung.

a) Eigenfinanzierung (Beteiligungsfinanzierung)

Eigenfinanzierung ist die Bereitstellung von Kapital durch den oder die Eigentümer der Unternehmung.

Man nennt die Eigenfinanzierung auch Einlagen- oder Beteiligungsfinanzierung. Die Eigentümer sind mit ihren Kapitaleinlagen an der Unternehmung beteiligt und tragen das Kapitalrisiko. Die Art und Weise der Eigenfinanzierung ist bei den einzelnen Unternehmungsformen je nach Rechtsform verschieden.

• Bei der Einzelunternehmung wird das gesamte Eigenkapital von einem Unter-nehmer aufgebracht. Ihre Kapitalkraft ist deshalb begrenzt.

• Bei der OHG ist die Kapitalkraft größer, da mehrere Gesellschafter das Eigenkapital aufbringen. Auch die Kreditwürdigkeit ist größer, da alle Gesellschafter mit ihrem ganzen Vermögen haften. Eine Eigenkapitalerhöhung ist durch weitere Kapitaleinlagen, aber auch durch die Aufnahme neuer Gesellschafter möglich.

• Bei der KG bringen neben den Komplementären auch Kommanditisten das Eigen-kapital auf, ohne dass das Verfügungsrecht der Komplementäre durch die Kommanditisten wesentlich eingeschränkt ist.

• Bei der GmbH wird das Eigenkapital dadurch beschafft, dass die Gesellschafter zu Stammeinlagen verpflichtet werden. Das Eigenkapital kann notfalls durch vertraglich festgelegte Nachschüsse erhöht werden. Stamm- und Nachschusskapital sind getrennt auszuweisen.

• Bei der AG und KGaA kann durch die Ausgabe von Aktien an viele Kapitalgeber ein großes Eigenkapital aufgebracht werden. Eine Kapitalerhöhung durch weitere Einlagen ist bei der AG nur durch Neuemission von Aktien möglich.

• Bei der Genossenschaft wird das Eigenkapital durch Einzahlungen der Genossen auf ihre Geschäftsanteile eingebracht. Eine Kapitalerhöhung ist durch die Erhöhung der Geschäftsanteile der Genossen und durch den Eintritt neuer Mitglieder möglich.

Bei allen Personengesellschaften und Genossenschaften besteht das Risiko des Kapitalentzugs durch die Kündigung oder den Tod von Gesellschaftern sowie durch die Eröffnung des Insolvenzverfahrens über das Vermögen eines Gesellschafters. Das Risiko des Kapitalentzugs durch Kündigung oder Tod eines Gesellschafters kann nur durch entsprechende Gestaltung des Gesellschaftsvertrags, z. B. Nachrücken von Erben oder Teilhaberversicherung, beschränkt werden.

Eigenkapital macht unabhängig und ist Voraussetzung bei der Aufnahme von Fremdkapital. Die Unternehmung ist nicht bedroht durch Entzug von Betriebsmitteln infolge Kreditkündigung. Sie wird krisenfest. Grundsätzlich sollte das Anlagevermögen mit Eigenkapital finanziert werden.

b) Fremdfinanzierung

Fremdfinanzierung ist die Bereitstellung von Geld und Sachmitteln durch fremde Personen (Gläubiger).

Im Gegensatz zur Eigenfinanzierung entsteht bei der Fremdfinanzierung kein Beteiligungs- sondern ein Kreditverhältnis. Fremdfinanzierung verursacht einerseits Aus-gaben durch den Kapitaldienst (Zins und Tilgung), die zu Liquiditätsschwierigkeiten führen können, weshalb auf die zeitliche Befristung des überlassenen Fremdkapitals zu achten ist. Andererseits können Zinsen als Betriebsausgaben von den Betriebseinnahmen abgezogen werden und vermindern so den zu versteuernden Gewinn.

► Bereitstellung von langfristigem Fremdkapital

Langfristiges Fremdkapital wird aufgenommen, wenn zu erwarten ist, dass die zur Tilgung notwendigen Mittel erst nach längerer Zeit zur Verfügung stehen werden. Häufig dient es der Anlagenfinanzierung. Banken und Lieferanten sind bereit, kreditwürdigen Unternehmern langfristige Darlehen zu gewähren.

Langfristiges Fremdkapital wird häufig durch die Bestellung einer Grundschuld gesichert. Großunternehmen in der Rechtsform einer AG können sich langfristiges Fremdkapital durch die Ausgabe von Schuldverschreibungen (Anleihen, Pfandbriefen, Obligationen) verschaffen.

► Bereitstellung von kurzfristigem Fremdkapital

Kurzfristiges Fremdkapital dient der Finanzierung von Umlaufvermögen, vor allem der Vorräte und der Forderungen.

a) Bankkredite werden von Kreditinstituten gewährt.

b) Lieferantenkredite entstehen durch Lieferungen auf Ziel. Auf Ziel bedeutet, dass die Zahlung erst nach einer bestimmten Zeit (z. B. 3 Monate) zu leisten ist.

► Entscheidungskriterien für Eigen- oder Fremdfinanzierung

| Eigenfinanzierung | Fremdfinanzierung | |

| Einzelunternehmer | Gesellschaften | |

| Er ist unabhängig und kann über die Gewinn Verwendung allein entscheiden. Er trägt aber auch das gesamte Risiko. | Mitsprache der Gesellschafter und damit Einengung der Entscheidungsfreiheit. Teilung des Gewinns, aber auch des Risikos. | Kreditaufnahme und Kredit Höhe sind abhängig von der Kreditwürdigkeit und den gebotenen Sicherheiten. |

| Teilhaberverhältnis | Schuldnerverhältnis | |

| Vermehrter Mittelzufluss durch Agio. | Verminderter Mittelzufluss durch Disagio. | |

| Gewinnausschüttung ist abhängig von der Ertragslage. | Zinszahlung ist unabhängig von der Ertragslage | |

| Vlittelabfluss nur nach eigener Entscheidung. | Mittelabfluss gemäß vereinbarter Zins- und Tilgungsverpflichtungen. | |

| Gewinnausschüttungen aus der finanzierten Investition sind keine Betriebsausgaben. | Zinszahlungen vermindern den zu versteuernden Gewinn. | |