Inventur

Beispiel:

In der Versicherungsagentur Jonny Hildebrand, Oberrad, sind die Auszubildenden Thorsten Müller und Carolin Schmalbach an den Inventurarbeiten beteiligt. Thorsten Müller soll die gesamte Betriebseinrichtung erfassen. Für jeden Raum hat er ein Inventurblatt erhalten, auf dem zunächst die Art der Büroeinrichtung (Schreibtisch, Stuhl, Teppich, Vorhang, Computer usw.) und die jeweilige Anzahl einzutragen sind. Später wird er dann zusammen mit Herrn Hildebrand ihren jeweiligen Wert ermitteln und vermerken .Carolin Schmalbach hat den Auftrag, anhand diverser Unterlagen (Antragsdurch-schriften, Kontoauszüge der Direktion usw.) die Provisionszahlungen zu überprüfen und sämtliche von der Direktion noch ausstehenden Provisionen sowie die an Mitarbeiter (Vertreter) der Agentur noch nicht gezahlten Provisionen aufzuzeichnen.

a) Zeitpunkt und Gegenstand der Inventur

Jeder Kaufmann hat mit Beginn seines Handelsgewerbes und für den Schluss eines jeden Geschäftsjahres sein Vermögen und seine Schulden nach Menge und Wert genau zu verzeichnen. Die Tätigkeit zur Feststellung des Vermögens und der Schulden bezeichnet man als Inventur. Dabei ist zwischen der körperlichen Inventur und der Buchinventur zu unterscheiden.

► Körperliche Inventur

Die körperliche Inventur erfolgt durch eine mengenmäßige Aufnahme aller körperlichen Vermögensgegenstände in der Versicherungsagentur (z. B. Büromaschinen, Papiervorräte) mit nachfolgender Bewertung in Euro. Gewerbe- und Industriebetriebe, die einen großen Anteil an Rohstoffen, Halb- und Fertigprodukten (Vorräte) kennen, erfassen diese nicht nur durch Zählen, sondern auch durch Messen, Wiegen und Schätzen.

► Buchinventur

Die Bestände an nichtkörperlichen Vermögenswerten und Schulden werden aus den verschiedensten Aufzeichnungen und Unterlagen ermittelt. Nichtkörperliche Vermögenswerte einer Versicherungsagentur sind z. B. die ausstehenden Provisionen, die Kontostände von Bank- und Postbankkonten. Ihre Werte lassen sich aus Abrechnungen, Kontoauszügen u. dgl. feststellen. Schulden können z. B. anhand noch nicht bezahlter Rechnungen wertmäßig erfasst werden.

b) Formen der Inventur

Das HGB schreibt die Inventur als Stichtagsinventur vor. Bei dieser Form der Inventur muss die Bestandsaufnahme zeitnah innerhalb einer Frist von 10 Tagen vor bzw. nach dem Inventurstichtag erfolgen. Neben der Stichtagsinventur kennt das HGB noch Inventurvereinfachungsverfahren, die vor allem für Handels- und Industriebetriebe aufgrund der Vorratshaltung zur Anwendung gelangen.

-Stichprobeninventur

Der Bestand an Vorräten wird mithilfe anerkannter mathematisch-statistischer Verfahren aufgrund von Stichproben geschätzt und anschließend bewertet.

-Permanente (laufende) Inventur

Die Zu- und Abgänge des Vorratsvermögens werden laufend erfasst. Daneben wird mindestens einmal jährlich zu einem beliebigen Stichtag die körperliche Bestandsaufnahme durchgeführt. Erfolgt die laufende Erfassung mittels elektronischer Datenverarbeitungsanlagen, wie dies z. B. in großen Warenhäusern üblich ist, erhält man täglich Informationen zu den Bestandsbewegungen und kann entsprechend disponieren.

– Verlegte Inventur

Die Aufnahme erfolgt innerhalb der letzten drei Monate vor Schluss des Geschäftsjahres oder innerhalb der ersten zwei Monate nach Schluss des Geschäftsjahres. Die Bestände werden dann auf den Inventurstichtag fortgeschrieben oder zurückgerechnet.

c) Bedeutung der Inventur

Durch die Inventur wird festgestellt, ob die Vorgefundene Vermögens- und Schulden-lage mit den Aufzeichnungen in der Buchführung übereinstimmt. Gegebenenfalls sind Berichtigungsbuchungen vorzunehmen.

Inventar

Beispiel:

Nach Abschluss sämtlicher Inventurarbeiten fertigt Jonny Hildebrand anhand der Inventurlisten eine nach Vermögen und Schulden gegliederte Zusammenfassung der Inventurergebnisse an. Abschließend stellt er noch die Summe des Vermögens und die Summe der Schulden gegenüber und errechnet das Reinvermögen (Eigenkapital) – siehe Inventar auf der folgenden Seite.

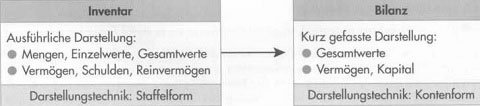

Die Ergebnisse der Bestandsaufnahme durch Inventur werden geordnet in einem besonderen Verzeichnis, dem Inventar, ausgewiesen. Es ist 10 Jahre lang aufzubewahren. Das Inventar kann auch auf einem Bildträger (z. B. Mikrofilm) oder auf anderen Datenträgern (z, B. CD-ROM) aufbewahrt werden, wenn sichergestellt ist, dass die Daten jederzeit innerhalb der Aufbewahrungsfrist verfügbar sind und kurzfristig lesbar gemacht werden können.

a) Vermögen

Das Vermögen gliedert sich in Anlagevermögen und Umlaufvermögen. Zum Anlagevermögen zählen alle Vermögensgegenstände, die dazu bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen. In einer Versicherungsagentur sind dies in erster Linie die Kraftfahrzeuge und die Betriebs- und Geschäftsausstattung. Im Einzelfall kann auch noch ein Gebäude hinzutreten, wenn es dem Betriebs- und Geschäftsvermögen zugeordnet worden ist. Das Umlaufvermögen besteht aus den Vermögensgegenständen, die sich mengen- und wertmäßig infolge der betrieblichen Tätigkeit laufend verändern. In einer Versicherungsagentur zählen zum Umlaufvermögen insbesondere die Provisionsforderungen gegen Versicherungsgesellschaften (Forderung gegen Direktion), ferner der Kassenbestand und die Guthaben auf Bank- und Postbankkonten.

Provisionsforderungen entstehen, wenn der Provisionsanspruch durch die Versicherungsgesellschaft bestätigt ist (z.B. durch Abrechnungsmitteilung), die Provision aber noch nicht überwiesen wurde. In Handel und Industrie stellen Vorräte, Fertigprodukte oder Warenbestände typische Positionen des Umlaufvermögens dar. Im Inventar werden die Vermögensposten nach dem Prinzip steigender Liquidität (Flüssigkeit) geordnet, d. h. nach der Möglichkeit, sie in Geld umzuwandeln.

b) Schulden

Die Schulden (Verbindlichkeiten) trennt man entsprechend ihrer Fälligkeit in langfristige und kurzfristige Schulden.

– Langfristige Schulden sind Verbindlichkeiten mit einer Fälligkeitsfrist von über 4 Jahren. Hierzu zählen Hypothekenverbindlichkeiten, Grundschulden und langfristige Darlehensverbindlichkeiten.

– Kurzfristige Schulden sind durch Fälligkeitsfristen bis zu 4 Jahren gekennzeichnet. In der Versicherungsagentur entstehen kurzfristige Schulden vor allem gegenüber echten Untervertretern der Agentur, denen die Provision für die von ihnen vermittelten Versicherungsverträge geschuldet wird (Verbindlichkeiten bei Untervertretern).

Übersicht: Gliederung des Investors

A. Vermögen

I. Anlagevermögen

II. Umlaufvermögen

B. Schulden

I. Langfristige Schulden

II. Kurzfristige Schulden

C. Reinvermögen

| Inventar zum … | |||

| der Versicherungsagentur Jonny Hildebrand, Bergstr. 8, Ober Ried | |||

| € | € | ||

| A. | Vermögen | ||

| I. | Anlagevermögen 1. Grundstück und Gebäude Bergstr. 8 2. Kraftfahrzeuge PKW: FR-SN 373 PKW: FR-HK 120 3. Betriebs- und Geschäftsausstattung lt. Anlage 1 |

29 000,00 22 000,00 | 420 000,00

51 000,00 37 000,00 |

| II. | Umlaufvermögen 1. Forderungen gegen die Direktion lt. Anlage 2 | 7 600,00 | |

| 2. Bankguthaben -Stadtsparkasse -Postbank

| 8 730,00 5 200,00 |

13 930,00 | |

| 3. Kassenbestand lt. Kassenbericht vom 31. Dez. . . | 470,00 | ||

| Summe des Vermögens | 530 000,00 | ||

| B. | Schulden | ||

| I. | Langfristige Schulden 1. Hypothekenverb, bei der Ober Rieder Hypobank 2. Darlehen bei der Stadtsparkasse | 296 000,00 44 300,00 | |

| II. | Kurzfristige Schulden 1. Verbindlichkeiten bei Untervertretern lt. Anlage 3 2. Sonstige Verbindlichkeiten Bürotechnik Schreiner & Meurer OHG | 1 760,00

3 200,00 | |

| Summe der Schulden | 345 260,00

| ||

| C. | Ermittlung des Reinvermögens Summe des Vermögens – Summe der Schulden | 530 000,00 345 260,00 | |

| = Reinvermögen (Eigenkapital) | 184 740,00 | ||

Der echte Untervertreter ist ein selbstständiger Mitarbeiter des Vertreters. Er steht zu diesem in vertraglicher Beziehung. Sein Vergütungsanspruch richtet sich ausschließlich gegen den Vertreter. Unechte Untervertreter werden dagegen vom Versicherer bestellt und auch vergütet. Sie sind dem Vertreter nur organisatorisch zugeordnet. Im Inventar werden die Schulden nach zunehmender Fälligkeit (Dringlichkeit der Zahlung) geordnet, d. h. nach der Frist, wann die Schuld fällig ist.

c) Reinvermögen (Eigenkapital)

Die Differenz zwischen Vermögen und Schulden stellt das Reinvermögen (Eigenkapital) der Versicherungsagentur dar.

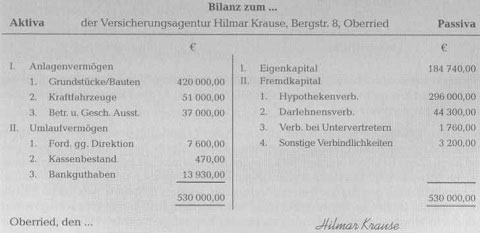

Bilanz

Beispiel:

Dem gesetzlichen Auftrag folgend erstellt der Versicherungsvertreter Jonny Hildebrand aus dem Inventar eine weitere, noch kürzer gefasste Übersicht, wobei er die Vermögenswerte den Kapitalwerten (Eigenkapital, Schulden als sog. Fremdkapital) gegenüberstellt. Durch seine Unterschrift bestätigt er die Richtigkeit der Übersicht, die man als Bilanz bezeichnet.

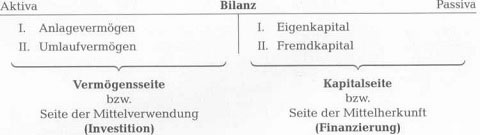

a) Aufbau der Bilanz

Das Handelsgesetzbuch sieht vor, dass der Kaufmann zu Beginn seines Handelsgewerbes und für den Schluss eines jeden Geschäftsjahres nicht nur ein Inventar, sondern auch eine Bilanz aufzustellen hat. Die Bilanz ist eine kurz gefasste Übersicht des Inventars in Form eines Kontos. Auf der linken Seite des Bilanzkontos, der Aktivseite (kurz: Aktiva), werden die Gesamtwerte gleichartiger Vermögensposten ausgewiesen. Dieser Aktivseite stehen auf der rechten Seite des Bilanzkontos, der Passivseite (kurz: Passiva), die Kapitalwerte in Form des Eigenkapitals und des Fremdkapitals (Schulden) gegenüber. Das Eigenkapital wird vor dem Fremdkapital ausgewiesen, da es dem Unternehmen, wie das direkt gegenüberstehende Anlagevermögen auf der Aktivseite der Bilanz, auf Dauer zur Verfügung steht. Die Bilanzsumme der Aktivseite entspricht der Bilanzsumme der Passivseite. Daher rührt auch der Name Bilanz (ital. Balancier = Waage).

Anders als beim Inventar wird der Kassenbestand in der Bilanz jedoch vor dem Bankguthaben ausgewiesen. Grundlage hierfür ist die Gliederungsvorschrift für die Aktivseite der Bilanz in § 266 (2) HGB. Sie erklärt sich damit, dass Bankguthaben gegenüber einem Kassenbestand weniger verschleiert, den Gläubigern also nicht vorenthalten werden können.

Die Bilanz ist vom Kaufmann persönlich, bei der offenen Handelsgesellschaft von allen Gesellschaftern und bei der GmbH von allen Geschäftsführern zu unterzeichnen. Die Bilanz einer Versicherungsgesellschaft ist von allen Mitgliedern des Vorstandes zu unterzeichnen.

b) Aussagekraft einer Bilanz

Die linke Seite der Bilanz zeigt die Kapitalverwendung, auch Investition genannt, während auf der rechten Seite die Kapitalherkunft, d. h. die Finanzierung der Investitionen, ausgewiesen wird. Durch die direkte Gegenüberstellung der nach ihrer Liquidität geordneten Vermögenswerte und der nach der Fristigkeit geordneten Kapitalseite kann rasch die Vermögensund Kapitallage beurteilt werden. So kann der Agenturinhaber beispielsweise erkennen, welche (Provisions-)Forderungen noch gegenüber der Direktion und welche (Provisions-) Verbindlichkeiten gegenüber Untervertretern der Agentur bestehen. Aus der im Beispiel abgebildeten Bilanz ist ferner erkennbar, dass das langfristig genutzte Anlagevermögen durch langfristig zur Verfügung stehendes Kapital gedeckt ist. Dem vorhandenen Umlaufvermögen stehen nur verhältnismäßig geringe kurzfristige Schulden gegenüber, sodass Liquiditätsprobleme bei Fähigkeit einer Schuld kaum zu erwarten sind. Die Aussage der Bilanz lässt sich durch die Berechnung von Kennzahlen noch wesentlich erhöhen.

c) Vergleich Inventar – Bilanz

► Unter Inventur versteht man die mengen- und wertmäßige Erfassung der in einem Unternehmen vorhandenen Vermögensteile und Schulden zu einem bestimmten Zeitpunkt.

► Das Inventar ist ein Verzeichnis des Vermögens und der Schulden eines Unter-nehmens zu einem bestimmten Zeitpunkt.

► Das Vermögen gliedert sich in Anlage- und Umlaufvermögen und wird nach steigender Liquidität geordnet.

► Die Schulden gliedern sich in langfristige und kurzfristige Schulden, die nach der Dringlichkeit der Zahlung (Fristigkeit) ausgewiesen werden.

► Vermögen – Schulden = Reinvermögen (Eigenkapital)

► Die Bilanz ist eine Kurzfassung des Inventars in Kontoform.

► Durch die direkte Gegenüberstellung von Vermögen (Mittelverwendung bzw. Investition) und Kapital (Mittelherkunft bzw. Finanzierung) lässt sich die Lage des Unternehmens rasch erfassen.