Kontenrahmen für die Agenturbuchführung

Für die Agenturbuchführung existiert kein verbindlicher Kontenrahmen mit Kontenbezeichnungen und Kontonummern. Der Bundesverband Deutscher Versicherungskaufleute e. V. (BVK) hat deshalb in Zusammenarbeit mit der DATEV, einer Datenverarbeitungsorganisation der deutschen Steuerberater, einen speziellen Kontenrahmen für Versicherungsvermittler entwickelt, der auf dem DATEV-Kontenrahmen SKR 03 basiert. Für schulische Zwecke ist der Kontenrahmen jedoch zu umfangreich, weshalb die Grundlagen der Buchführung in der Schule üblicherweise anhand ausgewählter Konten erarbeitet werden. Eine Übersicht der verwendeten Konten für die Agenturbuchführung findet sich im hinteren Buchdeckel.

Eröffnungsbuchungen

a) Eröffnungsbilanz als Ausgangsbasis

| Aktiva | Eröffnungsbilanz | Passiva | |

| € | € | ||

| Grundstücke u. Bauten | 320000,00 | Eigenkapital | 164000,00 |

| Betr. u. Geschäftsausst. | 33000,00 | Hypothekenverbindlichk. | 180000,00 |

| Ford. gg. Direktion | 9000,00 | Darlehensverbindlichkeiten | 26000,00 |

| Kasse | 5000,00 | Verb. bei Untervertr. | 7 000,00 |

| Bank | 10000,00 | ||

| 377000,00 | 377 000,00 | ||

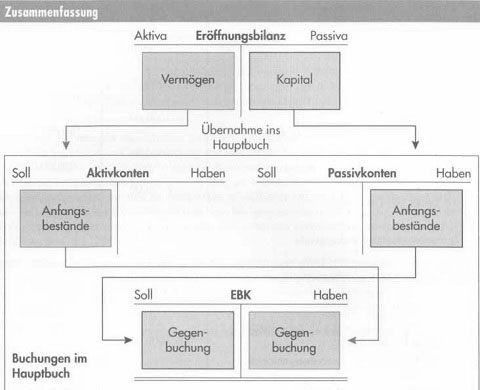

Die Eröffnungsbilanz nimmt ihren Ausgang von der Bilanz am Ende des Geschäftsjahres. Sie wird in Konten aufgelöst, die im Hauptbuch geführt werden. Durch Eröffnungsbuchungen werden die Bestände der Eröffnungsbilanz als Anfangsbestände der Konten übernommen.

Für die Eröffnungsbuchungen wird im Hauptbuch ein eigenes Eröffnungsbilanzkonto geschaffen (siehe unten), das nicht mit der Eröffnungsbilanz verwechselt werden darf.

b) Eröffnungsbuchungen im Hauptbuch

| s | Grunds. u. Bauten | H | S | Eigenkapital | H |

| EBK | 320000,00 | | EBK | 164 000,00 | ||

| S | Betr. u. Geschäftsausst. | H | S | Hypothekenverb. | H |

| EBK | 33000,00 | | EBK | 180000,00 | ||

| S | Ford. gg. Direktion | H | S | Darlehensverb. | H |

| EBK | 9000,00 | | 1 EBK | 26000,00 | ||

| S | Kasse | H | S | Verb. bei Untervertr. | H |

| EBK | 5000,00 1 | | EBK | 7 000,00 | ||

| S | Bank | H | |||

| EBK | 10000,00 | |

| Soll | Eröffnungsbilanzkonto (EBK) | Haben | |

| € | € | ||

| Eigenkapital | 164000,00 | Grunds. u. Bauten | 320000,00 |

| Hypothekenverb. | 180000,00 | Betr. u. Geschäftsausst. | 33000,00 |

| Darlehensverb. | 26000,00 | Ford. gg. Direktion | 9000,00 |

| Ver. bei Untervertr. | 7000,00 | Kasse | 5000,00 |

| Bank | 10000,00 | ||

| 377000,00 | 377000,00 | ||

Für jede Position der Aktivseite (Vermögensseite) der Eröffnungsbilanz wird ein sog. aktives Bestandskonto, für jede Position der Passivseite (Kapitalseite) der Eröffnungsbilanz ein sog. passives Bestandskonto eingerichtet. Die linke Seite eines Kontos wird mit Soll, die rechte Seite mit Haben bezeichnet. Jedes Konto übernimmt seinen Anfangsbestand aus der Eröffnungsbilanz. Der Anfangsbestand von aktiven Bestandskonten steht grundsätzlich auf der Sollseite (kurz: im Soll), der Anfangsbestand von passiven Bestandskonten auf der Habenseite (kurz: im Haben).

Aufgrund der Doppik im Rahmen der Buchführungstechnik darf keine Eintragung auf einer Kontoseite ohne Gegeneintrag auf der gegenüberliegenden Seite eines anderen Kontos erfolgen. Für die Eröffnungsbuchungen wurde deshalb für das Hauptbuch das Eröffnungsbilanzkonto (abgekürzt: EBK) als Hilfskonto geschaffen. Die Buchung des Anfangsbestandes auf der Sollseite des jeweiligen aktiven Bestandskontos wird auf der Habenseite des Eröffnungsbilanzkontos gegengezeichnet und die Buchung des Anfangsbestandes auf der Habenseite des passiven Bestandkontos entsprechend auf der Sollseite des Eröffnungsbilanzkontos. Das Eröffnungsbilanzkonto im Hauptbuch ist ein Spiegelbild der Eröffnungsbilanz und kann nach den Eröffnungsbuchungen sofort durch doppeltes Unterstreichen abgeschlossen werden, da es im weiteren Verlauf nicht mehr benötigt wird.

Ferner gilt:

Bei jeder Kontoeintragung ist das Gegenkonto zu vermerken, auf dem die Gegenbuchung anzutreffen ist. In den Bestandskonten ist daher bei jedem Anfangsbestand das Gegenkonto EBK eingetragen, da auf dem EBK-Konto die jeweilige Gegenbuchung steht. Entsprechend wurde auf dem EBK-Konto verfahren.

c) Eröffnungsbuchungen im Grundbuch

Jede Buchung auf den Konten im Hauptbuch erfolgt mit einen Buchungssatz, der im Grundbuch festgehalten wird.

► Einfacher Buchungssatz

Der Buchungssatz nennt grundsätzlich zuerst das Konto, welches die Sollbuchung und dann das Konto, welches die Habenbuchung aufnimmt. Die beiden Kontonennungen werden durch das Wort an verbunden.

Entsprechend lauten die Eröffnungsbuchungen im Grundbuch:

| Buchungssätze | Soll € | Haben € |

| 1. Grunds. u. Bauten | 320000,00 | |

| an EBK | 320000,00 | |

| 2. Betriebs- u. Geschäftsausst. | 33000,00 | |

| an EBK | 33000,00 | |

| 3. Ford. gg. Direktion | 9000,00 | |

| an EBK | 9000,00 | |

| 4. Kasse | 5000,00 | |

| an EBK | 5000,00 |

| Buchungssätze | Soll € | Haben € |

| 5. Bank | 10000,00 | |

| an EBK | 10000,00 | |

| 6. EBK | 164000,00 | |

| an Eigenkapital | 164 000,00 | |

| 7. EBK | 180000,00 | |

| an Hypothekenverbindlichkeiten | 180000,00 | |

| 8. EBK | 26000,00 | |

| an Darlehensverbindlichkeiten | 26000,00 | |

| 9. EBK | 7 000,00 | |

| an Verb. bei Untervertr. | 7000,00 |

► Zusammengesetzter Buchungssatz

Da die Kontoeröffnung mit Einzelbuchungssätzen sehr aufwendig ist, formuliert man häufig nur zwei sog. zusammengesetzte Buchungssätze, um der Form zu genügen.

| Buchungssätze | Soll € | Haben € |

| 1. 5 aktive Bestandskosten | 377 000,00 | |

| an EBK | 377 000,00 | |

| 2. EBK | 377000,00 | |

| an 4 passive Bestandskonten | 377000,00 |

► Aktive Bestandskonten haben ihren Anfangsbestand immer im Soll.

► Passive Bestandskonten haben ihren Anfangsbestand immer im Haben.

► Grundsätzlich gilt: Kein Solleintrag ohne Habeneintrag.

► Jeder Buchungssatz wird nach dem Prinzip Soll an Haben gebildet.