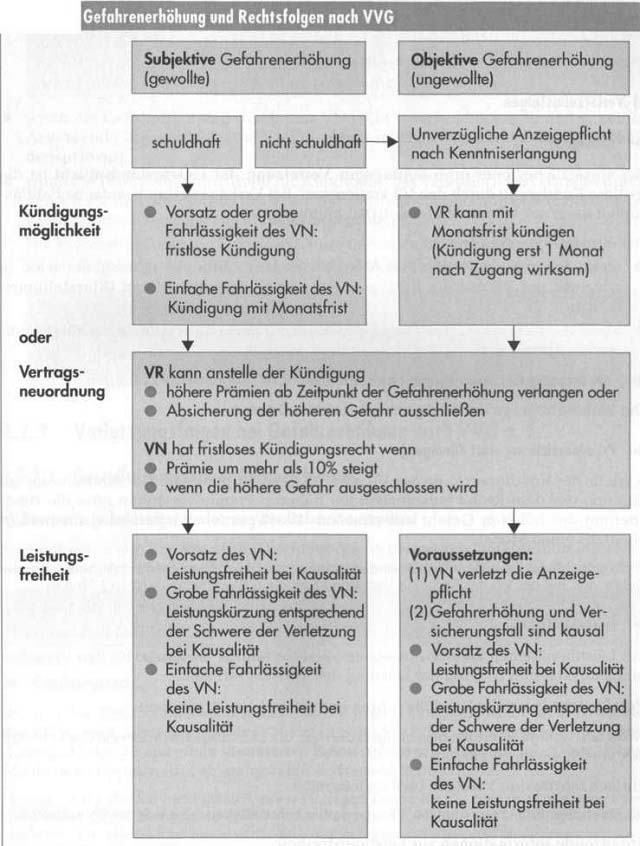

a)Inhalt

Das WG kennt

•die Gefahrstandspflicht,

•die Anzeigepflicht,

-wenn der VN nachträglich erkennt, dass er ohne Einwilligung des VR eine Gefahrerhöhung vorgenommen oder gestattet hat,

-eine Gefahrerhöhung unabhängig von seinem Willen eingetreten ist.

Es muss sich dabei um eine erhebliche Gefahrerhöhung handeln.

b)Verletzungsfolgen Kündigung

Bei vorsätzlicher oder grob fahrlässiger Verletzung der Gefahrstandspflicht ist die fristlose Kündigung durch den VR vorgesehen. Bei Verletzung durch einfache Fahrlässigkeit kann der VR nur mit Monatsfrist kündigen.

Das Kündigungsrecht erlischt:

•wenn es nicht innerhalb eines Monats von dem Zeitpunkt an ausgeübt wird, in welchem der VR von der Erhöhung der Gefahr Kenntnis erlangt (Klarstellungsprinzip),

•wenn die Gefahrerhöhung wieder rückgängig gemacht wurde, bevor die Kündigung wirksam wird.

Bei Verletzung der Anzeigepflicht kann der VR mit Monatsfrist kündigen.

Die Wahrnehmungsfrist beträgt ebenfalls einen Monat.

Prämienerhöhung statt Kündigung

Anstelle der Kündigung kann der VR auch ab dem Zeitpunkt der Gefahrerhöhung die Zahlung der dem Risiko entsprechenden höheren Prämie verlangen oder die Absicherung der höheren Gefahr ausschließen. Die Wahrnehmungsfrist hierfür beträgt ebenfalls einen Monat.

Fordert der VR für die höhere Gefahr eine um mindestens 10% höhere Prämie oder schließt er die Gefahr aus, hat der VN das Recht zur fristlosen Kündigung (Wahrnehmungsfrist 1 Monat).

Leistungsfreiheit

Zur Leistungsfreiheit können nur solche Verstöße führen, die kausal für den Versicherungsfall oder den Umfang der Leistung des Versicherers sind.

Vorsätzliche (kausale) Verstöße führen immer zur Leistungsfreiheit.

Grob fahrlässige Verstöße berechtigen den VR, die Leistung entsprechend der Schwere des Verschuldens zu kürzen.

Einfach fahrlässige Verstöße bleiben folgenlos.

Die Beweislast für Vorsatz trägt der VR; von grober Fahrlässigkeit muss sich der VN entlasten. Ergänzende Informationen zur Leistungsfreiheit:

Der VR kann sich auf Leistungsfreiheit nur dann nicht berufen,

•wenn die Gefahrerhöhung für den Eintritt des Versicherungsfalles und für die Höhe des Schadens nicht kausal gewesen ist (Kausalitätsprinzip), was allerdings der VN zu beweisen hat.

Beispiel:

Ein Haus wird anstelle des bisher vorhandenen Ziegeldachs mit einem Schilfdach versehen. Trotz der erhöhten Feuergefahr unterbleibt eine Anzeige. Wird das Haus danach durch eine Gasexplosion im Keller vollständig zerstört, so hat die Gefahrerhöhung den Schaden weder verursacht noch vergrößert. Der VR ist leistungspflichtig. Leistungsfrei wäre er dagegen, wenn das Haus bei einem Brand infolge der weichen Dachung restlos abbrennen würde.

•wenn die Gefahrerhöhung durch den VN nicht verschuldet wurde und er seiner Anzeigepflicht gemäß § 23 Abs. 2 VVG unverzüglich nachgekommen ist (Verschuldensprinzip).

•wenn die Wahrnehmungsfrist für die Kündigung des Versicherungsvertrages durch den VR zur Zeit des Eintritts des Versicherungsfalles bereits abgelaufen ist und die Kündigung nicht erfolgt ist (Klarstellungsprinzip).

Die Vorschriften über die Gefahrerhöhung finden keine Anwendung, wenn der VN zu der Erhöhung, z.B. durch ein Gebot der Menschlichkeit, veranlasst wurde.

Beispiel:

Während des Bügelns wird eine Hausfrau durch einen Hilfeschrei veranlasst, auf die Straße zu eilen. Da sie vergessen hat, das Bügeleisen abzustellen, entsteht ein Brand, der Teile des Hausrats zerstört.

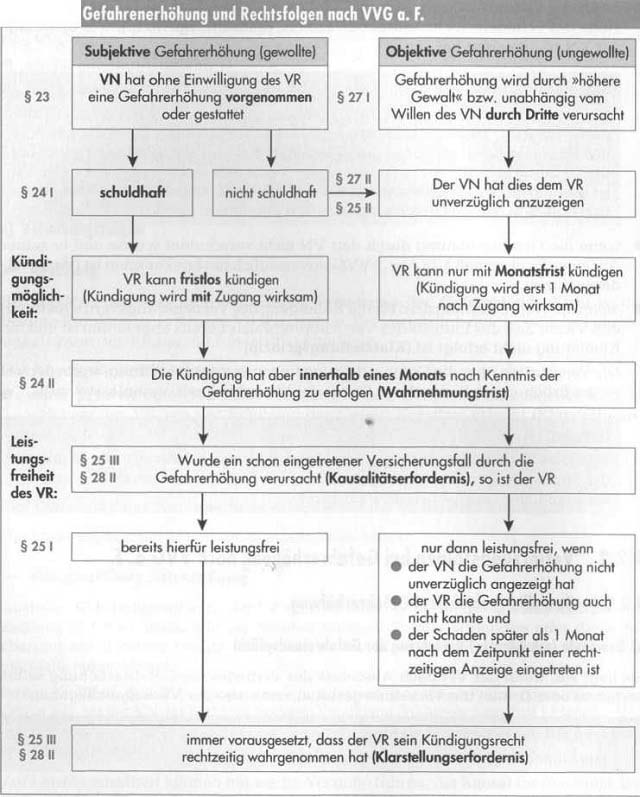

Verletzungsfolgen bei Gefahrerhöhung nach VVG a. F. – Gewollte (subjektive) Gefahrerhöhung

a)Bewusste (schuldhafte) Verletzung der Gefahrstandspflicht

Sie liegt vor, wenn der VN nach Abschluss des Vertrages die Gefahrerhöhung selbst vornimmt oder Dritten die Vornahme gestattet, ohne dass der VR eingewilligt hat.

Beispiel aus der Feuerversicherung:

Umbau einer Gaststätte zu einer Diskothek oder Tanzbar

Kündigungsrecht

Bei der gewollten Gefahrerhöhung kann der VR fristlos kündigen, wenn ein Verschulden des VN vorliegt. Kann dagegen der VN mangelndes Verschulden nachweisen, so wird die Kündigung des VR erst einen Monat nach ihrem Ausspruch wirksam, damit dem VN die Möglichkeit gegeben ist, sich anderweitig zu versichern (Kündigungsfrist).

Dagegen kann der VR nicht einfach einen Beitragszuschlag für das höhere Risiko berechnen. Dazu bedarf es der Zustimmung des VN. Diese lässt sich i.d.R. mit einer Änderungskündigung erreichen, d. h., mit der Kündigung wird dem VN gleichzeitig der Abschluss eines neuen Vertrages mit einem höheren Beitrag angeboten.

Leistungsfreiheit

War ein Versicherungsfall nach Vornahme der Gefahrerhöhung schon eingetreten, so kommt für den VR bei Kausalität Leistungsfreiheit in Betracht.

b)Unbewusste (nicht schuldhafte) Verletzung der Gefahrstandspflicht

Der VN hat dem VR unverzüglich Anzeige zu erstatten, wenn er Kenntnis davon erlangt, dass durch eine von ihm (ohne Einwilligung des Versicherers) vorgenommene oder gestattete Änderung die Gefahr erhöht ist.

Beispiel:

Der VN hat den defekten Türzylinder austauschen lassen und stellt später fest, dass dieser sich zwar mit dem Schlüssel drehen lässt, das Schloss aber nicht richtig verriegelt.

Es ist jedoch anzumerken, dass diese Regelung praktisch bedeutungslos ist. Sie gilt nur für den sehr seltenen Fall, dass eine willentlich, aber schuldlos vorgenommene Gefahrenänderung in ihrem Charakter als Gefahrerhöhung nachträglich erkannt, aber dann nicht unverzüglich angezeigt wird.

Die Verletzungsfolgen sind die gleichen wie bei der ungewollten Gefahrerhöhung (siehe nachstehend).

Ungewollte (objektive) Gefahrerhöhung

Eine Gefahrerhöhung kann auch unabhängig vom Willen des Versicherungsnehmers eingetreten sein; er kann sie auch nicht verhindern.

Beispiel:

Auf dem Nachbargrundstück wird ein explosionsgefährdeter Betrieb errichtet (Dritte nehmen eine Gefahrerhöhung vor).

Der VN ist auch hier zur Anzeige der Gefahrerhöhung verpflichtet, und zwar unverzüglich d.h. spätestens innerhalb von 14 Tagen nachdem er Kenntnis von ihr erhält. Rechtsfolgen können sein:

Kündigungsrecht

Der VR kann nur unter Einhaltung einer einmonatigen Kündigungsfrist kündigen (Wahrnehmungsfrist ebenfalls 1 Monat).

Die Kündigung wird unwirksam durch rechtzeitige Wiederherstellung des ursprünglichen Zustandes.

Leistungsfreiheit

Darauf kann sich der VR nur dann berufen, wenn der VN seine Anzeigepflicht schuldhaft verletzt hat und der Versicherungsfall, für den Leistungsfreiheit geltend gemacht wird, später als einen Monat nach dem Zeitpunkt eintritt, in welchem dem VR die Anzeige hätte zugehen müssen.

Die Leistungspflicht bleibt dagegen bestehen, wenn

•dem VR die Gefahrerhöhung auf andere Weise rechtzeitig bekannt war

•oder das Kausalitätserfordernis nicht erfüllt ist (Kausalitätsprinzip)

Tritt im vorangegangenen Beispiel der Versicherungsfall durch Blitzschlag und nicht durch eine Explosion auf dem Nachbargrundstück (explosionsgefährdeter Betrieb) ein, so fehlt es an der Kausalität für den Eintritt des Versicherungsfalles. Der VR ist leistungspflichtig.

•oder der VR nicht rechtzeitig gekündigt hat (Klarstellungserfordernis).