Beispiel:

Für die Prüfung einer Kreditgewährung an die Agentur wird von der Bank die Vorlage einer Zwischenbilanz gewünscht. Der Agenturinhaber wählt in seinem Finanzbuchhaltungsprogramm aus dem Menüpunkt Auswertungen das Untermenü Zwischenbilanz. Innerhalb kurzer Zeit wird die Zwischenbilanz ausgedruckt.

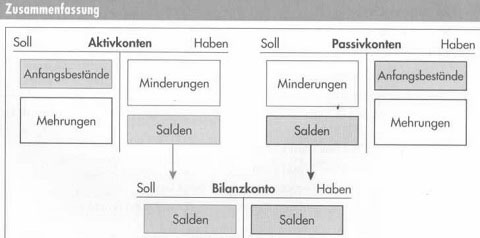

Der Computer verhält sich für die Erstellung einer Zwischenbilanz nicht anders, als wenn diese manuell aus den Aufzeichnungen des Hauptbuches erstellt worden wäre. Zu jedem Bestandskonto wird der Saldo errechnet, indem der Anfangsbestand und die Mehrungen auf dem Konto addiert und von dieser Summe die Minderungen abgezogen werden. Die Saldenergebnisse werden in ein Bilanzkonto übernommen und als Zwischenbilanz ausgedruckt.

► Der Saldo eines Aktivkontos steht im Haben und auf dem Bilanzkonto im Soll.

Das Bilanzkonto heißt Schlussbilanzkonto, wenn der Abschluss des Geschäftsjahres durchgeführt wird.

► Der Saldo eines Passivkontos steht im Soll und auf dem Bilanzkonto im Haben.