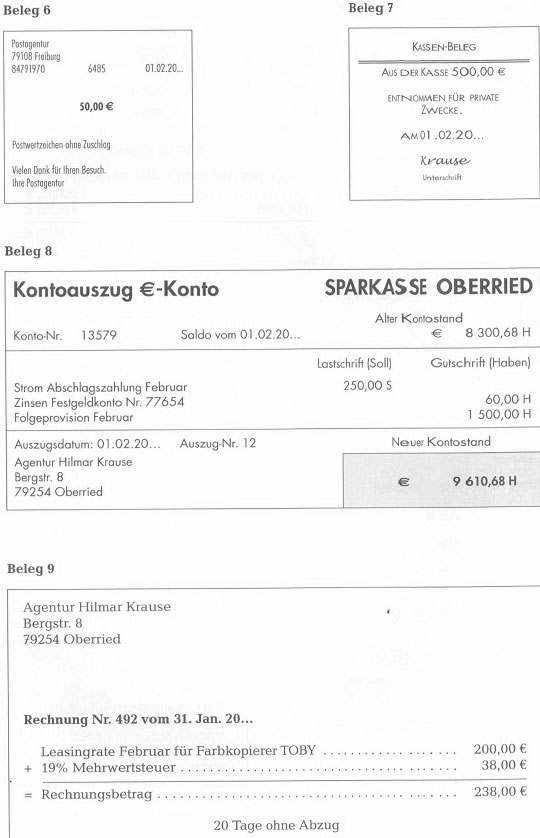

1) Der Kontoauszug der Bank weist ein um 300,00 € höheres Guthaben als der Saldo auf unserem Konto Bank aus.

Welche der folgenden Aussagen beschreiben die Ursache für diese Abweichung?

1. Irrtümlich wurden von uns 300,00 € auf der Habenseite statt auf der Sollseite gebucht.

2. Die Bank hat 150,00 € auf der Habenseite gebucht, statt sie auf der Sollseite zu buchen.

3. Die Bank hat eine Auszahlung von 300,00 € irrtümlich zweimal gebucht.

4. Wir haben eine Barabhebung vom Bankkonto über 300,00 € gebucht, zu der uns der Bankkontoauszug noch nicht vorliegt.

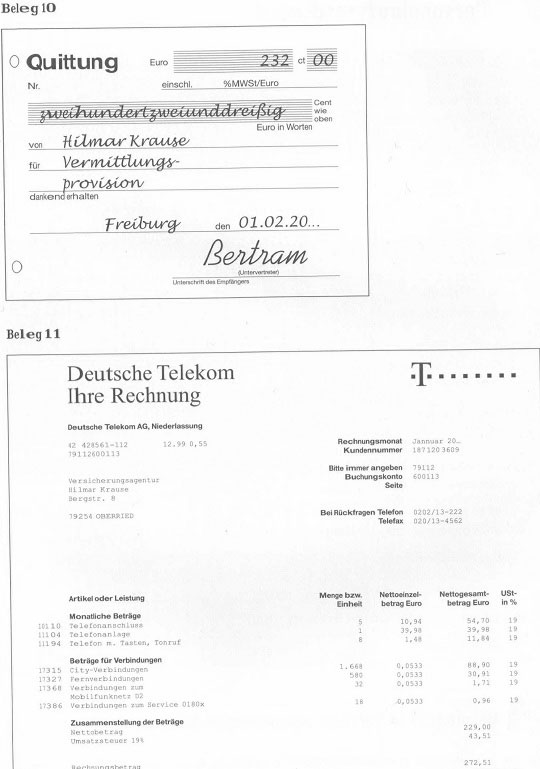

2) Laut Kassenbuch müssen in unserer Kasse 470,00 € vorhanden sein. Tatsächlich finden wir aber 520,00 € vor.

a) Welche Ursache kann hierfür infrage kommen?

1. Der Agenturinhaber hat 50,00 € aus der Kasse entnommen, dies aber nicht ins Kassenbuch eingetragen.

2. Eine Angestellte hat irrtümlich 50,00 € Kasseneinnahme zweimal ins Kassenbuch eingetragen.

3. Die Angestellte hat eine Kasseneinnahme von 50,00 € versehentlich als Kassenentnahme vermerkt.

4. Der Agenturinhaber hat eine Kasseneinnahme von 50,00 € nicht im Kassenbuch vermerkt.

5. 25,00 € Kassenentnahme wurden als Kasseneinnahme eingetragen.

b) Buchen Sie den Kassenüberschuss für den Fall, dass eine Berichtigung des Kassenbuches ausscheidet, da keine der vorgenannten Ursachen zutrifft.

Wiederholungsaufgaben

3) Führen Sie die folgenden Buchungen im Grundbuch und Hauptbuch aus:

– Kontoeröffnungen mit den angegebenen Anfangsbeständen

– Buchen der Geschäftsfälle

| Anfangsbestände | € |

| Kraftfahrzeuge Betriebs- und Geschäftsausstattung Kasse Bank Eigenkapital Darlehensverbindlichkeiten | 25 000,00 3300,00 11600.00 49900.00 20000.00 |

Geschäftsfälle

1. Ein Teil der Darlehensschuld wird durch Banküberweisung beglichen 4 000,00 €.

2. Die Direktion überweist 5 500,00 € per Bank an Abschlussprovisionen.

3. Wir leisten daraufhin eine Provisionszahlung von 2 600,00 € in bar an unseren Untervertreter.

4. Die Rechnung der Werkstatt für die Inspektion des Geschäftsfahrzeuges wird bar bezahlt 350,00 €.

5. Laut Kontoauszug der Bank wurden aufgrund erteilter Einzugsermächtigungen vom Konto abgebucht:

– 90,00 € für den Bezug einer Fachzeitschrift

– 190,00 € Telefongebühren

– 228,00 € Kraftfahrzeugsteuer

6. Bankeingang von 5 900,00 € an Provisionen.

7. Wir überweisen unserem Untervertreter per Bank an Provisionen 2 300,00 € aufgrund seiner Vermittlungstätigkeit.

8. Ein Aktenschrank, Wert 350,00 €, wird dem studierenden Sohn des Agenturinhabers überlassen.

9. Einkommensteuererstattung auf das Bankkonto 1350,00 €.

10. Überweisung der Gewerbesteuer von 600,00 € per Bank.

5) Bilden Sie die Buchungssätze zu folgenden Geschäftsfällen:

1. Rücküberweisung per Bank von 800,00 € Provision zu einer Lebensversicherung, da der VN seine Vertragserklärung nach § 8 VVG widerrufen hat.

2. Da die Lebensversicherung von unserem Untervertreter vermittelt wurde, zahlt dieser 700,00 € bar an uns zurück.

3. Lastschriftanzeige der Bank über 340,00 € Darlehenszinsen.

4. Wir kaufen Briefmarken bar 120,00 €.

5. Die Büromiete in Höhe von 1400,00 € wird vom Bankkonto eingezogen.

6. Eingang von 1500,00 € an Folgeprovisionen auf dem Bankkonto durch die Direktion.

7. Kauf von Büromaterial für 70,00 € bar.

8. Aus einer Erbschaft zahlt der Agenturinhaber 20 000,00 € auf das Bankkonto der Agentur ein.

9. Ein Büroschrank, Wert 400,00 €, wird bar an einen Kommilitonen des studierenden Sohnes des Agenturinhabers verkauft.

10. Der Agenturinhaber erteilt seiner Bank den Auftrag, 10000,00 € von seinem Bankkonto zur Tilgung eines Teils der Darlehensverbindlichkeiten abzubuchen.

6) Buchen auf Konnte

– Richten Sie die Konten mit den nachstehend angegebenen Vorträgen ein:

| Vorträge | € |

| Kraftfahrzeuge | 29000,00 |

| Betriebs- und Geschäftsausstattung | 23000,00 |

| Kasse | 2400,00 |

| Bank | 11990,00 |

| Eigenkapital | 17580,00 |

| Darlehensverbindlichkeiten | 32000,00 |

| Sonstige Verbindlichkeiten | 2100,00 |

| Provisionsaufwand | 15320,00 |

| Steueraufwand | 4 300,00 |

| Verwaltungsaufwand ‚ | 3460,00 |

| Kraftfahrzeugaufwand | 2430,00 |

| Zinsaufwand | 2960,00 |

| Energieaufwand | 1580,00 |

| Mietaufwand | 36430,00 |

| Werbe- und Reiseaufwand | 5320,00 |

| Provisionsertrag | 89650,00 |

| Zinsertrag | 240,00 |

| Kassendifferenzenertrag | 120,00 |

| Privat (Soll) | 3500,00 |

– Buchen Sie die nachstehenden Geschäftsfälle (Grundbuch und Hauptbuch), wobei weiter benötigte Konten einzurichten sind.

Geschäftsfälle

1. Banklastschriften lt. Kontoauszug:

– Darlehenszinsen 2 800,00 €

– Telefonrechnung 320,00 € (davon 30% Privatanteil)

– Kfz-Versicherung für den Privatwagen 960,00 €

2. Die Direktion überweist per Bank 3 500,00 € an Abschlussprovisionen.

3. Wir überweisen daraufhin unserem Untervertreter den ihm hiervon zustehenden Provisionsanteil in Höhe von 2 100,00 €.

4. Barabhebung vom Bankkonto 2 400,00 €.

5. Verkauf eines Schreibtisches zum Buchwert von 260,00 € gegen Bankverrechnungsscheck.

6. Kassenfehlbetrag 60,00 €.

7. Rücküberweisung per Bank von 240,00 € Abschlussprovision an die Direktion, da der VN seine Vertragserklärung nach § 8 WG widerrufen hat.

8. Unser Untervertreter zahlt daraufhin 200,00 € Provision bar zurück, da der Vertrag von ihm vermittelt wurde.

9. Eingang einer Provisionszahlung der Direktion von 3 200,00 € auf dem Bankkonto.

10. Wir zahlen daraufhin an den Untervertreter 2 000,00 € Provision per Bank.

11. Banklastschriften lt. Kontoauszug:

– Gewerbesteuer 490,00 €

– Einkommensteuervorauszahlung 1260,00 €

12. Ein Lottogewinn von 5600,00 € wird vom Agenten auf das Bankkonto eingezahlt.

7) Bilden Sie die Buchungssätze

1. Barkauf von Büromaterial 176,00 €.

2. Bankgutschrift: Zahlung von 2 600,00 € Provision durch die Direktion.

3. Barabhebung vom Bankkonto 500,00 €.

4. Begleichung der Heizölrechnung über 1790,00 € durch Bankverrechnungsscheck.

5. Die Bank gewährt uns ein Büroeinrichtungsdarlehen in Höhe von 26 000,00 € und schreibt den Darlehensbetrag unserem Konto gut.

6. Wir kaufen daraufhin die Einrichtung für einen weiteren Büroraum zum Preis von 28 000,00 €.

26000,00 € werden mit Bankverrechnungsscheck, der Rest wird bar gezahlt.

7. Bankgutschriften lt. Kontoauszug:

– Einkommensteuererstattung 2 360,00 €

– Habenzinsen 124,00 €

8. Die Reparaturkosten für den Geschäftswagen werden bar bezahlt 380,00 €.

9. Bezahlung mit Bankverrechnungsscheck für:

– Nachrüstung eines Autotelefons 620,00 €

– Inspektionskosten 340,00 €