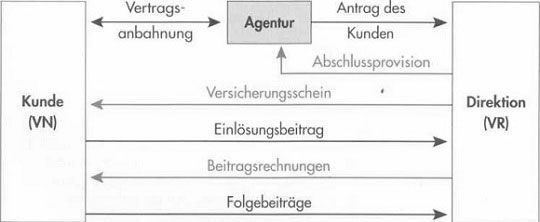

Vertragsanbahnung, Provisionierung, Beitragseinzug durch Zentralinkasso

Beispiel:

Versicherungsvertreter Jonny Hildebrand hat einen Lebensversicherungsantrag bei der Kundin Monika Ahlers aufgenommen und ihr die gesetzlich vorgesehenen Verbraucherinformationen ausgehändigt. Er erklärt ihr, dass der Antrag nunmehr an die Direktion gehe, wo man ihre Versicherbarkeit prüfe. Da sie aber gesund sei und keine auffälligen Vorerkrankungen gehabt habe, könne sie schon in Kürze damit rechnen, dass die Direktion ihr den Versicherungsschein zur Einlösung zusendet. In den Folgemonaten würde sie dann jeweils die monatliche Beitragsrechnung erhalten. In diesem Zusammenhang empfiehlt er ihr, der Direktion eine Einzugsermächtigung für die Beiträge zu erteilen, damit sie keinen Zahlungstermin verpasse. Frau Ahlers ist damit einverstanden und gibt zusätzlich mit dem Antrag die entsprechende Erklärung ab. Kommt der beantragte Versicherungsvertrag zustande, erhält Jonny Hildebrand die ihm zustehende Abschlussprovision nach dem in seinem Agenturvertrag geregelten Verfahren.

a) Abrechnungsverfahren für die Provision

Erweist sich ein Versicherungsantrag als annahmefähig, fertigt die Direktion einen Versicherungsschein für den Kunden aus. In der Regel wird zu diesem Zeitpunkt die dem Vertreter zustehende Abschlussprovision berechnet und nach dem im Vertretungsvertrag geregelten Abrechnungsverfahren übermittelt.

In der Praxis sind zwei grundsätzliche Verfahren der Provisionsabrechnung anzutreffen.

• Provisionsabrechnung mit Direktzahlung

Provisionsansprüche werden von der Direktion nach Abrechnung sofort an den Versicherungsvertreter überwiesen.

Der Versicherungsvertreter muss eine erhaltene, aber nicht verdiente Provision (z.B. wegen vorzeitigen Stornos des vermittelten Vertrages) zurück überweisen oder sie wird mit einem anderen Provisionsanspruch verrechnet. Das Verfahren der Provisionsabrechnung mit Direktzahlung wurde in den bisherigen Beispielen und Aufgaben ausschließlich angesprochen.

• Kontierung von Provisionen und Sammelzahlung

Provisionsansprüche des Versicherungsvertreters und Provisionsrückforderungen durch die Direktion werden auf einem speziellen Provisionskonto für den Vertreter bei der Direktion auf gezeichnet (gesammelt). Der Vertreter erhält in kurzen Abständen von der Direktion eine Übersicht (Kontoauszug, Bordero) über gutgeschriebene (verdiente) und belastete (rückzuzahlende) Provisionen. Zu festgelegten Zeitpunkten erfolgt dann jeweils die Auszahlung (Sammelzahlung).

Das Verfahren der Kontierung von Provisionen und Sammelzahlung ist das häufigere Verfahren in der Praxis und es wird im nächsten Abschnitt dargestellt.

Hinweis:

Ist der Versicherungsvertreter als sog. Mehrfachvertreter tätig, d. h., hat er Vertretungsverträge mit weiteren Versicherungsgesellschaften, können beide Abrechnungsverfahren bei ihm Vorkommen. In den folgenden Übungsaufgaben (Geschäftsgängen) des Lehrbuches sind deshalb auch beide Verfahren angesprochen.

b) Dokumentenfluss und Zentralinkasso

Versicherungsscheine und Beitragsrechnungen werden im Zusammenhang mit dem Beitragsinkasso als Dokumente bezeichnet. Der Versicherungsschein ist üblicherweise mit der Aufforderung zur Zahlung des Einlösungsbeitrages verbunden, während sich die Beitragsrechnung auf einen Folgebeitrag bezieht. Das Beitragsinkasso wird dabei von der Direktion durchgeführt (sog. Zentrales Direktinkasso). Der Versicherungsschein wird nach der Ausfertigung, eine Beitragsrechnung kurz vor ihrer Fälligkeit dem VN zugesandt. Die Zusendung der jeweiligen Dokumente bezeichnet man als Dokumentenfluss.

Liegt eine Einzugsermächtigung vor, zieht der VR den fälligen Beitrag am Fälligkeitstag vom Konto des VN ein. Ansonsten muss der VN den Beitrag fristgerecht überweisen, wenn er nicht in Zahlungsverzug geraten will. Früher war es üblich, die Versicherungsscheine und Beitragsrechnungen an den Außendienstmitarbeiter zum Inkasso weiterzuleiten, der den jeweiligen Versicherungsvertrag auch vermittelt hatte (sog. Agenturinkasso). Das Agenturinkasso findet sich heute gelegentlich noch bei alteingesessenen Agenturen mit bedeutendem Kundenstamm (z.B. Firmen), um die bestehende Geschäftsverbindung auch über das Inkasso zu pflegen. Beim Agenturinkasso ist der Dokumentenfluss aufwendiger und kostenintensiver, da er über die Agentur läuft.

Provisionsbuchungen in der Agentur

a) Abschlussprovision

Beispiel:

Versicherungsvertreter Jonny Hildebrand erhält einmal wöchentlich von der Direktion Einzelnachweise, in denen zu jedem vermittelten Vertrag die gewährten oder rück- belasteten Provisionen ausgewiesen werden.

Ferner erhält er einen Kontoauszug, in dem die Einzelabrechnungen, getrennt nach den Sparten, aufsummiert sind. Vereinbarungsgemäß werden die Provisionen am Monatsende von der Direktion ausgezahlt. Eine angemessene Abschlagszahlung wird in der Mitte des Monats geleistet.

Der Kontoauszug der dritten Woche des laufenden Monats hat folgendes Aussehen:

| Kontoauszug 32 | |||

| Sparte | Abschlussprovision (AP) | Rückprovision (RP) | Gesamt Provision |

| Wohngebäude | 136,10 H | 20,60 S | 115,50 H |

| Hausrat | 90,40 H | 90,40 H | |

| Haftpflicht | 176,80 H | 176,80 H | |

| Unfall | 10,30 S | 10,30 S | |

| Leben | 420,00 H | U0.40S | 309,60 H |

| Gesamt | 823,30 H | 141,30 S | 682,00 H |

| Abschlagszahlung | 1 200,00 S | ||

| Alter Saldo | 604,30 H | ||

| Neuer Saldo | 86,30 H | ||

| Die Auszubildende Carolin Schmalbach soll den Kontoauszug buchen. | |||

Das Verfahren der Provisionsabrechnung und -Zahlung ist individuell im Agenturvertrag zwischen Vertreter und Direktion geregelt und daher in der Praxis nicht ganz einheitlich. Vom Prinzip her entsprechen die vereinbarten Verfahren aber den Regelungen im Handelsgesetzbuch.

Nach dem Handelsgesetzbuch (HGB) gilt:

• Der Versicherungsvertreter hat Anspruch auf Provision für Geschäfte, die auf seine Tätigkeit zurückzuführen sind.

• Der Anspruch entsteht, sobald der VN den Beitrag gezahlt hat, aus der sich die Provision berechnet.

Anmerkung: Üblicherweise wird in der Praxis die Provision für den Vertreter jedoch schon mit der Ausfertigung des Versicherungsscheines gebucht und die entsprechende Gutschrift erteilt.

• Der Vertreter hat Anspruch auf einen angemessenen Vorschuss, wenn bezüglich der Fälligkeit der Provision eine abweichende Vereinbarung getroffen ist.

• Der Unternehmer (hier: die Direktion) hat über die Provision, auf die der Vertreter Anspruch hat, monatlich abzurechnen.

• Steht fest, dass der Dritte (hier: der VN) nicht leistet, so entfällt auch der Anspruch auf Provision; bereits empfangene Beträge sind zurückzugewähren.

► Buchung der Provisionsgutschriften

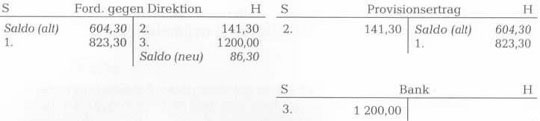

Aus dem Kontoauszug der Direktion ist ersichtlich, dass Beträge über insgesamt 823,30 € an Abschlussprovisionen (abgekürzt: AP) gutgeschrieben wurden, da sie die Anfügung H (= Haben) tragen.

Anmerkung: Aus Sicht der Direktion stellen die Gutschriften eine Schuld beim Provisionsagenten dar, weshalb die Beträge den Zusatz H (Haben) tragen.

Die Agentur bucht:

| Buchungssatz | Soll | Haben |

| € | € | |

| 1. Forderungen gegen Direktion | 823,30 | |

| an Provisionsertrag | 823,30 |

► Buchung der Rückprovisionen

Der Kontoauszug zeigt ferner, dass Rückprovisionen (abgek. RP) gebucht wurden. Sie tragen die Anfügung S (Soll). Eine Rückprovision, also die Rückforderung von Provisionen durch die Direktion, kann z. B. dadurch begründet sein, dass der VN von einem Verbraucherrecht nach WG (Widerrufs-, Widerspruchs-, Rücktrittsrecht) Gebrauch gemacht hat. Da der Versicherungsvertreter nur einen Provisionsanspruch für erfüllte Versicherungsverträge hat, wird eine bereits gutgeschriebene Provision von Seiten der Direktion wieder belastet. Die Agentur muss einen bereits gebuchten Provisionsertrag entsprechend zurückbuchen.

Die Agentur bucht:

| Buchungssatz | Soll | Haben |

| € | € | |

| 2. Provisionsertrag | 141,30 | |

| an Forderungen gegen Direktion | 141,30 |

► Buchung der Abschlagszahlung

Vor Buchung der auf dem Kontoauszug ausgewiesenen Abschlagszahlung von 1200,0 € wird die Agentur zunächst prüfen müssen, ob diese auch eingegangen ist. Wurde die Abschlagszahlung auf das Bankkonto der Agentur überwiesen, bucht die Agentur wie folgt:

| Buchungssatz | Soll | Haben |

| € | € | |

| 3. Bank | 1200,00 | |

| an Forderungen gegen Direktion | 1200,00 |

Kontendarstellung

Hinweis:

Je nach Größe der Agentur kann es sinnvoll sein, die Provisionen getrennt nach Sparten und getrennt nach den Provisionsarten auf eigenen Konten zu buchen. Das ermöglicht bessere Analysen der Geschäftsergebnisse in den einzelnen Sparten und Vergleiche mit Vormonats- oder Vorjahresergebnissen.

Besonderheit: Storno-Reserve-Konto

Die Abschlussprovision ist in der Regel erst dann verdient, wenn der vermittelte Versicherungsvertrag eine gewisse Zeit (z.B. ein Jahr) bestanden hat (sog. Provisionsbindung). Wird der Vertrag vorzeitig aufgehoben, ist die nicht verdiente Provision zurückzuzahlen. Zur Sicherung dieser Forderung ist es vor allem für den Bereich der Lebensversicherung üblich, dass im Vertretervertrag eine Vereinbarung aufgenommen wird, wonach der VR von vornherein bestimmte Teile der Provision vorläufig zurückbehält und sie einem Storno- Reserve-Konto zuführt, sofern keine Bürgschaft oder Kautionsversicherung besteht. Aus Sicht der Agentur stellt die einbehaltene Storno-Reserve eine Forderung gegen die Direktion dar. Bei bilanzierenden Versicherungskaufleuten ist der Provisionsanspruch in dem Augenblick zu buchen/versteuern, wenn er entstanden ist. Dies gilt auch für den Teil des Provisionsanspruchs, der wegen des Stornorisikos auf das Storno-Reserve-Konto gebucht wird.

Bei Versicherungsvertretern, die nur eine Einnahmenüberschussrechnung erstellen müssen, ist der Zufluss auf das Storno-Reserve-Konto noch keine steuerpflichtige Betriebseinnahme. Die Steuerpflicht entsteht erst, wenn über das Guthaben auf dem Storno-Reserve-Konto wirtschaftlich verfügt werden kann.

b) Folgeprovision (Bestandsprovision)

Beispiel:

Jonny Hildebrand ersieht aus dem zu Beginn des neuen Monats zugegangenen Kontoauszug, dass die Direktion 1600,00 € an Folgeprovisionen für den Monat gutgeschrieben hat.

| Buchungssatz | Soll | Haben |

| € | € | |

| Forderungen gegen Direktion | 1600,00 | |

| an Provisionsertrag | 1600,00 |

Kontendarstellung

![]()

Die vom Vertreter vermittelten Versicherungsverträge führen meistens zu mehrjährigen Geschäftsbeziehungen zwischen dem VN und VR, wobei der VN auch weiter durch den Vertreter betreut wird. Als Ausgleich und für die Kundenbetreuung erhält der Vertreter Folgeprovisionen. Bei dem früher allgemein üblichen Agenturinkasso erhielt der Vertreter eine Inkassoprovision, die aufgrund des zentralen Direktinkassos durch die Folgeprovision ersetzt ist.

Über die Folgeprovision wird in der Regel nach gleichem Verfahren wie bei der Abschlussprovision abgerechnet, also zunächst Gutschrift und später Überweisung.

Provisionsabrechnung mit einem Untervertreter

Beispiel:

Den wöchentlichen Kontoauszug der Direktion nimmt die Versicherungsagentur Hildebrand zum Anlass, mit ihrem Untervertreter nach gleichem Verfahren abzurechnen.

Der Versicherungsvertreter (= Hauptvertreter) hat einen Vertretungsvertrag mit der Direktion, darf seinerseits aber Verträge mit weiteren Vertretern (= Untervertretern) schließen, die für ihn arbeiten. Im Untervertretervertrag ist u. a. auch die Vergütung des Untervertreters geregelt. Auszug aus einem Untervertretervertrag:

§ 4 Vergütung des Untervertreters

(1) Der Untervertreter erhält für alle Vertragsvermittlungen, die zum Abschluss eines Versicherungsvertrages führen, eine Abschlussprovision. Diese beläuft sich auf … Prozent der dem Hauptvertreter für den vermittelten Vertrag im ersten Versicherungsjahr zustehenden Abschlussprovision.

(2) Über den in § 4 Absatz 1 geregelten Provisionsanspruch hinaus steht dem Untervertreter für den vermittelten Vertrag kein weiterer Vergütungsanspruch zu.

(3) Der Anspruch des Untervertreters auf Provision entsteht, sobald der Versicherungsnehmer den Beitrag gezahlt hat, aus der sich der Provisionsanspruch des Hauptvertreters berechnet.

(4) Die Provision wird entsprechend der Provisionszahlung an den Hauptvertreter zur Zahlung fällig.

(5) Der Hauptvertreter hat dem Untervertreter über die Provision Abrechnung zu erteilen.

► Buchung von Provisionsgutschriften für Untervertreter

Beispiel 1:

Dem Untervertreter stehen 300,00 € Abschlussprovision für von ihm vermittelte Verträge zu.

| Buchungssatz | Soll | Haben |

| € | € | |

| 1. Provisionsaufwand | 300,00 | |

| an Verbindlichkeiten bei Untervertretern | 300,00 |

► Buchung einer Provisionsbelastung (Rückprovision) für den Untervertreter

Beispiel 2:

Aufgrund von Vertragsstornierungen ist der Untervertreter mit 40,00 € Rückprovision zu belasten.

| Buchungssatz | Soll | Haben |

| € | € | |

| 2. Verbindlichkeiten bei Untervertretern | 40,00 | |

| an Provisionsaufwand | 40,00 |

• Buchung einer Zahlung an den Untervertreter zum Ausgleich der Provisionsverbindlichkeiten

Beispiel 3:

Dem Untervertreter werden die bereits zugesagten Provisionen von 260,00 € per Bank überwiesen.

| Buchungssatz | Soll | Haben |

| € | € | |

| 3. Verbindlichkeiten bei Untervertretern | 260,00 | |

| an Bank | 260,00 |

Kontendarstellung

| S | Provisionsaufwand | H | S | Verb. bei Untervertretern | H | |

| 1. | 300,00 1 2. | 400,00 | 2. | 40,00 | 1. | 300,00 |

| 3. | 260,00 | |||||

| S | Bank | H | 300,00 | 300,00 | ||

| Bestand | …. | 3. | 260,00 | ||||

a) Antragsinkasso

Im Zusammenhang mit kurzfristigen Versicherungen, der Aushändigung von Versicherungskennzeichen für Kleinkrafträder oder der Erteilung einer vorläufigen Versicherungsbestätigung führen Agenturen häufig ein sog. Antragsinkasso durch, da diese Fälle für ein zentrales Direktinkasso weniger geeignet sind.

Antragsinkasso durch die Agentur

Beispiel:

Die Agentur hat einen Antrag auf Abschluss einer Kraftfahrt-Haftpflichtversicherung aufgenommen und die Versicherungsbestätigung zur Vorlage bei der Zulassungsstelle ausgefertigt. Der Kunde zahlt sofort den ersten Vierteljahresbeitrag von 320,00 € in bar.

| Buchungssatz | Soll | Haben |

| € | € | |

| Kasse | 320,00 | |

| an Forderungen gegen Direktion | 320,00 |

Kontendarstellung

![]()

Der entgegengenommene Versicherungsbeitrag wird mit den Forderungen gegen die Direktion verrechnet, sodass diese geringer werden.

b) Antragsinkasso durch Untervertreter

Beispiel:

Der Untervertreter hat im Auftrag der Agentur das Versicherungskennzeichen für ein Mofa gegen Zahlung des Versicherungsbeitrags von 90,00 € ausgehändigt.

| Buchungssatz | Soll | Haben |

| € | € | |

| Verbindlichkeiten bei Untervertretern | 90,00 | |

| an Forderungen gegen Direktion | 90,00 |

Kontendarstellung

![]()

Die Agentur verrechnet den vom Untervertreter kassierten Versicherungsbeitrag mit ihren Verbindlichkeiten beim Untervertreter, die dadurch geringer werden. Da der Agentur der Beitrag aber auch nicht zusteht, muss sie diesen Beitrag mit ihren Forderungen gegen die Direktion verrechnen. Der Vorgang stellt sich als durchlaufender Posten dar.

Zusammenfassung

| Kontierung und Sammelzahlung von Provisionen | Abrechnung mit Direktzahlung von Provisionen |

| Abrechnungsverkehr Direktion – Agentur | Abrechnungsverkehr Direktion – Agentur |

| Die Direktion schreibt Provisionen gut. Buchungssatz: FgDir an PE Die Direktion belastet die Agentur mit Provisionsrückforderungen. Buchungssatz: PE an FgDir Die Direktion überweist den gebuchten Provisionsanspruch per Bank. Buchungssatz: Bank an FgDir | Die Direktion rechnet einen Provisionsanspruch ab und überweist ihn per Bank. Buchungssatz: Bank an PE Die Agentur zahlt eine nicht verdiente Provision per Bank an die Direktion zurück. Buchungssatz: PE an Bank Anmerkung: Anstelle einer Rückzahlung kann auch die Verrechnung mit einem neuen Provisionsanspruch infrage kommen. |

| Abrechnungsverkehr Agentur – Untervertreter | Abrechnungsverkehr Agentur – Untervertreter |

| Die Agentur schreibt dem Untervertreter Provisionen gut. Buchungssatz: PA an VbUV Die Agentur belastet den Untervertreter mit Rückprovisionen. Buchungssatz: VbUV an PA Die Agentur überweist dem Untervertreter den gebuchten Provisionsanspruch per Bank. Buchungssatz: VbUV an Bank | Die Agentur rechnet die Provisionsansprüche des Untervertreters ab und überweist sie sofort per Bank. Buchungssatz: PA an Bank Der Untervertreter zahlt eine erhaltene, aber nicht verdiente Provision in bar an die Agentur zurück. Buchungssatz: Kasse an PA Anmerkung: Anstelle einer Rückzahlung kann auch die Verrechnung mit einem neuen Provisionsanspruch infrage kommen. |