Während des Geschäftsjahres können Zahlungen für Aufwendungen und Erträge angefallen sein, die teilweise oder vollständig das neue Geschäftsjahr betreffen. Ferner können auch Zahlungen für Aufwendungen oder Erträge ausstehen, die noch dem abzuschließenden Geschäftsjahr zuzurechnen sind. Das HGB fordert eine periodengerechte Erfolgsermittlung, die im Rahmen vorbereitender Abschlussbuchungen eingeleitet wird.

Transitorische Posten der Rechnungsabgrenzung

a) Vorbetrachtung

Aufgrund der belegorientierten Buchung von Geschäftsfällen werden Ausgaben im laufenden Geschäftsjahr für bestimmte Aufwendungen und Einnahmen im laufenden Geschäftsjahr aufgrund bestimmter Erträge zunächst immer mit dem aus dem Beleg ersichtlichen Betrag gebucht. Das kann dazu führen, dass Vorgänge gebucht werden, die vollständig oder teilweise ins nächste Geschäftsjahr hineinragen (lat. tran- sire = hinübergehen). Aufgrund der periodengerechten Erfolgsermittlung sind die in das nächste Geschäftsjahr gehörenden Aufwendungen und Erträge aus den bereits erfolgten Buchungen abzugrenzen.

b) Aktive Rechnungsabgrenzung

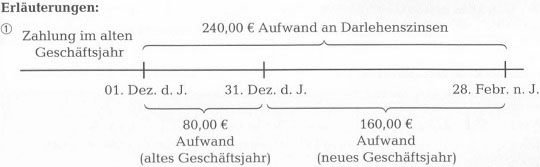

Beispiel:

Der Generalagent überweist Darlehenszinsen in Höhe von 240,00 € per Bank am 25. Nov. d. J. für die Zeit vom 01. Dez. d. J. bis zum 28. Febr. des nächsten Jahres. Buchung am 25. November d. J.

| Buchungssatz | Soll € | Haben € |

| Zinsaufwand an Bank | 240,00 | 240,00 |

| Buchungen am 31. Dezember d. J. | ||

| Vorbereitende Abschlussbuchung | ||

| Buchungssatz | Soll € | Haben € |

| Aktive Rechnungsabgrenzung (ARA) an Zinsaufwand | 160,00 | 160,00 |

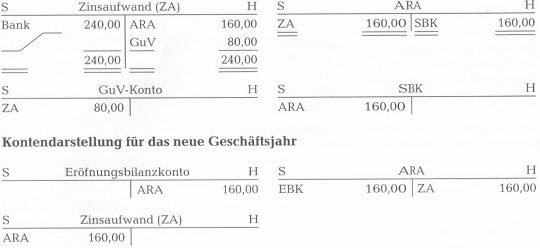

Abschlussbuchungen 2)

| Buchungssätze | Soll € | Haben € |

| Gewinn- und Verlustkonto | 80,00 | |

| an Zinsaufwand | 80,00 | |

| Schlussbilanzkonto | 160,00 | |

| an Aktive Rechnungsabgrenzung | 160,00 |

Eröffnung des Rechnungsabgrenzungskontos und Auflösung im neuen Geschäftsjahr 3)

| Buchungssätze | Soll € | Haben € |

| Aktive Rechnungsabgrenzung | 160,00 | |

| an Eröffnungsbilanzkonto | 160,00 | |

| Zinsaufwand | 160,00 | |

| an Aktive Rechnungsabgrenzung | 160,00 |

Nur 80,00 € des am 25. Nov. gebuchten Aufwandes beziehen sich auf das alte Geschäftsjahr, während 160,00 € als Aufwand des neuen Geschäfts] ahres anzusehen sind. Dieser Betrag darf nicht in die Gewinn- und Verlustrechnung des laufenden Geschäftsjahres eingehen. Im Rahmen der vorbereitenden Abschlussbuchungen ist deshalb der das nächste Geschäftsjahr betreffende Aufwand abzugrenzen. Da die mit dem Aufwand verbundene Ausgabe eine Minderung des Vermögens des alten Geschäftsjahres, also der Aktivseite der Bilanz, bewirkt hat, erfolgt die Abgrenzung auf dem aktiven Bestandskonto Aktive Rechnungsabgrenzung.

2) Die Position Aktive Rechnungsabgrenzung in der Bilanz zeigt den Teil der Ausgabe, der für den Aufwand des Folgejahres getätigt wurde. Auf dem Gewinn- und Verlustkonto erscheint nur der dem Geschäftsjahr zuzu-rechnende Aufwand.

3) Im neuen Geschäftsjahr wird das Konto Aktive Rechnungsabgrenzung zunächst eröffnet. Dann wird die aktive Rechnungsabgrenzung aufgelöst und der Betrag als Aufwand des neuen Geschäftsjahres gebucht.

Kontendarstellung für das alte Geschäftsjahr (ohne Konto Bank)

► Eine gebuchte Ausgabe im alten Geschäftsjahr, die ganz oder teilweise Aufwand des neuen Geschäftsjahres betrifft, wird wie folgt abgrenzt:

Aktive Rechnungsabgrenzung an Aufwandskonto

c) Passive Rechnungsabgrenzung

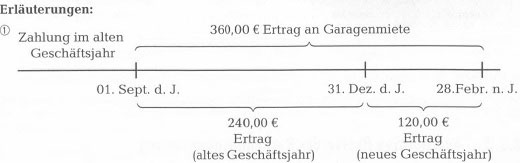

Beispiel:

Mieter Roth überweist die Garagenmiete für den Zeitraum vom 01. Sept. d. J. bis 28. Febr. n. J. in Höhe von 360,00 € am 31. Aug. d. J. auf das Bankkonto des Generalagenten.

Anmerkung: Mieteinnahmen aus Haus- und Grundbesitz der Agentur werden auf dem Konto Haus- und Grundstücksertrag gebucht.

Buchung am 31. August d. J.

| Buchungssatz | Soll € | Haben € |

| Bank an Haus- und Grundstücksertrag (HuGE) | 360,00 | 360,00 |

Buchungen am 31. Dezember d. J. Vorbereitende Abschlussbuchung 1)

| Buchungssatz | Soll € | Haben € |

| Haus- und Grundstücksertrag an Passive Rechnungsabgrenzung | 120,00 | 120,00 |

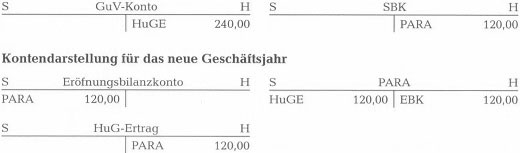

Abschlussbuchungen 2)

| Buchungssätze | Soll € | Haben € |

| Haus- und Grundstücksertrag | 240,00 | |

| an Gewinn- und Verlustkonto | 240,00 | |

| Passive Rechnungsabgrenzung | 120,00 | |

| an Schlussbilanzkonto | 120,00 |

Eröffnung des Rechnungsabgrenzungskontos und Auflösung im neuen Geschäftsjahr 3)

| Buchungssätze | Soll € | Haben € |

| Eröffnungsbilanzkonto | 120,00 | |

| an Passive Rechnungsabgrenzung | 120,00 | |

| Passive Rechnungsabgrenzung | 120,00 | |

| an Haus- und Grundstücksertrag | 120,00 |

240 € der Einnahme sind als Ertrag des alten Geschäftsjahres anzusehen, während 120 € dem neuen Geschäftsjahr zuzurechnen sind (dem neuen Geschäftsjahr quasi geschuldet werden) und daher nicht in die Gewinn- und Verlustrechnung des laufenden Geschäftsjahres eingehen dürfen. Im Rahmen der vorbereitenden Abschlussbuchungen ist deshalb der das nächste Geschäftsjahr betreffende Ertrag abzugrenzen. Die Abgrenzung erfolgt auf dem passiven Bestandskonto Passive Rechnungsabgrenzung.

2) Die Position Passive Rechnungsabgrenzung in der Bilanz weist den Teil der Einnahme aus, der sich auf den Ertrag des Folgejahres bezieht. Auf dem Gewinn- und Verlustkonto erscheint nur der dem Geschäftsjahr zuzu-rechnende Ertrag.

3) Im neuen Geschäftsjahr wird das Konto Passive Rechnungsabgrenzung zunächst eröffnet. Dann wird die passive Rechnungsabgrenzung aufgelöst und als Ertrag des neuen Geschäftsjahres gebucht.

Kontendarstellung für das alte Geschäftsjahr (ohne Konto Bank)

► Eine gebuchte Einnahme im alten Geschäftsjahr, die ganz oder teilweise Ertrag des neuen Geschäftsjahres betrifft, wird wie folgt abgrenzt:

Ertragskonto an Passive Rechnungsabgrenzung

| Vorgang alten Jahr | im neuen Jahr | Abgrenzungskonto | Auswirkung auf den Erfolg im alten Geschäftsjahr |

| Ausgabe (= jetzt) | Ausgabe (= später) | Aktive Rechnungsabgrenzung | bereits gebuchter Aufwand wird gemindert |

| Einnahme (= jetzt) | Ertrag (= später) | Passive Rechnungsabgrenzung | bereits gebuchter Ertrag wird gemindert |

Antizipative Posten der Rechnungsabgrenzung

a) Vorbetrachtung

Für die aktive und passive Rechnungsabgrenzung wurde geprüft, ob Ausgaben bzw. Einnahmen im Geschäftsjahr erfolgten, die Aufwand bzw. Ertrag des kommenden Geschäftsjahres darstellen. Am Ende des Geschäftsjahres ist aber auch zu prüfen, ob Ausgaben bzw. Einnahmen noch nicht erfolgten, die sich auf Aufwand bzw. Ertrag des laufenden Geschäftsjahres beziehen. Im Rahmen der vorbereitenden Abschlussbuchungen sind diese zukünftigen Geschäftsfälle vorwegzunehmen, damit der Erfolg periodengerecht ausgewiesen wird (lat. anticipere = vorwegnehmen).

b) Sonstige Forderungen

Beispiel:

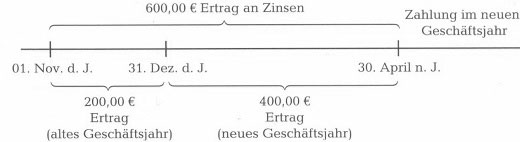

Einem Geschäftsfreund wurde ein Darlehen gewährt. Die Zinsen für das Halbjahr vom 01. Nov. d. J. bis zum 30. April n. J. in Höhe von 600,00 € werden vereinbarungsgemäß erst am 30. April n. J. gezahlt.

Buchungen am 31.Dez d.J.

Vorbereitende Abschlussbuchung 1)

| Buchungssatz | Soll € | Haben € |

| Sonstige Forderungen an Zinsertrag | 200,00 | 200,00 |

Abschlussbuchungen 2)

| Buchungssätze | Soll € | Haben € |

| Zinsertrag | 200,00 | |

| an Gewinn- und Verlustkonto | 200,00 | |

| Schlussbilanzkonto | 200,00 | |

| an Sonstige Forderungen | 200,00 |

Eröffnung des Rechnungsabgrenzungskontos im neuen Geschäftsjahr 3)

| Buchungssatz | Soll € | Haben € |

| Sonstige Forderungen an Eröffnungsbilanzkonto | 200,00 | 200,00 |

Buchung des Zahlungseingangs und Auflösung der Rechnungsabgrenzung 4)

| Buchungssatz | Soll € | Haben € |

| Bank | 600,00 | |

| an Sonstige Forderungen | 200,00 | |

| an Zinsertrag | 400,00 |

Erläuterungen:

1) Am Ende des Geschäftsjahres sind von der ausstehenden Einnahme 200,00 € als Ertrag des Geschäftsjahres zu buchen (s. hierzu auch die Übersicht auf der nächsten Seite). Das Rechnungsabgrenzungskonto lautet Sonstige Forderungen (SoF), da dem alten Geschäftsjahr ein Teil der zu erwartenden Einnahme zusteht.

2) Die Position Sonstige Forderungen (SoF) in der Bilanz zeigt den Teil der zukünftigen Einnahme, die dem Geschäftsjahr zusteht. Der Zinsertrag auf dem GuV-Konto weist periodengerecht den Zinsertragsanteil des laufenden Geschäftsjahres aus.

3) Im neuen Geschäftsjahr wird zunächst nur das Konto Sonstige Forderungen eröff-net.

4) Erst bei Zahlungseingang wird die Rechnungsabgrenzung auf dem Konto Sonstige Forderungen aufgelöst.

Kontendarstellung für das alte Geschäftsjahr

► Ein Ertrag des alten Geschäftsjahres, der erst im neuen Jahr zu einer Einnahme führt, wird wie folgt erfasst:

Sonstige Forderungen an Ertragskonto

c) Sonstige Verbindlichkeiten

Beispiel:

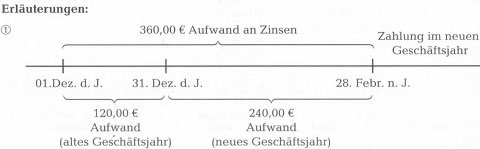

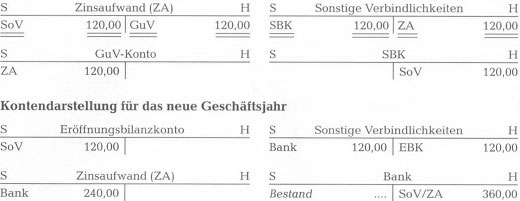

Der Generalagent zahlt die Darlehenszinsen für das Vierteljahr vom 01. Dez. d. J. bis 28. Febr. n. J. in Höhe von 360,00 € vereinbarungsgemäß am Ende des vierteljährlichen Zinszeitraumes.

Buchungen am 31. Dezember d. J.

Vorbereitende Abschlussbuchung

| Buchungssatz | Soll | Haben |

| € | € | |

| Zinsaufwand | 120,00 | |

| an Sonstige Verbindlichkeiten | 120,00 |

Abschlussbuchungen 2)

| Buchungssatz | Soll € | Haben € |

| Gewinn- und Verlustkonto | 120,00 | |

| an Zinsaufwand | 120,00 | |

| Sonstige Verbindlichkeiten | 120,00 | |

| an Schlussbilanzkonto | 120,00 |

Eröffnung des Rechnungsabgrenzungskonto in neuen Geschäftsjahr 3)

| Buchungssatz | Soll | Haben |

| € | € | |

| Eröffnungsbilanzkonto | 120,00 | |

| an Sonstige Verbindlichkeiten | 120,00 |

Buchung der Zinszahlung und Auflösung der Rechnungsabgrenzung 4)

| Buchungssatz | Soll € | Haben € |

| Sonstige Verbindlichkeiten | 120,00 | |

| Zinsaufwand | 240,00 | |

| an Bank | 360,00 |

Am Ende des Geschäftsjahres sind von der zu erwartenden Ausgabe 120,00 € als Aufwand des Geschäftsjahres zu buchen. Das Rechnungsabgrenzungskonto lautet Sonstige Verbindlichkeiten (SoV), da die entsprechende Ausgabe an sich zulasten des Geschäftsjahres erfolgen müsste.

2) Die Position Sonstige Verbindlichkeiten (SoV) in der Büanz zeigt den Teil der in diesem Geschäftsjahr nicht erfolgten zukünftigen Ausgabe. Der Zinsaufwand auf dem GuV-Konto weist periodengerecht den Zinsaufwandsanteil des laufenden Geschäftsjahres aus.

3) Im neuen Geschäftsjahr wird zunächst nur das Konto Sonstige Verbindlichkeiten eröffnet.

4) Erst bei Zahlung wird die Rechnungsabgrenzung auf dem Konto Sonstige Verbind-lichkeiten aufgelöst.

Kontendarstellung für das alte Geschäftsjahr

► Ein Aufwand des alten Geschäftsjahres, der erst im neuen Jahr zu einer Ausgabe führt, wird wie folgt erfasst:

Aufwandskonto an Sonstige Verbindlichkeiten

| Vorgang im | Abgrenzungskonto | Auswirkung auf den Erfolg im | |

| alten Jahr | neuen Jahr | alten Geschäftsjahr | |

| Ertrag | Einnahme | Sonstige | Ertrag wird erhöht |

| (= jetzt) | (= später) | Forderungen | |

| Aufwand | Ausgabe | Sonstige | Aufwand wird erhöht |

| 1= jetzt) | (= später) | Verbindlichkeiten | |

Rückstellungen

Beispiel:

Die Agentur von Nicole Baumgart muss aufgrund des guten Geschäftsverlaufs mit einer Steuernachzahlung im nächsten Geschäftsjahr rechnen. Der Steuerberater hat einen Betrag von ca. 4600,00 € ermittelt. In Höhe dieses Betrages wird eine Rück-stellung gebildet und in der Bilanz zum Geschäftsjahresende auf der Passivseite ausgewiesen.

Das HGB sieht aus Gründen einer periodengerechten Erfolgsermittlung vor, dass für bestimmte Fälle Rückstellungen auf der Passivseite der Bilanz ausgewiesen werden müssen.

Im Rahmen der Buchführung einer Agentur sind dies vor allem:

Rückstellungen für

– ungewisse Verbindlichkeiten

(z. B. Provisionsrückforderungen, zu erwartende Steuemachzahlungen, Pensions-zusagen an Mitarbeiter, Kosten schwebender Prozesse);

– im Geschäftsjahr unterlassene Aufwendungen für Instandhaltung, die im folgenden Geschäftsjahr innerhalb von drei Monaten nachgeholt werden.

Das HGB kennt ferner die Pflicht zur Bildung einer Rückstellung für Gewährleistungen ohne rechtliche Verpflichtung (z. B. Rückruf von älteren Autos in die Werkstatt) oder drohende Verluste aus schwebenden Geschäften (z. B. Insolvenz des Schuldners). Darüber hinaus nennt § 249 Abs. 2 HGB noch Fälle, in denen es dem Bilanzierenden überlassen bleibt, ob er eine Rückstellung bilden will oder nicht.

Die Problematik der richtigen Rückstellungsbildung besteht darin, dass zwar der Grund für einen Aufwand (hier: die Verpflichtung zur Steuerzahlung) bekannt ist, die Höhe und Fälligkeit jedoch noch ungewiss sind. Insofern unterscheiden sie sich von den genau bestimmbaren Verbindlichkeiten.

Da Rückstellungen für Verpflichtungen gebildet werden, zählen sie bilanzmäßig zum Fremdkapital. Wird die erwartete Verpflichtung zu hoch geschätzt, also überbewertet (Überbewertung von Passiva), entsteht analog der Unterbewertung von Aktiva eine stille Rücklage in der Bilanz.

Bei der Bildung der Rückstellung wird zunächst das betreffende Aufwandskonto im SOLL mit einem geschätzten Betrag, der betriebswirtschaftlich und steuerlich begründet erscheint, belastet. Die Gegenbuchung wird auf dem Rückstellungskonto im HABEN vorgenommen.

| Buchungssatz für den Beispielsfall: | Soll | Haben |

| € | € | |

| Steueraufwand | 4 600,00 | |

| an Sonstige Rückstellungen | 4 600,00 |

Je nach Umfang der Buchführung empfiehlt es sich, eigene Rückstellungskonten (z. B. Steuer-rückstellungen, Rückstellungen für Pensionen) zu büden.

Rückstellungen sind aufzulösen, wenn sie ihren Zweck erfüllt haben. Dabei sind auf-grund der Rückstellungsschätzung drei Fälle zu unterscheiden:

1 Die Rückstellung entspricht der Zahlungsverpflichtung. Die Rückstellung kann erfolgsneutral aufgelöst werden.

Beispiel:

Der im März des neuen Geschäftsjahres eingehende Steuerbescheid des Finanz-amtes über die Gewerbesteuer für das vergangene Geschäftsjahr lautet auf 4 600,00 €, die per Bank überwiesen werden.

| Buchungssatz | Soll | Haben |

| € | € | |

| Sonstige Rückstellungen | 4 600,00 | |

| an Bank | 4 600,00 |

2 Die Rückstellung ist größer als die Zahlungsverpflichtung. Bei Auflösung der Rückstellung entsteht ein periodenfremder Ertrag, der auf dem Konto Außerordentlicher Ertrag zu erfassen ist, da der Kontenplan kein besser geeignetes Konto vorsieht.

Beispiel:

Der Gewerbesteuerbescheid lautet nur über 4 300,00 €, die per Bank gezahlt werden.

| Buchungssatz | Soll | Haben |

| € | € | |

| Sonstige Rückstellungen | 4 600,00 | |

| an Außerordentlicher Ertrag | 300,00 | |

| an Bank | 4 300,00 |

3 Die Rückstellung ist kleiner als die Zahlungsverpflichtung. Es entsteht ein perioden-fremder Aufwand, der auf dem Konto Außerordentlicher Aufwand zu buchen ist.

Beispiel:

Der Gewerbesteuerbescheid lautet über 4 800,00 €, die per Bank gezahlt werden.

| Buchungssatz | Soll € | Haben € |

| Sonstige Rückstellungen Außerordentlicher Aufwand an Bank | 4 600,00 200,00 | 4 800,00 |