Ein Restwert wird vom Schaden abgezogen. Bei der Ermittlung des VW werden Wertsachen mit ihren Entschädigungsgrenzen berücksichtigt.

a)Sachschaden und Unterversicherung

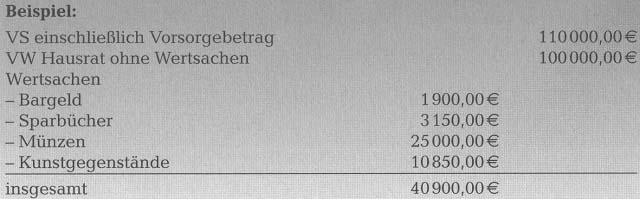

Beispiel:

Ein versicherter Sachschaden von 4 025,00 € würde im Falle einer Unterversicherung wie folgt entschädigt, wenn die nachstehenden Daten zugrunde gelegt werden:

VS 50000,00€, VW 75000,00€, ermittelter Entschädigungsbetrag ohne Unterversicherung 4 025,00€

Lösung:

Entschädigung = 4 025,00 x (50000,00 + 5000,00): 75000,00 = 2 951,67 €

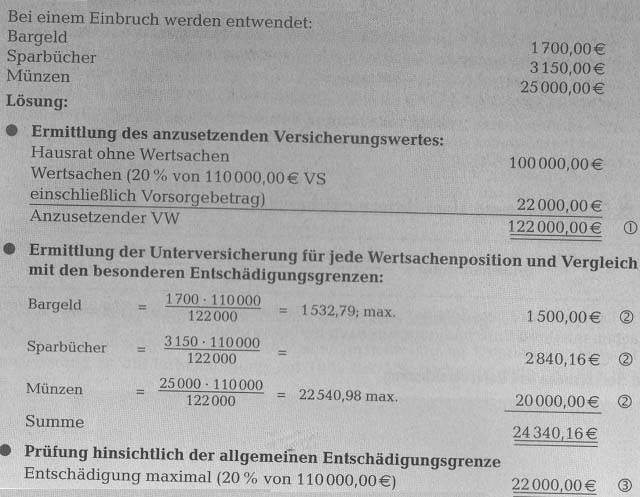

b)Entschädigung von Wertsachen bei Unterversicherung

Die Entschädigungsberechnung vollzieht sich wie folgt:

•Zunächst ist die Höhe des Schadens an den Wertsachen festzustellen.

•Ferner wird der VW der Wertsachen benötigt

•Anschließend wird für jede Wertsachengruppe die Berechnung mit Hilfe der Unterversicherungsformel durchgeführt.

•Die Ergebnisse werden mit den Entschädigungsgrenzen verglichen. Sofern sie größer sind, wird maximal bis zu den Entschädigungsgrenzen geleistet.

Erläuterungen:

Dieser Wert ist anzusetzen, da der VR auch nur bis zu dieser Höhe haften würde.

Der bei Unterversicherung nur teilweise zu ersetzende Betrag wird nach § 12 Nr. 5 VHB 2005 zunächst ohne Rücksicht auf Entschädigungsgrenzen ermittelt. Entschädigt wird jedoch maximal nur bis zur Höhe der Entschädigungsgrenze.

Der trotz Beachtung der Unterversicherung errechnete Betrag von 24 340,16€ liegt noch über der allgemeinen Entschädigungsgrenze von 20% der VS, sodass maximal 22 000,00 € für die Wertsachen entschädigt werden.

c)Kostenschaden und Unterversicherung

Versicherte Kosten werden im Falle eine Unterversicherung ebenfalls nach der Unterversicherungsformel abgerechnet.

Nur vom VR veranlasste Rettungskosten werden voll entschädigt.

Pic 31