Die Versicherungssumme der Hausratversicherung müssen Sie selbst bestimmen. Sie muss dem Wiederbeschaffungswert (Neuwert) Ihres Hausrats entsprechen. Bei Schäden wird der Neuwert der zerstörten oder gestohlenen Gegenstände ersetzt. Hausrat ist alles, was Sie bei einem Einzug in eine Wohnung mitbringen oder beim Auszug wieder mitnehmen. Kein Hausrat sind also verklebte Teppiche, auf Maß angefertigte Einbauschränke, die zum Gebäude gehören (Küche, Schränke). Diese sind in Gebieten mit hoher Diebstahlrate bis zu fünfmal billiger über die Wohngebäudeversicherung versicherbar, dann aber nicht gegen Einbruchdiebstahl- oder Tabelle zur Ermittlung des Hausrat-Neuwertes (außer zu nicht mehr nutzten Sachen)

Vandalismus-Schäden versichert

Einige Anbieter versichern die Einbauküche, die eigentlich zum Gebäude gehört, aber auch – wenn gewünscht – über die Hausratversicherung (so auch der BdV). Dies hat den Vorteil, dass die Küche dann auch gegen Schäden durch Vandalismus nach einem Einbruch versichert ist. Dieser zusätzliche Einschluss muss jedoch im Antrag mit der Höhe des Neuwertes der Küche genannt sein. Wer ein Arbeitszimmer in der Wohnung hat oder seinen Beruf aus der Wohnung heraus ausübt, sollte – schriftlich – zur Hausratversicherung klären, ob und inwieweit die beruflichen Gegenstände (Computer usw.) mitversichert sind. Gegebenenfalls muss dafür eine betriebliche/berufliche Inventarversicherung abgeschlossen werden.

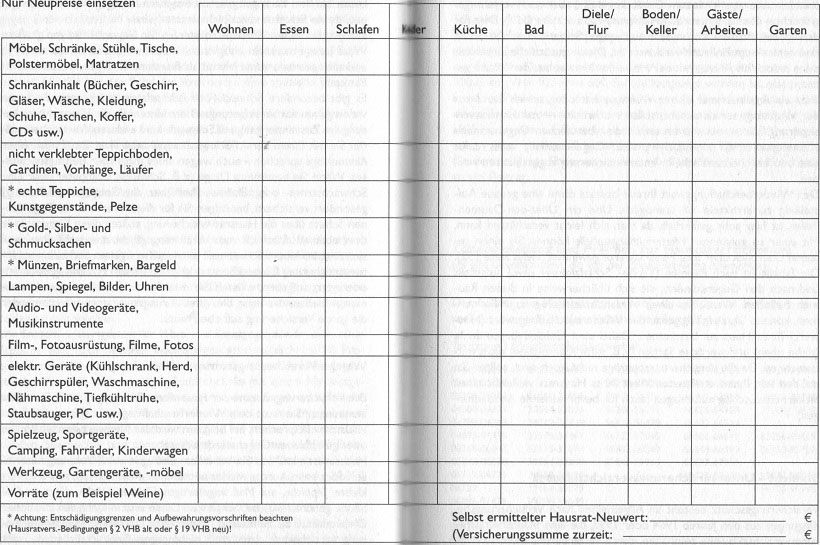

Den Wiederbeschaffungswert Ihres Hausrats ohne eine genaue Aufstellung zu ermitteln ist unmöglich. Und ein Über-den-Daumen- Peilen ist hier sehr gefährlich, da man sich leicht verschätzen kann. Mit einer so genannten Wertermittlungstabelle können Sie einen genauen Überblick über Ihre Hausratwerte gewinnen. Die Tabelle ist nach Räumen (Wohn-, Schlafzimmer usw.) aufgeteilt und nach den Gegenständen, die sich üblicherweise in diesen Räumen befinden. Wenn Sie einen Versandhauskatalog zu Hilfe nehmen, können Sie ziemlich genau den Wiederbeschaffungswert (Neuwert) Ihres Hausrats bestimmen. Dabei sind Gebäudebestandteile (siehe oben) und wertlose Sachen (z. B. alte Klamotten) nicht mitzurechnen. Da die Versicherungsbeiträge nicht hoch sind, sollten Sie auf den von Ihnen ermittelten Wert Ihres Hausrats vielleicht einen Sicherheitszuschlag aufschlagen (auch für bevorstehende Anschaffungen).