Übernahme der Kosten für ärztliche Beratung über Fragen der Empfängnisregelung sowie für die erforderliche Untersuchung und die Verordnung von empfängnisregelnden Mitteln, jedoch nicht die Kosten für diese Mittel. Bei einer nicht rechtswidrigen Sterilisation oder einem nicht rechtswidrigen Schwangerschaftsabbruch kostenfreie ärztliche Leistungen sowie Übernahme der Kosten für Arznei, Verband- und Heilmittel und gegebenenfalls Krankenhauspflege (soziale Indikation vorausgesetzt). Sterbegeld wird nur für Versicherte, die am I. Januar 1989 einer Krankenkasse angehörten, in Höhe von 1073,70 Euro gezahlt (bei Tod eines mitversicherten Angehörigen 536,90 Euro). Beitragsfreie Familienversicherung Versicherte erhalten für Familienangehörige Maßnahmen zur Früherkennung von Krankheiten, Krankenhilfe und sonstige Hilfen – ausgenommen Krankengeld unter den gleichen Voraussetzungen und im gleichen Umfang wie für sich selbst, und zwar unter bestimmten Bedingungen für den unterhaltsberechtigten Ehegatten, die unterhaltsberechtigten Kinder, die Stiefkinder und Enkel, wenn der Versicherte sie vor Eintritt des Versicherungsfalles überwiegend unterhalten hat, die Pflegekinder und Adoptionspflegekinder, wenn der Versicherte vor Eintritt des Versicherungsfalles ihren vollen Unterhalt bestritten hat.

Für alle Angehörigen gilt, dass sie sich im Inland aufhalten und nicht anderweitig gesetzlich krankenversichert sind und außerdem kein Gesamteinkommen haben, das regelmäßig im Monat (2001) 327,23 Euro überschreitet. Für Kinder besteht ein Anspruch bis zum vollendeten 18. Lebensjahr, darüber hinaus bis zum vollendeten 25. Lebensjahr, wenn sie sich in Schul- oder Berufsausbildung befinden oder ein freiwilliges soziales Jahr im Sinne des Gesetzes zur Förderung eines freiwilligen sozialen Jahres leisten. Im Falle der Unterbrechung oder Verzögerung der Schul- oder Berufsausbildung durch Erfüllung gesetzlicher Dienstpflicht des Kindes besteht der Anspruch auf Familienkrankenhilfe auch für einen der Zeit dieses Dienstes entsprechenden Zeitraum über das 25. Lebensjahr hinaus. Diese Altersgrenzen gelten nicht für Kinder, die wegen körperlicher, geistiger oder seelischer Behinderung außerstande sind, sich selbst zu unterhalten.

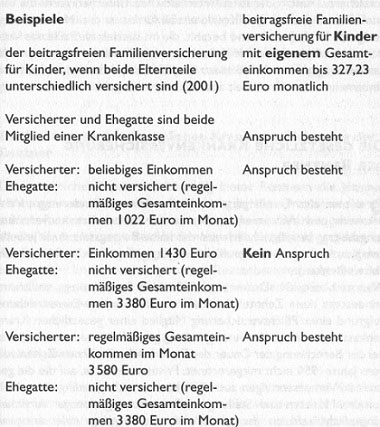

Für Kinder, die das 18., aber noch nicht das 23. Lebensjahr vollendet haben, besteht der Anspruch bis zur Vollendung des 23. Lebensjahres, wenn sie nicht erwerbstätig sind. Nicht mitversichert sind Kinder von Ehegatten, wenn nur einer der Ehegatten in der gesetzlichen Krankenversicherung versichert ist und der nicht oder privat versicherte Ehegatte ein regelmäßiges monatliches Gesamteinkommen von mehr als 3 375 Euro (2002) hat und das außerdem höher ist als das Gesamteinkommen des in der gesetzlichen Krankenversicherung versicherten Ehegatten (siehe Tabelle).

Unterbrechung der Beschäftigung

Der Versicherungsschutz besteht ohne Beitragszahlung fort, wenn eine Unterbrechung der entgeltlichen Beschäftigung nicht länger als einen Monat dauert – z. B. bei unbezahltem Urlaub. Nach dieser Zeit kann sich der nicht mehr Versicherungspflichtige freiwillig weiterversichern, bis er wieder gegen Entgelt beschäftigt wird. Im Falle eines rechtmäßigen Arbeitskampfes besteht die Mitgliedschaft bis zu dessen Ende fort.

Betriebsbeihilfe für Land- und Forstwirte

Eine besondere Leistung bieten die Landwirtschaftlichen Krankenkassen den bei ihnen versicherten land- oder forstwirtschaftlichen Unternehmern: die Betriebshilfe. Dabei wird im Krankheitsfall für bis zu drei Monaten eine geeignete Kraft gestellt und bezahlt, die im Betrieb an Stelle des Versicherten arbeitet. Diese Hilfe ist besonders für allein wirtschaftende Landwirte gedacht. Aus diesem Grund erhalten landwirtschaftliche Unternehmer bei Krankheit aber kein Krankengeld.