Die Zusatzversicherung in Verbindung mit einer Autohaftpflicht zahlt – unabhängig von der Schuldfrage – bei Unfalltod oder Invalidität Tagegeld bzw. Krankenhaustagegeld, je nach Vereinbarung. Wichtig zu wissen ist, dass die Insassenunfallversicherung (IUV) nur dann für einen Schaden aufkommt, wenn der Unfall im ursächlichen Zusammenhang mit dem Lenken, Benutzen, Behandeln, dem Be- und Entladen, dem Ein- und Aussteigen oder beim Abstellen des Fahrzeuges entstanden ist. Weiterhin ist die IUV fahrzeuggebunden. Das bedeutet, dass der Fahrzeughalter, auf dessen Fahrzeug eine IUV besteht, wenn er mit einem fremden Fahrzeug unterwegs ist, keinen Unfallversicherungsschutz hat.

Wer zahlt bei einem Autounfall den Personenschaden?

1. Unfall durch fremdes Verschulden:

• Autounfall = Kfz-Haftpflicht des Unfallverursachers

• Unfall durch einen Fußgänger oder Radfahrer = Die Privathaftpflicht des Schuldigen bzw. er selbst.

2. Unfall durch eigenes Verschulden:

• Die eigene Autohaftpflicht für den Unfallgegner und den Insassen, jedoch nicht für den Schuldigen.

3. Unfall ohne Verschulden (z. B. Steinschlag, Ölspur):

• Die Autohaftpflicht zahlt nicht.

Sinn ergibt die IUV also nur im 3. Fall, der jedoch relativ selten vorkommt.

Meine persönliche Meinung:

Die IUV ist sehr teuer und bezieht sich nur auf das versicherte Auto. Aus diesem Grunde halte ich sie für überflüssig. Den universellen Unfallversicherungsschutz sollte man für sich und seine Familie bei der privaten Unfallversicherung unterbringen.

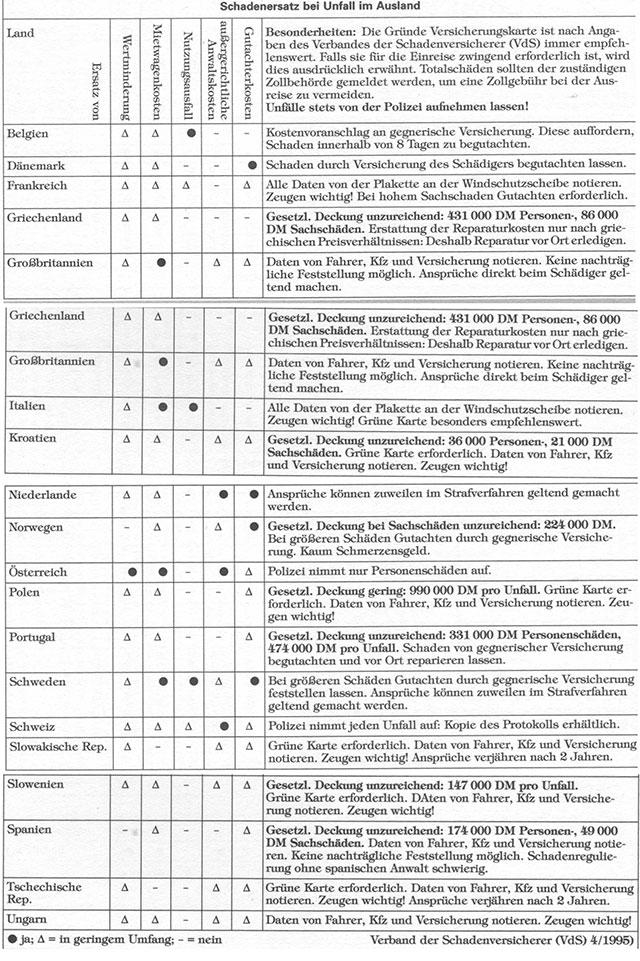

Der Autounfall im Ausland

Ein Autounfall ist immer eine ärgerliche Angelegenheit, erst recht, wenn er im Ausland geschieht. Wer mit seinem eigenen Auto ins Ausland fahrt, sollte unbedingt an die so genannte Grüne Versicherungskarte denken. Sie dient als Bestätigung einer in Deutschland bestehenden Haftpflichtversicherung und garantiert, dass die Unfallgeschädigten Schadenersatz erhalten.

Verdruss und Arger sind bei unverschuldeten Autounfällen im Ausland immer noch vorprogrammiert. Die Schadenregulierung ist in der Regel schwierig und langwierig. Außerdem müssen Autofahrer mit erheblich geringeren Ersatzleistungen als in Deutschland rechnen

Nutzungsausfall, Wertminderung, Mietwagen- oder außergerichtliche Anwaltskosten werden oft nicht oder nur in geringem Umfang ersetzt und Reparaturkosten zuweilen nur nach nationalen Preisverhältnissen entschädigt. Die Angleichung der Bedingungen ist im Fluß, so daß diese im konkreten Fall erfragt werden müssen.