Bei jeder Form der Kapitalversicherung wird – im Gegensatz zur privaten Rentenversicherung – die versicherte Leistung durch einmalige Zahlung

(evtl, auch durch Teilauszahlungen) des vertraglich festgelegten Betrages (Versicherungssumme) erbracht. Eine spätere Verrentung der Kapitalleistung ist möglich, indem diese als Einmalzahlung für eine sofort beginnende Lebensrentenversicherung verwendet wird.

Die meisten Lebensversicherungen sind mit einem Sparvorgang verbunden, d.h. ein Teil des Beitrags wird als sog. Sparbeitrag zur Kapitalansammlung verwendet. In einem solchen Fall handelt es sich um eine kapitalbildende Lebensversicherung. Bei der Risikoversicherung wird kein Kapital angespart. Dennoch ist sie eine Kapitalversicherung, da als Versicherungsleistung eine Kapitalleistung in Form der VS vorgesehen ist.Die aufgeschobene Rentenversicherung ist wiederum eine kapitalbildende Lebensversicherung aber keine Kapitalversicherung, da in ihr zunächst der Kapitalbetrag angespart wird, aus dem dann später die Rente fließt.

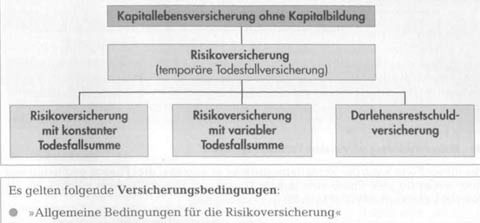

Kapitallebensversicherungen ohne Kapitalbildung

9

9

Risikoversicherung

Beispiel: Mark Ahrend hat für sich und seine Familie ein Einfamilienhaus erworben. Er ist dadurch finanziell sehr stark belastet, möchte seine Familie aber dennoch abgesichert wissen, wenn er vorzeitig sterben sollte.

Risikoversicherung mit konstanter Todesfallsumme

Die Risikoversicherung deckt das Todesfallrisiko durch eine gleichbleibende VS für einen bestimmten Zeitraum ab. Erlebt die versicherte Person das Ende der Vertragslaufzeit, braucht der VR – außer der Auszahlung eines möglicherweise entstandenen Überschussanteils – keine weiteren Leistungen zu erbringen (= bedingte Leistungspflicht des Versicherers). Die Beiträge, die keine Sparanteile zur Ansammlung einer Erlebensfallsumme enthalten, sind – obwohl der Todesfall nicht eingetreten ist – durch die Abdeckung des Todesfallrisikos verbraucht.

Die Risikoversicherung eignet sich als preisgünstige Hinterbliebenenvorsorge für junge Familien, deren anderweitige Versorgungsansprüche noch gering sind. Auch als Kreditsicherungsmittel spielt die Risikoversicherung eine wichtige Rolle. Die Vertragsdauer, die zwischen einem und 45 Jahren liegen kann, endet meistens mit dem 65. Lebensjahr des Versicherten. Üblicherweise liegt die Vertragsdauer zwischen 5 und 25 Jahren.

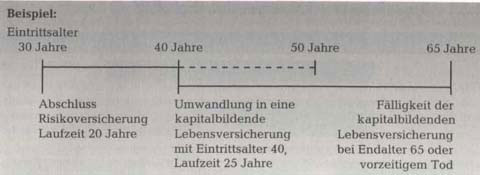

Risikoumtauschversicherung

In den meisten Fällen ist die Risikoversicherung mit einem Umtauschrecht ausgestattet (Risikoumtauschversicherung). Der VN kann in diesem Fall die Risikoversicherung bis spätestens zum Ende des 10. Versicherungsjahres ohne erneute Gesundheitsprüfung in eine kapitalbildende Lebensversicherung mit derselben oder einer niedrigeren VS Umtauschen (Folgeversicherung).

Für die Folgeversicherung gelten das Eintrittsalter und der Tarif zum Zeitpunkt der Umwandlung. Das kommt dem Abschluss einer neuen Lebensversicherung gleich. Der Vorteil ist im Wegfall einer erneuten Gesundheitsprüfung zu sehen.

Risikoversicherung mit variabler Versicherungssumme

Bei dieser Form kann die Versicherungsdauer in maximal drei Phasen gegliedert werden, wobei für jede Phase eine andere Dauer und Todesfallsumme möglich ist. Der Beitrag kann einmalig oder laufend gezahlt werden.

Darlehensrestschuldversicherung

Die Risikoversicherung kann auch mit einer regelmäßig (z.B. monatlich oder jährlich) fallenden VS vereinbart werden. In dieser Form eignet sie sich insbesondere zur Absicherung von Darlehen, indem die VS der jeweiligen Restschuld des Darlehens angepasst wird (Restschuldversicherung). Bei Tod des Zahlungspflichtigen, der zugleich versicherte Person ist, wird die dann fähige VS zur Ablösung der Schulden verwendet.

Die meisten Bausparkassen verlangen die Absicherung des noch ungetilgten Bauspardarlehens durch eine Lebensversicherung und vermitteln dem Darlehensnehmer dazu eine spezielle Bausparrisikoversicherung.

Kapitallebensversicherungen mit Kapitalbildung

Es gelten insbesondere folgende Versicherungsbedingungen:

• Allgemeine Bedingungen für die kapitalbildende Lebensversicherung

Kapitalversicherung auf den Todes- und Erlebensfall (gemischte Lebensversicherung)

Beispiel: Herr Breitner möchte ein Kapital von 100000,00€ zur Ergänzung seiner Altersversorgung ansparen. Bei seinem vorzeitigen Tod soll dieses Kapital seinen Hinterbliebenen (Ehefrau, 2 Kinder) zur Verfügung stehen.

11

11

Tarifmerkmale

Bei der gemischten Lebensversicherung ist die im Voraus vereinbarte VS entweder am Ende der Vertragslaufzeit (= Erlebensfall) oder aber bei vorzeitigem Tod

(= Todesfall) fällig. Der VR wird also auf jeden Fall leistungspflichtig (= unbedingte Leistungspflicht). Der Beitrag ist i. d. R. bis zum Eintritt des Versicherungsfalles (Todes- oder Erlebensfall) zu zahlen. Er umfasst u.a. einen Spar- und einen Risikoanteil. Der Sparanteil wird vom VR verzinslich angesammelt und wächst bis zum Ende der Vertragslaufzeit zusammen mit den darauf entfallenden Zinsen und Zinseszinsen auf die vereinbarte VS an (= kapitalbildende Lebensversicherung). Bei vorzeitigem Tod finanziert der VR aus dem Risikoanteil die Differenz zwischen dem bis dahin angesparten Kapital und der fälligen VS.

Anwendungsbereiche

Die gemischte Lebensversicherung deckt somit einerseits durch eine Risikoversicherung das Todesfallrisiko für den Zeitraum der vereinbarten Vertragsdauer ab. Andererseits erfolgt eine Sparkapitalbildung, wobei dem VN für das Ende der Vertragsdauer ein Mindestkapital in Höhe der VS garantiert wird. Diese Lebensversicherungsart, bei der Hinterbliebenenversorgung und eigene Altersvorsorge miteinander verbunden werden, ist in Deutschland am weitesten verbreitet. Mit ihr lassen sich nicht nur bestehende Versorgungslücken decken, sondern beispielsweise auch Darlehen absichern und tilgen. Als Hypotheken- bzw. Tilgungsversicherung hat sie in diesem Zusammenhang eine Bedeutung erlangt.

Besonderheiten

1.Kapitalversicherung auf den Todes-, Erlebens- und Krankheitsfall

2.(Dread Disease-Deckung)

Bei dieser Produktgestaltung der gemischten Lebensversicherung wird die VS nicht nur im Todes- oder Erlebensfall, sondern auch bei schwerer Erkrankung

(Dread Disease) fällig. Dem Versicherten soll dadurch ermöglicht werden, den bei schweren Erkrankungen auftretenden Kapitalbedarf zu decken, der z.B. für die Finanzierung einer besonders guten medizinischen Versorgung, für Umbau an Haus oder Auto, für die Beschäftigung von Pflegepersonal oder für Erholungsreisen entsteht.

Als schwere Erkrankung gelten bei dieser Versicherung u. a. schwere Herzinfarkte, bestimmte Krebsarten, Bypassoperation, chronisches Nierenversagen, Schlaganfall und multiple Sklerose. Hinsichtlich der Gesundheitsprüfung legt diese Versicherung strengere Maßstäbe als gewöhnlich an. Die Beiträge liegen ca. 10% bis 20% über denen herkömmlicher Kapitalversicherungen auf den Todes- und Erlebensfall. Für einige der gedeckten Krankheiten gilt eine Wartezeit von 3 Monaten.

2. Kapitalversicherung mit voneinander abweichenden Todes- und

Erlebensfallsummen

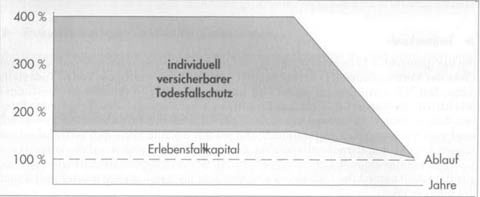

Beispiel: Eine Familie mit kleinen Kindern kann in den ersten Jahren der Versicherung einen hohen Todesfallschutz wählen, der zwischen 150% und 400% der Erlebensfallleistung liegen kann und nach einem vom Kunden festzulegenden Zeitpunkt, entsprechend dem fortgeschrittenen Alter der Kinder, sinkt.

Wird den Zielen Altersvorsorge und Hinterbliebenenversorgung unterschiedliche Priorität eingeräumt, können bei dieser Tarifvariante der gemischten Lebensversicherung voneinander abweichende Todes und Erlebensfallsummen gewählt werden.

Steht die Hinterbliebenenversorgung im Vordergrund (z.B. Familien mit kleinen Kindern), wird man die anfängliche Todesfallsumme gegenüber der Erlebensfallsumme vervielfachen. Ab einem vom VN festzulegenden Zeitpunkt (z. B. wenn der Absicherungsbedarf der Kinder sinkt) kann dann die Todesfallleistung (schrittweise) der Erlebensfallleistung angeglichen werden. Spielt dagegen der Hinterbliebenenschutz gegenüber der Altersversorgung eine untergeordnete Rolle (z. B. bei Ledigen), ist eine Vervielfachung der Erlebensfallsumme gegenüber der Todesfallsumme möglich. Bei Änderung der Lebenssituation (z. B. Heirat) kann der VN auf Wunsch auch nachträglich Todesfallschutz in Höhe der Erlebensfallsumme erhalten.

Kapitalversicherung mit Teilauszahlung

Beispiel:

Herr Breitner überlegt, ob er anstelle einer Einmalzahlung bei Ablauf der beabsichtigten gemischten Lebensversicherung die Variante mit Teilauszahlungen während der Vertragsdauer wählen soll. Er könnte dann vorzeitig Teile des für die Baufinanzierung seines Eigenheims aufgenommenen Darlehens tilgen, ohne den beabsichtigten Schutz für seine Hinterbliebenen zu verlieren.

Anstelle der Versicherungsleistung in einer Summe ist bei dieser Tarifvariante der gemischten Lebensversicherung für den Erlebensfall auch eine Auszahlung in Teilbeträgen möglich. Die Todesfallsumme kann dabei während der gesamten Laufzeit gleich bleiben oder wahlweise um die bereits ausgezahlten Teilbeträge gekürzt werden.

Diese Versicherungsform eignet sich beispielsweise für Bauherren und jüngere Personen, die bei gleich bleibend hohem Todesfallschutz die periodischen Teilauszahlungen zur Darlehenstilgung bzw. für anderweitige Anschaffungen verwenden wollen.