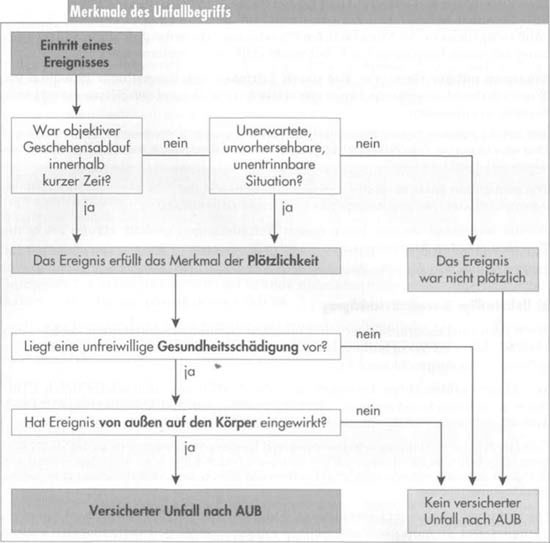

Ein Unfall liegt vor, wenn die versicherte Person durch ein plötzlich von außen auf ihren Körper wirkendes Ereignis (Unfallereignis) unfreiwillig eine Gesundheitsschädigung erleidet.

Die Definition zum Unfallbegriff gliedert sich in zwei Teile, nämlich:

• das Unfallereignis,

• die unfreiwillige Gesundheitsschädigung.

a) Unfallereignis

An das Ereignis werden bestimmte Anforderungen gestellt, um als Unfallereignis zu gelten:

Plötzlichkeit

Mit dem Begriff plötzlich ist der Zeitablauf des Unfallgeschehens gemeint. Das objektive Geschehen muss sich nach einem Grundsatzurteil des BGH innerhalb eines kurzen Zeitraumes verwirklicht haben.

Die Plötzlichkeit bezieht sich nur auf das Unfallereignis, nicht jedoch auf die Folge in Form der Gesundheitsschädigung.

Beispiel: Der Versicherte wird von einem schleudernden Fahrzeug erfasst und überfahren

(= plötzliches Ereignis). Aufgrund der dabei erlittenen inneren Verletzungen verschlimmert sich sein Gesundheitszustand im Laufe der Zeit immer mehr (= Folge).

Das Begriffsmerkmal plötzlich dient zur Abgrenzung von solchen Ereignissen, die allmählich schädigend wirken, wie z. B. das Einatmen giftiger Stoffe bei gesundheitsgefährdenden Arbeiten.

In der privaten Unfallversicherung sollen nur solche Ereignisse Gegenstand der Versicherung sein, die so kurz wirken, dass man der schädigenden Einwirkung weder ausweichen noch ihr wirksam begegnen kann. Nach dem bereits zitierten BGH-Urteil kommt es dann weder auf die Erwartungen und Vorstellungen des Betroffenen an noch darauf, ob er den Schadeneintritt hätte vorhersehen können oder müssen. Auch bei fahrlässigem Verhalten kann das Merkmal plötzlich erfüllt sein.

Beispiel: Der Versicherte begibt sich mit Turnschuhen auf eine Bergtour. Auf einem Steilstück rutscht er wegen der glatten Sohlen ab und stürzt mehrere Meter tief.

Das Verhalten war sicherlich fahrlässig, denn die mangelhafte Bergausrüstung begünstigte die Unfallmöglichkeit. Der Absturz war jedoch nicht gewollt, und das objektive Geschehen hat sich in Anwendung des in Rede stehenden BGH-Urteils innerhalb einer kurzen Zeitdauer, also plötzlich, verwirklicht.

Nach einer früheren Rechtsprechung erschöpfte sich der Begriff der Plötzlichkeit nicht nur in dem der Schnelligkeit, sondern es wurde auch noch das Moment des Unerwarteten, Nichtvorausgesehenen, Unentrinnbaren gefordert.

Darauf kommt es nach dem zitierten BGH-Urteil offensichtlich nur noch an, wenn das Ereignis nicht in kurzer Zeit eingetreten ist.

Beispiel: Ein Bergwanderer rutscht in eine Felsspalte und kann sich nicht mehr befreien. Der Unfall bleibt unbeobachtet.

Die schädigende Wirkung dieses Ereignisses tritt nicht augenblicklich, sondern nach geraumer Zeit ein. Das Ereignis ist für den Betroffenen überraschend und unerwartet eingetreten. Er kann der Situation auch nicht entrinnen, sodass das Ereignis als plötzlich gilt.

Einwirkung von außen auf den Körper

Die Einwirkung kann mechanischer (z.B. Berührung mit einem Gegenstand), chemischer (z. B. Gas), thermischer (z. B. Sturm), elektrischer (Strom) oder sonstiger Natur sein. Zusammenstöße im Verkehr, Verletzungen durch herabfallende Gegenstände oder durch Tiere wären als typische Beipiele zu nennen. Licht-, Temperatur- und Witterungseinflüsse fallen nicht unter den Unfallbegriff, da sie sich nur allmählich vollziehen.

Unter Umständen können solche Einflüsse jedoch als Einwirkung von außen auf den Körper angesehen werden. Im vorhergehenden Beispiel ist der Bergsteiger nicht mehr in der Lage, sich beispielsweise dem Nachtfrost zu entziehen. Für diesen Fall beginnt die Einwirkung auf den Körper mit der Bedrohung durch diesen Witterungseinfluss, da die Folgen hilflos erduldet werden müssen.

Bei Unfällen durch Blitz oder Hagelschlag besteht Versicherungsschutz, da diese Naturereignisse plötzlich von außen auf den Körper einwirken.

Eine Einwirkung von außen auf den Körper liegt auch vor, wenn der Versicherte durch eine Eigenbewegung einen Zusammenstoß mit der Außenwelt verursacht. Hierzu zählt beispielsweise der Sturz beim Laufen oder auch die unbeabsichtigte Selbstverletzung mit einem Gegenstand (z. B. Schneiden mit einem Rasiermesser).

Einatmen giftiger Gase oder Tod durch Ertrinken (Eindringen oder Einatmen von Wasser in die Atemwege) sind auch als plötzlich von außen auf den Körper ein wirkende Ereignisse anzusehen.

Beruht ein Ereignis auf einem inneren organischen Vorgang (z.B. Sturz nach Kreislaufversagen), liegt kein Unfall vor. Gesundheitsschädigungen durch Anstrengungen sind ebenfalls innere Vorgänge und damit kein Unfall.

Die genannten Merkmale des Unfallereignisses hat der VN bzw. im Todesfall der Anspruchsteller (Bezugsberechtigter bzw. Erbe) zu beweisen.

An die Beweislast werden keine hohen Anforderungen gestellt. Häufig reicht der Beweis des ersten Anscheins aus.

Den VR trifft die Beweislast, wenn er sich auf einen Risikoausschluss berufen will.

b) Unfreiwillige Gesundheitsschädigung

Nach dem Unfallbegriff fällt jede unfreiwillige Gesundheitsschädigung infolge eines Unfalls unter den Versicherungsschutz, soweit sie nicht durch die AUB 2005 eingeschränkt oder ausgeschlossen ist.

Der Zusatz unfreiwillig bedeutet, dass der Versicherungsfall weder durch unbedingten noch durch bedingten Vorsatz herbeigeführt sein darf. Unfallbedingte Gesundheitsschädigungen infolge grober Fahrlässigkeit sind versichert.

Gemäß Ziffer I der Leistungserweiterungen und Leistungsverbesserungen zu den AUB 2005

gelten Gesundheitsschädigungen, die die versicherte Person bei rechtmäßiger Verteidigung oder Rettung von Menschenleben erleidet, als unfreiwillig erlitten. Die Unfallversicherung ist demzufolge leistungspflichtig.

Die Unfreiwilligkeit einer Gesundheitsschädigung wird bis zum Beweis des Gegenteils vermutet. Der VR muss gegebenenfalls beweisen, dass die geltend gemachte Gesundheitsschädigung freiwillig (z.B. durch Selbstverstümmelung) erfolgte.

Will der VR die Leistung kürzen, weil Krankheiten oder Gebrechen bei der durch ein Unfallereignis hervorgerufenen Gesundheitsschädigung mitgewirkt haben, so muss er diese Mitwirkung ebenfalls beweisen.

c)Erweiterung des Unfallbegriffs

Nach dem erweiterten Unfallbegriff liegt auch dann ein Unfall vor, wenn durch eine erhöhte Kraftanstrengung an Gliedmaßen oder Wirbelsäule

1. ein Gelenk verrenkt wird oder

2. Muskeln, Sehnen, Bänder oder Kapseln gezerrt oder zerrissen werden.

Der Zusatz erhöhte soll den Begriff Kraftanstrengung deutlich von den Bewegungsabläufen des täglichen Lebens abgrenzen. Nicht unter den Versicherungsschutz fallen auf Verschleiß beruhende Bandscheiben- und Meniskusschäden, auch wenn sie mit vorausgegangenen Kraftanstrengungen begründet werden, da Bandscheibe und Meniskus anatomisch Knorpel sind und daher nicht in Zusammenhang mit Muskeln, Sehnen, Bändern oder Kapseln gebracht werden können.