Wie ist deutsche Verbraucher versichert

Versicherungen: für viele Verbraucher ein leidiges Thema und für einige sogar ein rotes Tuch. Eines steht jedoch fest: Ohne Versicherungen geht es nicht!

Sie sind Bestandteile der modernen Gesellschaft, der Wirtschaft und der Sozialpolitik. Versicherungen erfüllen ihren Zweck zur finanziellen Absicherung eines jeden, je nach Versicherungsform und individuellen Aspekten mal mehr, mal weniger.

Hier tauchen nun die Fragen auf: Habe ich einen ausreichenden Versicherungsschutz oder bin ich gar überversichert? Welche Versicherungen ergeben wann einen Sinn und worauf sollte man achten?

Jeder muss und soll sich seine ganz individuelle Versicherungsstrategie überlegen und danach handeln. Allerdings sollten hierbei einige Aspekte berücksichtigt werden. Einen jungen Familienvater, der sich zunächst um spekulative Geldanlageformen kümmert und diese abschließt, anstatt seine Familie und sich selbst abzusichern und an seine Altersvorsorge zu denken, kann man nur als Spekulanten bezeichnen.

Ich persönlich habe mein Konzept in zwei Schritte aufgeteilt, die wie folgt aussehen:

• Zunächst sollte sich jeder um die Absicherung seiner bereits vorhandenen Vermögenswerte kümmern. Dazu zählen die Absicherung seiner Arbeitskraft, die Hinterbliebenenversorgung (sofern eine Familie vorhanden ist), der optimale Krankenversicherungsschutz, das Pflegefallrisiko, Haftpflicht-, Unfall- und Hausratversicherung. Dabei gilt immer das Motto: Versichern so wenig wie möglich, aber so viel wie nötig!

• Erst im zweiten Schritt geht es um die Altersvorsorge. Ist die erste Phase abgeschlossen, kann man den Möglichkeiten zur Deckung der Versorgungslücke im Alter nachgehen. Hier ist vor allem an die klassische Kapitallebensversicherung, die aufgeschobene

• Leibrente oder die betriebliche Altersvorsorge im Sinne der Barlohnumwandlung zu denken.

Natürlich kann man die Versorgungslücke auch über Geldanlagen oder Immobilien decken. Diese Möglichkeiten werden separat in den entsprechenden Versicherungsartikeln beschrieben.

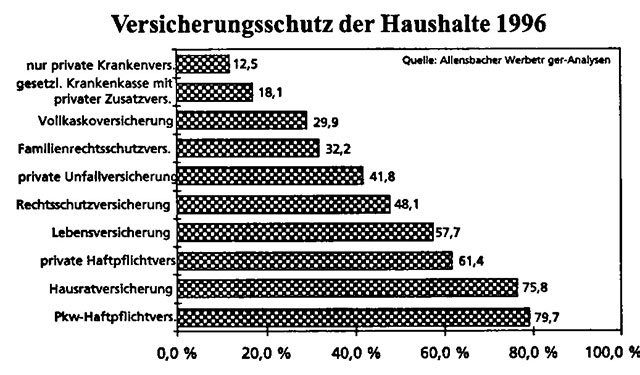

Der Durchschnittshaushalt in Deutschland gibt etwa 300,- € pro Monat für Privatversicherungen und circa 1 000,- € für Sozialversicherungen aus, wobei der Durchdringungsgrad der einzelnen Versicherungssparten sehr unterschiedlich ist, wie man in der folgenden Graphik deutlich erkennen kann.

Interessant ist, dass nur sechs von zehn Haushalten eine private Haftpflichtversicherung als Versicherungsschutz aufweisen können, obwohl dieser Versicherungsschutz meines Erachtens ein absolutes Muss darstellt und sehr preisgünstig zu bekommen ist.