Altersvorsorge durch die eigengenutzte Immobilie

Ein idealer Schritt zur Vorsorge im Alter ist die eigengenutzte und schuldenfreie Immobilie. Bei der richtigen Wahl der Immobilie und einer intelligenten Finanzierung stellt sie auch eine nicht zu unterschätzende Kapitalanlage dar. Hierbei spielen eine solche Vielzahl von Variablen eine Rolle, dass ich mich hier nur auf das Wesentliche beschränken kann. Mehr zu dem Thema des Ganzheitlichen-Immobilien-Managements finden Sie in weiteren Publikationen von mir. Mehr dazu im Schlusswort.

Das folgende Beispiel soll hier verdeutlichen, welche langfristigen Auswirkungen der Vergleich einer Mietsituation mit einer Kaufsituation hat, bezogen auf die Vermögensentwicklung und die monatliche Belastung durch eine Immobilie.

| Kauf oder Miete? | ||

| Eingabe persönlicher Daten: | ||

| Einsetzbares Eigenkapital: | 50 000,-€ | |

| Alter des Familienemährers in Jahren: | 30 | |

| Summe der Einkünfte: | 120 000,-€ | |

| Zu versteuerndes Jahreseinkommen: | 100 000,-€ | |

| Angenommene jährliche Steigerung der Einkünfte: | 3,50% | |

| Single (1) oder verheiratet (2): | 2 | |

| Anzahl der Kinder im Jahr 1: | 1 | |

| Anzahl der Kinder im Jahr 2: | 1 | |

| Anzahl der Kinder im Jahr 3: | 1 | |

| Anzahl der Kinder im Jahr 4: | 1 | |

| Anzahl der Kinder im Jahr 5: | 2 | |

| Anzahl der Kinder im Jahr 6: | 2 | |

| Anzahl der Kinder im Jahr 7: | 2 | |

| Anzahl der Kinder im Jahr 8: | 2 | |

| Angaben zur Mietsituation: | ||

| Monatliche Kaltmiete: | 1500,-€ | |

| Jährliche Mieterhöhung in%: | 3,00% | |

| Angaben zur Kaufsituation: | ||

| Kalenderjahr des Kaufs: | 2000 (= Beginn | |

| der Eigennutzung) | ||

| Kaufpreis Gebäude und Grundstück: | 370 000,-€ | |

| Grundstücksanteil davon: | 50 000,-€ | |

| Gebäudeanteil des Kaufpreises: | 320 000,-€ | |

| Grunderwerbssteuer (3,5%): | 12 950,-€ | |

| Maklercourtage: 3,45% entspricht: | 12 765,-€ | |

| Notar und Amtsgericht (circa 1%): | 3 700,-€ | |

| Summe der Anschaffungs-/Herstellkosten: | 399 415,-€ | |

| Gebäudewert: | 345 440,-€ | |

| Grundstückswert: | 53 975,-€ | |

| Jährliche Wertsteigerung von Immobilien in%: | 2,50% | |

| Fertigstellung des Gebäudes in: | 2000 | |

| Alter des Objekts in Jahren: | 0 | |

| Angaben einer möglichen Finanzierung: | ||

| Nominalzinssatz bei 100% Auszahlung: | 8,00% | |

| Max. Laufzeit der Finanzierung: | 35 Jahre | |

| Anfangstilgungssatz: | 1,00% | |

| Voraussichtliche Laufzeit der Finanzierung: | 27,56 Jahre | |

| Annuität: | 9,00% | |

| Darlehenshöhe: | 349 415,-€ | |

| Monatliche Kreditbelastung: | 2 621,-€ | |

| Angabe zur Inflationsrate: | ||

| Angenommene jährliche Inflationsrate: | 3,00% | |

Angenommene jährliche Inflationsrate: 3,00%

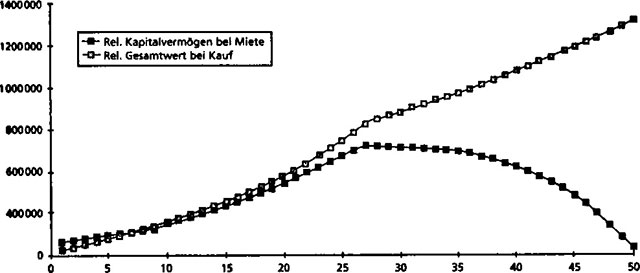

Anhand der Graphik Relative Vermögensentwicklung kann man sehr schön erkennen, dass in diesem Beispiel die Kaufsituation deutlich der wirtschaftliche Sieger ist. Hinzu kommen noch andere Aspekte wie Wohnraumkündigungsschutz oder Möglichkeiten der

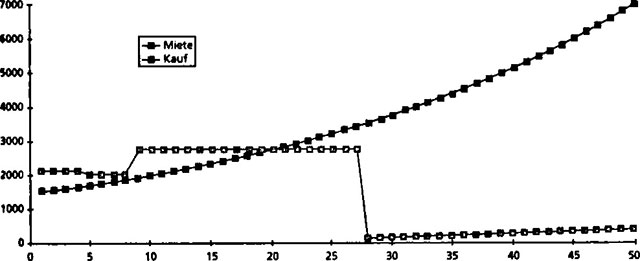

Monatliche Belastung Kauf oder Miete

Relative Vermögensentwicklung Kauf oder Miete

Selbstverwirklichung etc. Auch bei der monatlichen Belastung ist die Kaufsituation langfristig der klare Sieger. Sobald das Darlehen zurückgezahlt ist, bleiben dem Immobilieneigentümer nur noch die Kosten zur Instandhaltung der Immobilie, während der Mieter immer noch seine Miete bezahlen muss.