| Regelungen zur Überschussverwendung in den Allgemeinen Versicherungsbedingungen | |

| Verzinsliche Ansammlung während der Aufschubzeit bzw. Vertragsdauer | ABV-Rürup-Rente § 2 (2) (b) AVB-aufgesch. Rente § 2 (2) (b) ALB § 2 (2) (b) |

| Todesfallbonus | AVB-Risiko § 2 (2) (b) |

| Bonusrente | AVB-SBV § 3 (2) (b) |

| Dynamische Rente (Form der Bonusrente) | AVB-sof. beg. Rente § 2 (2) (b) |

| Bardividende auf Antrag | AVB-AltZG § 2 (5) |

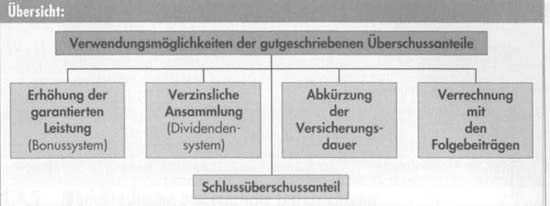

Erhöhung der garantierten Leistung (Bonussystem)

Die Erhöhung der garantierten Leistung ist eine weit verbreitete Verwendungsart der Überschüsse. Die dem VN jährlich zugeteilten Überschussanteile werden dabei jedes Mal als Einmalbeitrag für eine Erhöhung der VS (= Bonussumme) bzw. der versicherten Rente nach Rentenbeginn(= dynamische Rente) verwendet. Für den Rest der Vertragslaufzeit ist das so gebüdete Kapital für die Summenerhöhung bzw. Rentenerhöhung wiederum überschussberechtigt, sodass ein Zinseszinseffekt entsteht.

Bei der gemischten Lebensversicherung wird in den meisten Fällen ein zusätzlicher Todesfallbonus vereinbart, der die Todesfallleistung um mindestens 10% gegenüber der ursprünglichen VS erhöht.

Verzinsliche Ansammlung

Die Überschussverwendung kann auch in der Weise erfolgen, dass die zugeteilten Überschussanteile Jahr für Jahr einem Ansammlungskonto gutgeschrieben werden. Bei dieser verzinslichen Ansammlung handelt es sich um einen reinen Sparprozess. Der sog. Ansammlungszinssatz entspricht der durchschnittlichen Verzinsung der Kapitalanlage des Versicherers. Die Zinsen werden wiederum am Ende eines jeden Versicherungsjahres gutgeschrieben. Bei Beendigung des Vertrages wird das Sparguthaben zusammen mit der vertraglich zugesicherten Leistung (Versicherungssumme) ausgezahlt.

Diese Form der Überschussverwendung führt in der gemischten Lebensversicherung bei frühzeitigem Eintritt des Todesfalls zu einer niedrigeren Versicherungsleistung als das Bonus-system.

Die Ablaufleistung am Ende der Laufzeit ist dagegen bei der verzinslichen Ansammlung höher als beim Bonussystem.

Beispiel: Überschüsse einer gemischten Lebensversicherung bei unterschiedlicher Verwendung der Überschussanteile. Eintrittsalter: 30 Jahre, Laufzeit: 30 Jahre,

VS: 100000,00€, Jahresbeitrag: 2592,00€.

| Erlebensfallleistung beim Bonussystem | Erlebensfallleistung bei verzinslicher Ansammlung | ||

| garantierte VS | 100 000,00€ | garantierte VS | 100 000,00 € |

| + möglicher Erlebensfallbonus | 115963,00€ | + mögliches Guthaben aus verzinslicher Ansammlung | 117828,00€ |

| = mögliche Ablaufleistung | 215963,00€ | = mögliche Ablaufleistung | 218828,00€ |

Die unterschiedlichen Versicherungsleistungen sind dadurch bedingt, dass beim Bonussystem die VS erhöht wird und somit ein Teil des jährlichen Überschussanteils (= Einmalbeitrag) als Risikobeitrag zur Abdeckung der erhöhten Todesfallsumme verwendet werden muss. Nur der im Einmalbeitrag enthaltene Sparanteil kann verzinslich angesammelt und zur Erhöhung der Ablaufleistung verwendet werden. Bei der verzinslichen Ansammlung erfolgt hingegen eine Gutschrift und Verzinsung der vollen Überschussanteile, da in diesem Fall kein Risikobeitrag zur Abdeckung einer erhöhten Todesfallsumme abgezweigt werden muss.

Abkürzung der Versicherungsdauer einer gemischten Lebensversicherung

Werden die Überschussanteile nicht für eine Erhöhung der VS verwendet, sondern dem Deckungskapital zugeschlagen, wächst dieses Kapital früher als vereinbart auf die ursprüngliche VS an. Sobald die VS erreicht bzw. überschritten wird, ist die Vertragsdauer beendet.

Diese Verwendungsart der Überschussanteile ist inzwischen fast völlig bedeutungslos. Anstelle der beschriebenen Abkürzung der Versicherungsdauer kommt in der Praxis heute bei Bedarf die sog. Abrufklausel zur Anwendung. Bei Vertragsabschluss wird vereinbart, dass der VN ab dem Jahr, in dem die Summe aus Deckungskapital und Überschussguthaben die VS erreicht, eine Beendigung des Vertrages verlangen kann, ohne dass in diesem Fall ein Stornoabzug erfolgt oder auf den Schlussüberschussanteil vernichtet werden muss.

Verrechnung mit den Folgebeiträgen oder Bardividende

Die Überschussanteile können auch mit den laufenden Beiträgen verrechnet werden. Dadurch verringert sich der Beitragsaufwand des Versicherungsnehmers bei gleichbleibender VS. In der kapitalbildenden Lebensversicherung wird diese Verwendungsart aber nur in Ausnahmefällen vereinbart. Die sinkenden Beiträge laufen dem normalerweise mit einer kapitalbildenden Lebensversicherung bezweckten Sparvorgang zuwider. Bei vermögensbildenden Lebensversicherungen ist die Beitragsverrechnung ohnehin unzulässig.

In der Risikoversicherung spielt diese Verwendungsform als sog. Sofort-Überschussbeteiligung hingegen eine größere Rolle. Bei Verzicht auf eine anderweitige Überschussbeteiligung (Todesfallbonus) kann auf diese Art ein gleich bleibender Todesfallschutz mit vergleichsweise niedrigen Beiträgen erreicht werden.

Beispiel:

Risikoversicherung

Eintrittsalter: 30 Jahre; Laufzeit: 10 Jahre; Versicherungssumme: 100000,00€

| Überschuss-beteiligung | Jahresbeitrag (€) | garantierteTodesfallleishmg (€) | Todesfallbonus |

| Todesfallbonus | 446,00€ | 100000,00€ | 60000,00€ |

| Beitragsverrechnung | 312,00€ | 100000,00€ | 0,00€ |

Theoretisch ist auch eine Barauszahlung der Überschussanteile möglich (Bardividende). Diese Verwendungsform hat aber in der Praxis keine Bedeutung.

Modellrechnung und jährliche Unterrichtung

Die früher in der Versicherungspraxis eingesetzten Beispielrechnungen zur Überschussentwicklung waren ohne gesetzliche Regelung und deshalb untereinander nur schwer vergleichbar.

Nach dem VVG sind die VR verpflichtet, eine normierte Modellrechnung aufzustellen, in der die mögliche Ablaufleistung unter Zugrundelegung der Rechnungsgrundlagen für die Prämienkalkulation mit drei verschiedenen Zinssätzen dargestellt wird. Dies gilt nicht für Risikoversicherungen und fondsgebundene Lebensversicherungen.

Ferner sieht das WG eine jährliche Unterrichtung in Textform über die Entwicklung der Ansprüche unter Einbeziehung der Überschussbeteiligung vor.

Durch eine Rechtsverordnung wird die jährliche Informationspflicht geregelt.

Diese Rechtsverordnung ist am 18. Dez. 2007 als Verordnung über Informationspflichten bei Versicherungsverträgen (WG-Informationspflichtenverordnung, abgek. WG-InfoV), erlassen worden. Die über die allgemeinen Informationspflichten hinausgehenden besonderen Informationspflichten bei der Lebensversicherung sind in § 2 VVG-InfoV geregelt.

Überschussverwendung

Erläutern Sie vier verschiedene Verwendungsmöglichkeiten für die Überschussbeteiligung der VN.

Vergleichen Sie die verzinsliche Ansammlung der Überschüsse mit dem Bonussystem. In welchem Fall ist die verzinsliche Ansammlung, in welchem Fall das Bonussystem günstiger?

Sie sind Mitarbeiter/-in in einer Agentur der Proximus Versicherung AG. Vor einigen Tagen haben Sie Herrn Schöller (25 Jahre, ledig) bezüglich des Abschlusses einer gemischten Lebensversicherung beraten und ihm entsprechende Unterlagen überlassen. Heute schickt Herr Schöller Ihnen folgendes Fax:

Auszug:

Vielen Dank für die Überlassung der Unterlagen. Bei Durchsicht der Allgemeinen Versicherungsbedingungen habe ich festgestellt, dass ich für die Verwendung der laufenden Gewinnanteile ein Wahlrecht zwischen verzinslicher Ansammlung, Bonussystem und Verrechnung mit den Folgebeiträgen habe. Zu welcher Variante würden Sie mir in meinem Fall raten?

Arbeitsauftrag

Entwerfen Sie ein kundenorientiertes Antwortschreiben, in dem Sie die unterschiedlichen Verwendungsmöglichkeiten erläutern und Herrn Schöller einen Vorschlag unterbreiten.

Erläutern Sie folgende Aussage: Beim Bonussystem im Rahmen der gemischten Lebensversicherung sind die Überschüsse überschussberechtigt.