Vorbemerkung:

Die vertraglichen Regelungen sind exemplarisch zitiert anhand der Allgemeinen Bedingungen für die kapitalbildende Lebensversicherung (ALB).

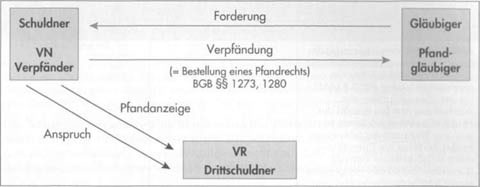

Wesen der Verpfändung

Der VN kann die Ansprüche aus seiner Lebensversicherung als Kreditsicherungsmittel bis zur Höhe der Verbindlichkeit an seinen Gläubiger verpfänden.

Tilgt der VN die fällige Verbindlichkeit nicht, kann der Pfandgläubiger seine Forderung aufgrund des Pfandrechts aus der Versicherungsleistung befriedigen. Ein Pfandrecht kann nicht ohne Forderung, zu deren Sicherung die Verpfändung erfolgt, bestehen (= Akzessorietät des Pfandrechts). Wenn die der Verpfändung zugrundeliegende Forderung nicht mehr besteht, erlischt das Pfandrecht. Die Verpfändung ist nur wirksam, wenn sie dem VR (Drittschuldner) angezeigt wird.

In der Rechtspraxis ist die Verpfändung von Ansprüchen aus der Lebensversicherung weitgehend durch die Sicherungsabtretung verdrängt. Eine Verpfändung kommt in erster Linie dann vor, wenn der VR dem VN ein Hypothekendarlehen gewährt und dieses zusätzlich sichern will. Da bei der Verpfändung – anders als bei der Abtretung – die Gläubigerstellung des Versicherungsnehmers gegenüber dem VR erhalten bleibt, ist es möglich und üblich, eine Verpfändung der Ansprüche aus dem Versicherungsvertrag an den VR selbst vorzunehmen. Eine Abtretung der Lebensversicherung an den VR als Sicherheit für das von ihm gewährte Darlehen ist aus rechtlichen Gründen nicht möglich. Da die Gestaltungsrechte beim VN verbleiben, kann der Pfandgläubiger kein Bezugsrecht einräumen. Ein bereits vorher bestehendes widerrufliches Bezugsrecht wird durch die Verpfändungsanzeige des Versicherungsnehmers stillschweigend widerrufen. Sonstige Verfügungen des Versicherungsnehmers, die das Pfandrecht beeinträchtigen, bedürfen der Zustimmung des Pfandgläubigers. Der Pfandgläubiger kann Ansprüche in Höhe der Forderung aber erst dann geltend machen, wenn seine Forderung gegenüber dem Verpfänder fällig geworden ist (= Pfandreife).

| Rechtsstellung des Verpfänders und des Pfandgläubigers gegenüber dem Versicherer | ||||

| vor Pfandreife | nach Pfandreife | |||

| Kündigung: VN braucht die Zustimmung des Pfandgläubigers Vorauszahlung (Policendarlehen):nur möglich, wenn die Rückvergütung nach Abzug der Vorauszahlung die Ansprüche des Pfandgläubigers nicht unterschreitetVerfügungen/Änderungen durch VN: Rechte von Dritten (z. B. Bezugsrechte) sind gegenüber dem Pfandrecht nachrangig Mahnung, Kündigung, Anfechtung, Rücktritt durch VR: Wirkung nur gegenüber dem VN | Versicherungsleistung ist fällig | Versicherungsleistung ist noch nicht fällig | ||

| Pfandgläubiger kann Versicherungsleistung in Empfang nehmen, soweit sie zur Deckung seines Anspruchs nötig ist. VR kann mit befreiender Wirkung nur an den Pfandgläubiger zahlen (§ 1282 BGB). | Der Pfandgläubiger kann eine (Teil-)Abtretung des Rückkaufswertes an Zahlungsstatt verlangen (§ 1282 Abs. 1 BGB). Nach der Abtretung an Zahlungsstatt erhält der Pfandgläubiger eine Gläubigerstellung wie bei der Zession. | |||

| Rechtsstellung des Verpfänders und des Pfandgläubigers gegenüber dem Versicherer | ||||

| vor Pfandreife | nach Pfandreife | |||

| Fälligkeit der Versicherungsleistung: VR muss an Pfandgläubiger und Verfügungsberechtigten gemeinsam leisten (BGB § 1281). Da der Pfandgläubiger die Auszahlung erst bei Eintritt der Pfandreife verlangen kann, ist u. U. zur Wahrung der Interessen beider Parteien die Einrichtung eines Und-Kontos sinnvoll (Gemeinschaftskonto mit gemeinsamer Verfügungsberechtigung). | ||||

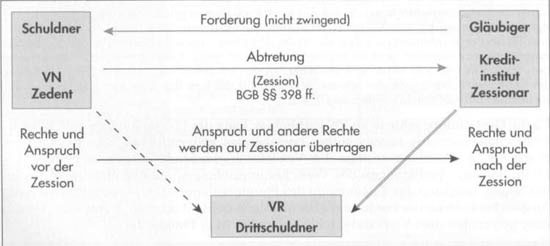

Wesen der Abtretung

Die Rechte und Ansprüche aus dem Versicherungsvertrag können vom VN an einen Dritten durch Vertrag abgetreten werden. Das Vorliegen einer Forderung ist aber – im Gegensatz zur Verpfändung – keine Voraussetzung für die Abtretung (= Abstraktheit der Abtretung).

Auswirkungen auf den Versicherungsvertrag

Nach den allgemeinen Bedingungen für die kapitalbildende Lebensversicherung ist die Abtretung dem VR gegenüber nur wirksam, wenn sie vom bisherigen Berechtigten (das ist im Regelfall der VN) angezeigt wurde (= offene Zession). Erfolgt die Abtretungsanzeige gegenüber dem VR nicht (= stille Zession), hat das nach der Rechtsprechung die Unwirksamkeit der Abtretung zur Folge. Der VR kann mit schuldbefreiender Wirkung an den VN leisten. Der Zessionär hat in diesem Fall keinen Herausgabeanspruch an den VN. Liegt ein unwiderrufliches Bezugsrecht vor, muss der Begünstigte der Abtretung zustimmen. Solange der Begünstigte einen Zahlungsanspruch auf die Versicherungsleistung hat, ist es dem VN nicht möglich, seine übrigen Rechte (Gestaltungsrechte) aus dem Versicherungsvertrag an einen anderen Dritten zu übertragen. Ein widerrufliches Bezugsrecht wird dagegen durch die Abtretung stillschweigend für die Dauer der Abtretung widerrufen.

Die Übergabe des Versicherungsscheins ist zur Rechtswirksamkeit der Abtretung der Versicherungsansprüche nicht erforderlich, da der Versicherungsschein aufgrund der Inhaberklausel nach den ALB als Ausweispapier (Legitimations- oder hinkendes Inhaberpapiere kein selbstständiger Rechtsträger ist. Die Inhaberklausel ermächtigt den VR, den Inhaber des Versicherungsscheines als berechtigt zur Verfügung aller Ansprüche aus dem Versicherungsvertrag anzusehen. Aus diesem Grund und der Tatsache, dass vor jeder Leistung aus dem Versicherungsvertrag dem VR bedingungsgemäß der Versicherungsschein vorzulegen ist, verlangt der Zessionär die Aushändigung des Versicherungsscheins.

Die Abtretung bezieht sich nicht nur – wie das Bezugsrecht – auf den Anspruch auf Auszahlung der Versicherungsleistung. Sie schließt vielmehr – wenn nicht ausdrücklich anders vereinbart – auch die übrigen Rechte ein. Der Zessionär tritt an die Stelle des bisherigen Gläubigers (Zedent) des Drittschuldners (= Gläubigerwechsel).

Der Zessionär kann daher

• die Umwandlung in eine beitragsfreie Versicherung vornehmen,

• den Versicherungsvertrag kündigen und die Auszahlung des Rückkaufswertes verlangen,

• Bezugsrechte widerrufen und neue aussprechen,

• die an ihn abgetretenen Ansprüche weiter abtreten oder verpfänden.

Die Abtretung ist aufgrund der Tatsache, dass der Zessionär auch die Gestaltungsrechte ausüben kann, im Vergleich zur Verpfändung das stärkere Recht.

Sicherungsabtretung

In der Praxis wird für die Besicherung von Krediten meistens nur eine sog. Sicherungsabtretung vorgenommen.

Bei der Sicherungsabtretung erfolgt die Abtretung nicht zwecks Erfüllung der Kreditverbindlichkeit, sondern nur zu deren Sicherung. Da eine Abtretung abstrakt, d. h. vom Bestehen einer Forderung unabhängig ist, wird im Innenverhältnis zwischen Versicherungsnehmer (Zedent) und Kreditinstitut (Zessionär) vereinbart, dass die abgetretenen Ansprüche nur geltend gemacht werden dürfen, wenn der VN seinem Schuldendienst (Verzinsung und Tilgung) nicht pünktlich nachkommt. Das Kreditinstitut erlangt dadurch im Innenverhältnis keine uneingeschränkte, sondern lediglich eine fiduziarische (treuhänderische) Gläubigerstellung. Wegen des abstrakten Charakters der Abtretung erwirbt der VN (Zedent) nach der Kredittilgung nicht automatisch die abgetretenen Ansprüche zurück. Bei einer Sicherungsabtretung ist das Kreditinstitut (Zessionär) aber aufgrund der nur treuhänderischen Gläubigerstellung zur Rückübertragung der Ansprüche verpflichtet. Die Zession wird durch schriftliche Anzeige des Zessionärs an den VR aufgehoben, indem der Zessionär seine Rechte aufgibt. Im Außenverhältnis tritt das Kreditinstitut (Zessionär) aber in vollem Umfang die Rechtsnachfolge des Versicherungsnehmers (Zedent) an und muss daher Rücktritt, Anfechtung und Kündigung des Versicherers gegen sich gelten lassen.

Besonderheit: Kreditvergabe eines Versicherers an seinen Versicherungsnehmer und Besicherung durch die beim Versicherer bestehende Lebensversicherung

Versicherer vergeben im Rahmen der Kapitalanlagen Kredite. Kreditnehmer kann auch der Versicherungsnehmer sein. Als Sicherheit stellt er dem Versicherer die bei ihm abgeschlossene Lebensversicherung zur Verfügung. Dies kann allerdings nicht durch Abtretung geschehen, da der Versicherer dann die Gläubigerstellung des VN übertragen bekäme. Er wäre dann Schuldner und Gläubiger aus dem Lebensversicherungsvertrag zugleich. Deshalb wird als Sicherheit die Verpfändung der Forderung gewählt. Wurde die Abtretung dennoch vereinbart, ist sie nach der Rechtsprechung in eine Verpfändung umzudeuten, bei der bekanntlich die Gläubigerstellung beim VN verbleibt.

Vergleich zwischen Abtretung und Verpfändung

| Verpfändung von Forderungen | Abtretung von Forderungen (Zession) | |

| Rechtsgrundlage | §1273 ff. BGBSicherung für den Pfandgläubiger durch dingliche Belastung der Versicherungsansprüche ohne Änderung der Rechtsstellung des VN als Gläubiger des VR | §398 ff. BGBWechsel in der Person des Gläubigers: Der Zessionär tritt gegenüber dem VR in die Gläubigerstellung des VN |

| Bezeichnung der an den Rechtsverhältnissen beteiligten Personen | Gläubiger: Pfandgläubiger Schuldner/VN: Verpfänder (Pfandschuldner)VR: Drittschuldner | Gläubiger: Zessionär Schuldner/VN: Zedent VR: Drittschuldner |

| Gründe | Kreditsicherung | meistens Kreditsicherung (Sicherungsabtretung) |

| Forderung | unbedingt nötig, kein Pfandrecht ohne Sicherung einer Forderung; Pfandrecht ist akzessorisch | auch ohne Sicherung einer Forderung möglich; Abtretung ist abstrakt |

| Wirksamkeit gegenüber VR | schriftliche Anzeige an VR nötig, VR ist vor Doppelauszahlung geschützt | schriftliche Anzeige an VR nötig (= offene Zession), VR ist vor Doppelauszahlung geschützt |

| Rechte des VN | eingeschränkt; wenn das Pfandrecht durch Verfügungen beeinträchtigt wird, ist die Zustimmung des Pfandgläubigers nötig; alle Pflichten beim VN | neben dem Anspruch auf die Versicherungsleistung sind auch die Gestaltungsrechte abgetreten; alle Pflichten beim VN |

| WiderruflichesBezugsrecht | verfällt bei Widerruf durch den Pfandgläubiger | verfällt bei Widerruf durch den Abtretungsgläubiger |

| Unwiderrufliches Bezugsrecht | Verpfändung nicht durch VN, sondern nur durch Begünstigten möglich | Abtretung nicht durch VN, sondern nur durch Begünstigten möglich |

| Verfügungsmöglichkeiten des Gläubigers | Dem Pfandgläubiger stehen nur die Ansprüche bis zur Höhe seiner Forderung zu= kein vermögensrechtlicher Übergang auf Pfandgläubiger. | Dem Zessionär stehen alle Rechte und Ansprüche aus dem Vertrag zu = vermögensrechtlicher Übergang auf Zessionär. |

| Kündigung und Rückerstattung | VN kann kündigen, sofern die Ansprüche des Pfandgläubigers nicht geschmälert werden; den die Forderung übersteigenden Teil des Rückkaufswertes erhält der VN | nur der Zessionär kann kündigen und den Rückkaufswert beanspruchen |

| Insolvenz des VN | Anspruch aus Versicherung fällt nicht in Insolvenzmasse | Anspruch aus Versicherung fällt nicht in Insolvenzmasse |

| Ende | Erlöschen der Forderung oder durch Freigabe; bei Entstehung einer neuen Forderung lebt die bisherige Verpfändung nicht wieder auf | Rückabtretung oder durch Anzeige des Zessionärs (Verzicht, Freigabe) |