Invaliditätsentschädigung

a) Invaliditätsgrad

Die Invaliditätsleistung ist die bedeutendste Leistungsart im Rahmen einer Unfallversicherung. Für die Berechnung der Leistung ist zunächst der Grad der Invalidität festzustellen.

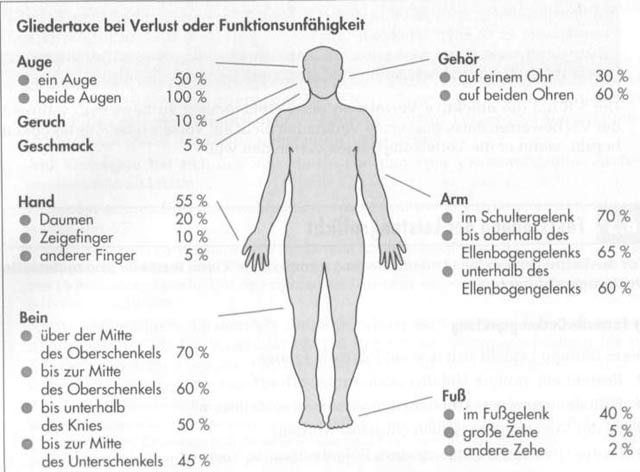

Der Invaliditätsgrad kann mithilfe der sog. Gliedertaxe festgestellt werden, soweit Gliedmaßen und Sinnesorgane betroffen sind.

Sind mehrere Funktionen beeinträchtigt, so werden die sich aus der Gliedertaxe ergebenden Invaliditätsgrade bis zu max. 100% addiert (sog. Additionsklausel).

Bei Teilverlust oder Funktionsbeeinträchtigung eines Körperteils oder Sinnesorgans wird der entsprechende Teil des Prozentsatzes der Gliedertaxe angenommen.

Beispiel:

Die versicherte Person verliert durch einen Unfall das linke Bein über der Mitte des Oberschenkels (Invaliditätsgrad laut Gliedertaxe 70%) und das rechte Bein bis unterhalb des Knies (Invaliditätsgrad laut Gliedertaxe 50%),. Die Gesamtinvalidität beträgt 100%.

Die versicherte Person verliert durch Unfall die Sehkraft auf dem linken Auge (Invaliditätsgrad laut Gliedertaxe 50%) zu 60%. Die Gesamtinvalidität beträgt 30%.

Aufgrund der Additionsklausel werden die Invaliditätsgrade addiert. Die Gesamtinvalidität kann aber nie mehr als 100% betragen.

Der Invaliditätsgrad von 50% laut Gliedertaxe bei Verlust eines Auges setzt die 100%ige Beeinträchtigung des betroffenen Auges voraus. Im Beispielsfall beträgt die Beeinträchtigung 60%. Es werden demzufolge nur 60% von 50% = 30% als Invaliditätsgrad festgesetzt.

b) Vorinvalidität

Wird durch den Unfall eine körperliche oder geistige Funktion betroffen, die schon vorher dauernd beeinträchtigt war, so wird ein Abzug in Höhe dieser Vorinvalidität vom jetzigen Invaliditätsgrad vor genommen.

Beispiel:

Bei einem Unfall erleidet der VN folgende Gesundheitsschäden:

Verlust des Gehörs auf einem Ohr (Invaliditätsgrad laut Gliedertaxe 30%),

60%ige Beeinträchtigung eines Beines (Invaliditätsgrad laut Gliedertaxe 70%),

Verlust der rechten Hand (Invaliditätsgrad 55%). Der Daumen der rechten Hand wurde bei einem früheren Unfall verloren (Invaliditätsgrad 20%).

Wie hoch ist der für die Leistungsberechnung anzusetzende Invaliditätsgrad?

Lösung:

Gehör auf einem Ohr 30%

+ Bein (60% von 70%) 42%

+ Rechte Hand (55%-20%) 35%

= Invaliditätsgrad (max. 100% nach Additionsklausel) 100%

Erläuterungen:

Die 100%ige Beeinträchtigung des Gehörs auf einem Ohr bedeutet 30% Gesamtinvalidität laut Gliedertaxe.

Infolge der nur 60%igen Beeinträchtigung ist der vorgesehene Invaliditätsgrad von 70% bei einer 100%igen Beeinträchtigung des Beines entsprechend zu kürzen.

Die Vorinvalidität von 20% aufgrund des früheren Daumenverlustes ist von dem Invaliditätsgrad bei Verlust einer Hand abzuziehen.

Wäre im Beispielsfall nicht die rechte, sondern die linke Hand vorgeschädigt gewesen, bleibt diese Vorinvalidität unberücksichtigt, da der linke Arm durch den jetzigen Unfall nicht beeinträchtigt wurde.

Die für die betroffenen Körperteile und Sinnesorgane festgestellten Invaliditätsgrade werden bis zu max. 100% addiert.

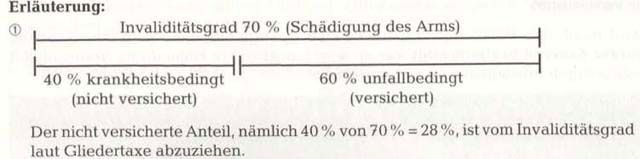

c) Berücksichtigung eines Mitwirkungsanteils

Haben bei den Unfallfolgen Krankheiten oder Gebrechen mitgewirkt, so wird die Leistung um den Mitwirkungsanteil gekürzt, wenn dieser mindestens 25% beträgt.

Beispiel:

Durch Unfall wird die Gebrauchsfähigkeit eines Armes vollständig beeinträchtigt (Invaliditätsgrad laut Gliedertaxe 70%). Laut ärztlichem Gutachten ist die Beeinträchtigung zu 40% auf Durchblutungsstörungen zurückzuführen, die schon vor dem Unfall bestanden.

Wie hoch ist der für die Leistungsberechnung anzusetzende Invaliditätsgrad?

Lösung:

Berechnung des Mitwirkungsanteils: 40% von 70% = 28%

Berechnung des Invaliditätsgrades: 70%-28% =42%

d) Berechnung der Invaliditätsleistung

Die Höhe der Leistung wird vom Invaliditätsgrad und der vereinbarten VS für den Invaliditätsfall bestimmt. Sofern eine progressive Invaliditätsstaffel vereinbart ist, vervielfacht sich die Invaliditätssumme in Abhängigkeit vom jeweiligen Invaliditätsgrad.

Beispiel:

Der VN hat eine VS von 120000,00€ für den Invaliditätsfall versichert. Nach einem Unfall wird der Invaliditätsgrad mit 90% festgestellt.

Wie hoch ist die Kapitalleistung, wenn die progressive Invaliditätsstaffel U 350 vereinbart wurde?

Lösung:

Die Invaliditätsleistung beträgt 360000,00€.

Erläuterung:

Die Progression berechnet sich wie folgt:

25% (Invaliditätsgrad bis 25% einfach)

+ 75% (Differenz zwischen 25% und 50% dreifach)

+ 200% (Differenz zwischen 50% und 90% fünffach)

= 300% (bei 120000,00€ VS = 360000,00€ Leistung)

Tagegeld, Krankenhaustagegeld und Genesungsgeld

Ein versichertes Tagegeld wird bei Beeinträchtigung der Arbeitsfähigkeit durch Unfall für die Dauer der ärztlichen Behandlung gezahlt, und zwar längstens für ein Jahr, gerechnet ab Unfalltag. Seine Höhe richtet sich nach dem Grad der Beeinträchtigung.

Beispiel:

Die versicherte Person ist nach einem Unfall für 50 Tage voll arbeitsunfähig und für weitere 20 Tage zu 50% arbeitsunfähig. Es ist ein Tagegeld von 40,00 € ab dem 43. Tag versichert.

Lösung:

Tagegeld vom 43. bis 50. Tag (8 Tage ä 40,00€)

+ Tagegeld für weitere 20 Tage

(20 Tage ä 20,00€) 320,00€ 400,00€

= Gesamtleistung für Tagegeld 720,00€

Erläuterungen:

Es wird tagegenau abgerechnet.

Die Höhe des Tagegeldes richtet sich nach der Beeinträchtigung der Arbeitsfähigkeit (hier 50%).

Krankenhaustagegeld wird für jeden Kalendertag der vollstationären Behandlung, also einschließlich Aufnahme- und Entlassungstag, längstens jedoch für zwei Jahre, gezahlt.

Genesungsgeld wird für die gleiche Anzahl von Kalendertagen gezahlt, für die Krankenhaustagegeld geleistet wird, längstens für 100 Tage. Dauer und Höhe des Genesungsgeldes sind bei den Versicherern verschieden.