Aufgabe der Leistungsbearbeitung in der PKV ist die Prüfung der Leistungspflicht des VR und die Ermittlung der Versicherungsleistung (Leistungsberechnung). Bei der Prüfung der Leistungspflicht sind insbesondere folgende Aspekte des Versicherungsverhältnisses dem Grunde nach zu prüfen:

•versicherte Personen

•Versicherungsbeginn

•Wartezeiten

•Karenzzeiten

•Verletzung gesetzlicher und vertraglicher Obliegenheiten (z.B. Verletzung der

vorvertraglichen Anzeigepflicht)

•generelle und individuelle Leistungsausschlüsse

•Beitragszahlung (z.B. Zahlungsverzug)

Für die Leistungsberechnung sind zur Ermittlung der Erstattungsbeträge u.a. die gewählten Tarifarten, vereinbarte Selbstbehalte und die Prüfung der Belege (z.B. hinsichtlich GOÄ, GOZ, BPflV) zu berücksichtigen.

Beispiel:

Der selbstständige Handwerksmeister Hans Möller ist seit 01. Jan. d. J. (technischer Beginn) privat krankenversichert. Für Herrn Möller besteht eine Krankheitskosten- Vollversicherung (Tarife: A0, S1, Z3), eine Krankentagegeldversicherung in Höhe von 70,00 € pro Tag (ab dem 15. Tag der Arbeitsunfähigkeit), eine Krankenhaustagegeldversicherung von 50,00 €/Tag und die Pflegepflichtversicherung. Leistungsausschlüsse sind keine vereinbart. Dem Vertrag liegen die bedingungsgemäß vorgesehenen Wartezeiten zugrunde.

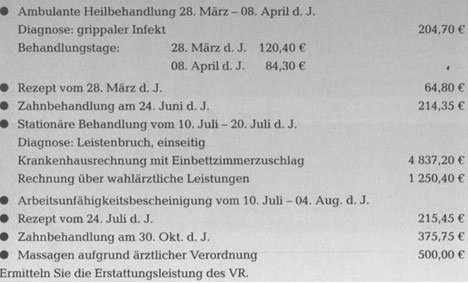

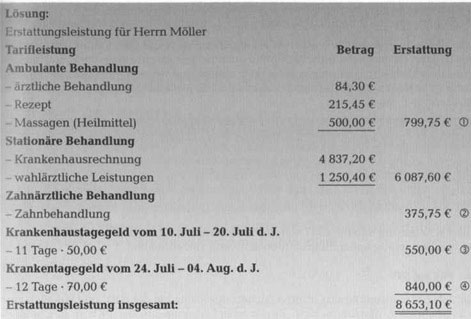

Herr Möller reicht am Ende des ersten Versicherungsjahres folgende Belege ordnungsgemäß beim VR ein:

Erläuterungen:

1. Die Kosten für die ambulante Heilbehandlung vom 28. März d. J. und das Rezept

vom 28. März d. J. fallen in die allgemeine Wartezeit von drei Monaten und werden

daher nicht erstattet.

2. Die Zahnbehandlung vom 24. Juni d.J. ist nicht erstattungsfähig. Die besondere

Wartezeit von 8 Monaten ist hier noch nicht abgelaufen.

3. Beim Krankenhaustagegeld zählen der Aufnahmetag und der Entlassungstag

jeweils als ein Tag.

4. Das Krankentagegeld wird nach Ablauf der vereinbarten 14 Karenztage für die

gesamte Dauer der Arbeitsunfähigkeit gezahlt. Dabei gelten der erste Tag nach der

Karenzzeit und der letzte Tag der Arbeitsunfähigkeit als jeweils ein Tag.

Die Versicherer können zusätzliche Dienstleistungen vereinbaren. Diese bestehen insbesondere in Service, Beratung oder Unterstützung des Versicherungsnehmers im Zusammenhang mit der Erbringung versicherter Leistungen. Sie können unter anderem auch die Direktabrechnung mit den Leistungserbringern umfassen.