Folgende Fallmerkmale kennzeichnen den Gegenstand der Haftpflichtversicherung:

• Während der Wirksamkeit der Versicherung tritt ein Schadenereignis ein

• Als Zeitpunkt des Schadenereignisses gilt i. d. R. der Schadeneintritt, bei

bestimmten Verträgen jedoch der Verstoß, der zum Schaden führt.

• Das Ereignis hat einen Personen- oder Sachschaden zur Folge.

• Der VN wird für diese Folgen von einem Dritten auf Schadenersatz in Anspruch

genommen.

•Anspruchsgrundlage ist eine gesetzliche Haftpflichtbestimmung privatrechtlichen

Inhalts.

Wirksamkeit der Versicherung

In der allgemeinen Haftpflichtversicherung sind nur solche Schadenereignisse gedeckt, die während der Wirksamkeit der Versicherung eingetreten sind.

•Der Versicherungsschutz muss materiell begonnen haben, d. h., der VN muss den

Erst- oder Einmalbezug rechtzeitig gezahlt haben

Die Zahlung ist rechtzeitig, wenn sie nach Zugang des Versicherungsscheins und Ablauf einer Frist zum Widerruf oder Widerspruch unverzüglich erfolgt. Der Versicherungsschutz beginnt dann zu dem im Versicherungsschein angegebenen Zeitpunkt, ggf. also auch rückwirkend, wenn der Versicherungsschein erst nach diesem Beginn zugestellt wurde (sog. erweiterte Einlösungsklausel).

Die AHB erwähnen in diesem Zusammenhang die im Versicherungsschein möglicherweise genannte Widerspruchsfrist von 14 Tagen (Anwendungsfall: § 5 WG). Die Rechtzeitigkeit einer Zahlung nach Ablauf von zwei Wochen ist im WG geregelt und steht im Zusammenhang mit dem zweiwöchigen Widerrufsrecht.

Es darf erwartet werden, dass die neue WG-Regelung zukünftig Eingang in die AHB findet.

•Der Versicherungsschutz darf zum Zeitpunkt des Schadenereignisses weder

beendet (z.B. durch Kündigung zum Ablauf) noch unterbrochen worden sein (z.B.

durch Verletzung einer Obliegenheit).

Dagegen ist es unerheblich, ob noch zum Zeitpunkt der erstmaligen Ansprucherhebung durch den geschädigten Dritten Versicherungsschutz besteht.

Beispiel:

Ein VN hat seine Haftpflichtversicherung zum 31. März d. J. gekündigt. Am 10. April

d. J., also nach Beendigung des Vertragsverhältnisses, meldet er noch einen Schaden, der sich allerdings vor dem 31. März d. J. (Ablauftermin) ereignet hat.

Der VR ist leistungspflichtig, weil das Schadenereignis in der Zeit der Wirksamkeit

der Versicherung eingetreten ist.

Zeitliche Festlegung des Versicherungsfalls

a) Schadenereignis (Ereignistheorie)

Jedes Schadenereignis ist die Folge eines Verstoßes. Für die Deckungspflicht des VR ist von Bedeutung, dass das Schadenereignis, also der Schaden selbst, während der Versicherungsdauer eintritt.

Beispiel:

Ein auf dem Bürgersteig fahrender Radfahrer, der seine Privat-Haftpflichtversicherung zum 31. Dezember d. J. gekündigt hat, fährt am letzten Tag des Jahres eine alte Dame an (Verstoß). Die Dame erleidet einen komplizierten Knöchelbruch (Ereignis) und muss zweimal operiert werden.

Da das Ereignis noch in den Vertragszeitraum fällt, ist der VR verpflichtet, den Schaden zu ersetzen.

Es ist nicht erforderlich, dass auch der Verstoß, also die ursächlich schädigende Handlung des Versicherten (Kausalereignis), sich während der Versicherungsdauer ereignet hat.

Beispiel (Betriebs- HV):

Der VN, Inhaber eines Lampengeschäfts, hat am 10. Febr. d. J. eine schwere Deckenleuchte an einen Kunden verkauft und am selben Tag in dessen Wohnung montiert. Da der VN fahrlässiger weise zu schwache Deckendübel verwendet hat, fällt die Lampe am 20. Aug. d. J. herab und beschädigt einen wertvollen Wohnzimmertisch. Bis zum 31. März d. J. war der VN bei der Venus-Versicherung betriebshaftpflichtversichert. Seit dem 01. April d. J. steht er bei der Jupiter-Versicherung unter Vertrag.

Obwohl sich der Verstoß (fehlerhafte Montage am 10. Febr. d. J.) vor Abschluss des neuen Versicherungsvertrags ereignet hat, haftet hier dennoch der neue VR (Jupiter-Versicherung), da das Schadenereignis selbst (Beschädigung des Wohnzimmertisches am 20. Aug. d. J.) in die Wirksamkeit des neuen Vertrages fällt (Schadenereignistheorie).

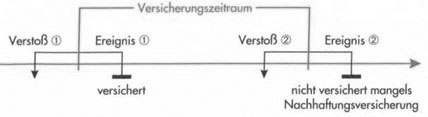

Das denkbare zeitliche Auseinanderfallen von Verstoß und Ereignis hat folgende Wirkungen in bezug auf den Versicherungsvertrag:

(1) Der Verstoß liegt vor Vertragsbeginn, das Ereignis tritt während der

Vertragsdauer ein: Der VR übernimmt eine Vorhaftung für ein Risiko, dass bei

Vertragsabschluss schon latent vorhanden ist (Sofortversicherung).

(2) Der Verstoß liegt im Vertragszeitraum, das Ereignis tritt nach Beendigung des

Versicherungsvertrages ein (z.B. Wegfall des versicherten Risikos, da der Betrieb

aufgegeben wurde).

Es ergibt sich eine Deckungslücke, die nur durch den Abschluss einer Nachhaftungsversicherung geschlossen werden kann.

Die VR haben sich deshalb der BaFin gegenüber dazu verpflichtet, in den Fällen der Vertragsauflösung wegen Betriebsaufgabe (Betriebs-HV) den VN auf die Möglichkeit des Abschlusses einer Nachhaftungsversicherung hinzuweisen. In allen anderen Fällen (z.B. VR- oder Eigentümerwechsel) wird diese Deckung natürlich nicht geboten.

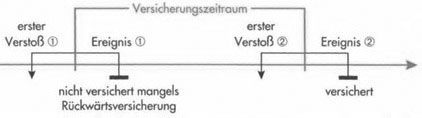

b) Kausalereignis (Verstoßtheorie)

In einigen speziellen Formen der Berufs-HV gilt allerdings der Verstoß als Versicherungsfall, z. B. in der Architekten- und in der Vermögenschaden-HV für bestimmte beratende Berufe (u.a. Steuerberater und Rechtsanwälte).

Beispiel:

Vermögensschaden-HV eines Steuerberaters

Am 20. Febr. d. J. hat ein Steuerberater seinen Klienten über Abschreibungsmöglichkeiten falsch beraten. Der Klient hat daraufhin in seiner Steuererklärung, die er am 20. Juni d. J. beim Finanzamt eingereicht hat, ein zu hohes steuerpflichtiges Einkommen erklärt.

Während der Zeitpunkt des Verstoßes eindeutig ist (20. Febr. d. J.), kann der Zeitpunkt des Schadeneintritts zweifelhaft sein.

Es könnte die Abgabe der Steuererklärung, der Zugang des Steuerbescheides oder der Ablauf der Widerspruchsfrist als Zeitpunkt des Schadeneintritts infrage kommen. Der Versicherungsschutz umfasst die Folgen aller vorkommenden Verstöße vom Vertragsbeginn bis zum Vertragsende. Das gilt auch, wenn das durch den Verstoß bedingte spätere Schadenereignis erst nach Beendigung des Versicherungsvertrages eintritt (Zukunftssicherung).

Der Grund für die von der Ereignistheorie abweichende Regelung ist auch darin zu suchen, dass der Zeitpunkt des Schadenereignisses (z. B. Baumängel als Spätschäden in der Architektenversicherung) häufig wesentlich schwerer zu bestimmen ist als der Zeitpunkt der ursächlich-schädigenden Handlung (z.B. Planungsfehler des Architekten).

Da bei der Anwendung der Verstoßtheorie zwar eine Nachhaftung des Versicherers, aber keine Vorhaftung besteht, sehen die AVB der Vermögensschaden-HV die Möglichkeit einer Rückwärtsversicherung vor. Voraussetzung für eine Rückwärtsversicherung ist aber, dass die Verstöße den VN bis zum Vertragsabschluss nicht bekannt waren.

Die Nachhaftung ist in der Regel zeitlich beschränkt, z. B. in der Architekten-HV auf Verstöße, die dem VR nicht später als 5 Jahre nach Ablauf des Versicherungsvertrages gemeldet werden. Soll diese Meldefrist verlängert werden, bedarf es einer entsprechenden Zusatzvereinbarung.

c) Erste Feststellung eines Versicherungsfalls (Manifestationstheorie)

In der Umwelt-HV gilt die nachprüfbar erste Feststellung eines Personen-, Sach- oder Vermögensschadens (Manifestation) während der Vertragsdauer als Versicherungsfall.

Beispiel:

Der VN registriert seit geraumer Zeit einen erheblichen Ölverbrauch seiner Heizungsanlage. Der herbeigerufene Installateur kann keinen Defekt an der Heizung feststellen und man beschließt deshalb, den Erdöltank zu untersuchen. Dabei wird festgestellt, dass Erdöl aussickern konnte und das Erdreich erheblich verseucht wurde.

Die Manifestationstheorie berücksichtigt, dass der Zeitpunkt des Schadenereignisses bei Umweltschäden häufig nicht oder nur ungenau ermittelt werden kann.