Während sich die primären Risikobegrenzungen, wie aufgezeigt, bereits aus dem Gegenstand der Haftpflichtversicherung ergeben, sind die sekundären Risikobegrenzungen in Ziffer 7 der AHB unter der Bezeichnung Ausschlüsse zusammengefasst.

-Vorsätzlich herbeigeführte Versicherungsfälle

• Versicherungsansprüche aller Personen, die einen Schaden vorsätzlich

herbeigeführt haben, bleiben von der Deckung ausgenommen.

Der Vorsatz des Versicherten muss sich sowohl auf die Handlung selbst als auch auf die eingetretenen Folgen erstrecken.

Allerdings genügt insofern ein bedingter Vorsatz. Dieser lässt sich aber von der (bewussten) Fahrlässigkeit häufig nur schwer abgrenzen. ,

Beispiel:

Bei einer tätüchen Auseinandersetzung schlägt der VN seinen Gegner. Dieser fällt dadurch so unglücklich zu Boden, dass er sich beim Sturz einen Kniebandriss zuzieht. Für den fahrlässig verursachten Kniebandriss ist der VR deckungspflichtig.

Bedingt vorsätzlich verursacht sind nach der Rechtsprechung nur die Schäden, die im Rahmen des ohne weiteres Vorhersehbaren hegen. Dies gilt im vorliegenden Fall für Verletzungen im Gesicht und am Kopf, aber auch für Prellungen an Arm und Rücken, die sich der Geschädigte durch den Sturz zugezogen hat (= bedingter Vorsatz), nicht dagegen für die im konkreten Fall durch eine ruckartige Bewegung verursachte ungewöhnliche Kniegelenkverletzung (= bewusste Fahrlässigkeit).

• Die Ausschlussklausel führt weiter aus, dass bei Lieferung/Herstellung von

Produkten oder Arbeiten die positive Kenntnis von der Mangelhaftigkeit oder

Schädlichkeit der Produkte dem Vorsatz gleichgestellt ist. Diese Erweiterung des

AHB- Vorsatzausschlusses soll der Beweiserleichterung dienen.

– Vertragliche Haftpflicht aufgrund besonderer Zusagen

Trifft der VN von sich aus, ohne Abstimmung mit dem VR, Vereinbarungen, die eine Haftpflicht über den gesetzlichen Rahmen hinaus auslösen (freiwillige Schadenvereinbarungen), kann er dafür nicht oder zumindest nicht ohne weiteres eine Haftpflichtdeckung erhalten.

Beispiel: reine vertragliche Haftpflicht

Der Vermieter eines Geschäftshauses setzt im Mietvertrag fest, dass der Mieter für jede Art der Verschlechterung oder Zerstörung der Mietsachen zu haften hat (Klausel über verschärfte Haftung).

Nach Gesetz haftet der Mieter weder für Zufall noch für höhere Gewalt, sondern nur für schuldhafte Verletzung seiner Mieterpflichten.

• Nach AHB sind grundsätzlich auch solche Haftpflichtverbindlichkeiten

ausgeschlossen, die allein aus so genannten Haftpflichtübernahmeverträgen

hergeleitet werden.

Beispiel:

durch Vertrag übernommene gesetzliche Haftpflicht

Durch Mietvertrag wälzt der Vermieter einer Festhalle seine Verkehrssicherungspflichten auf den Mieter ab. Gleichzeitig verpflichtet sich der Mieter, etwaige Ansprüche aus der Vernachlässigung der Verkehrssicherungspflichten (§ 823 BGB) auch insoweit zu übernehmen, als die Ansprüche gegen den Eigentümer der Halle gerichtet werden (Haftpflichtübernahmevertrag).

Nach RBE-Privat ist allerdings die überlicherweise vom Mieter durch Vertrag übernommene gesetzliche Haftpflicht des Hauseigentümers bei Verletzung der Verkehrssicherungspflicht (z.B. Streupflicht) mitversichert. Durch die RBE-Privat wird der Versicherungsschutz insoweit gegenüber den AHB wieder erweitert.

– Ansprüche von Versicherungsnehmern und Mitversicherten desselben Vertrages gegen- bzw. untereinander

Ausgeschlossen sind Haftpflichtansprüche

– des VN selbst oder z.B. seines Betreuers gegen die Mitversicherten,

– zwischen mehreren Versicherungsnehmern desselben Versicherungsvertrages,

– zwischen mehreren Mitversicherten desselben Versicherungsvertrages.

In der Privat-HV sind beispielsweise Ehegatten und Kinder mitversicherte Personen. In der Betriebs-HV sind mehrere VN denkbar, wenn z.B. mehrere Tochterunternehmen einer Konzernmutter in einer Betriebs-HV-Police versichert werden.

Die RBE-Privat sehen im Zusammenhang mit der Vermietung einer Einliegerwohnung und/oder einzelner Wohnräume innerhalb der selbst bewohnten Wohnung bzw. des selbst bewohnten Einfamilienhauses vor, dass gesetzliche Haftpflichtansprüche von Versicherten untereinander eingeschlossen sind.

Das gilt auch, wenn Garagen bzw. Kfz Stellflächen zusammen mit der Immobilie vermietet wurden.

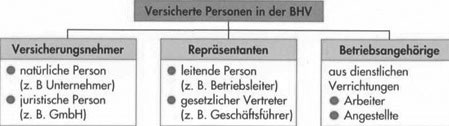

Exkurs: Ansprüche zwischen den Versicherten in der Betriebs-Haftpflichtversicherung

Eine Ausnahme zum Ausschluss von gegenseitigen Ansprüchen zwischen Versicherten desselben Versicherungsvertrages besteht in der Betriebs-HV.

Die Übersicht zeigt zunächst die versicherten Personen.

Bei Anspruchserhebung des Arbeitnehmers gegen den Arbeitgeber hat der Arbeitgeber als VN durch die Betriebs-HV Versicherungsschutz, obwohl Arbeitnehmer in der Betriebs-HV (hinsichtlich ihrer persönlichen Haftpflicht) mitversicherte Personen sind.

Allerdings dürfen Bestimmungen des SGB dem nicht entgegenstehen.

Beispiele:

• Der Lagerarbeiter einer Großhandlung beschädigt mit dem Gabelstapler ein

Kundenfahrzeug (Arbeitnehmer als Schädiger).

• Der gleiche Arbeiter erleidet später einen Unfall, weil der Arbeitgeber/Arbeitskollege

in offenkundiger Weise gegen Sicherheitsvorschriften verstoßen hatte. Bei dem

Unfall werden auch die Kleidung des Arbeiters und seine Armbanduhr beschädigt

(Arbeitnehmer als Geschädigter).

Hinsichtlich des Personenschadens ist der Arbeitgeber/Arbeitskollege von der Haftung befreit. Leistungspflichtig ist die Berufsgenossenschaft. Diese kann aber den Arbeitgeber/Arbeitskollegen in Regress nehmen, soweit dieser den Arbeitsunfall grob fahrlässig verschuldet hat.

Die Berufsgenossenschaft leistet keine Schmerzensgeldzahlung, d.h., nur bei einem vorsätzlich herbeigeführten Arbeitsunfall kann der Geschädigte diese erlangen, weil dann der Arbeitgeber/Arbeitskollege nicht von der Haftung befreit ist, aber auch keinen Versicherungsschutz hat.

Der Betriebshaftpflicht-VR deckt hier sowohl die Schadenersatzansprüche des geschädigten Kunden als auch die des geschädigten Arbeitnehmers (Sachschäden) bzw. die Regressansprüche der Berufsgenossenschaft.

Ansprüche von Angehörigen gegen den Versicherungsnehmer (Angehörigenklausel)

Die Haftpflichtansprüche solcher Angehörigen gegen den VN sind ausgeschlossen,

• wenn sie mit ihm in häuslicher Gemeinschaft leben oder

• in demselben Haftpflichtversicherungsvertrag mitversichert sind.

Als Angehörige gelten z.B. Ehegatten, Eltern und Kinder, nicht aber z.B. Schwager, Schwägerin, Neffen und Nichten. Deren Ansprüche sind gedeckt, auch wenn sie in häuslicher Gemeinschaft mit dem VN leben.

Auch der geschiedene Ehepartner (unverheirateter Lebenspartner) ist kein Angehöriger im Sinne der AHB.

Unter häuslicher Gemeinschaft ist das nicht nur vorübergehende Zusammenleben in einer Haushaltsgemeinschaft zu verstehen.

Wenn die Eltern mit ihrem verheirateten Sohn in einem Hause wohnen, aber beide eine getrennte komplette Wohnung haben, dann liegt keine häusliche Gemeinschaft vor. Das Gleiche gilt für den von vornherein auf bestimmte Zeit geplanten Besuch von auswärtigen Angehörigen (Eltern, Geschwister, Kinder, Enkelkinder).

In der Privat-HV sind Ehegatten und Kinder mitversicherte Personen.

Die Ausschlussklausel erstreckt sich auch auf Haftpflichtansprüche

• von gesetzlichen Vertretern, wenn der VN geschäftsunfähig oder beschränkt

geschäftsfähig ist sowie von Betreuern, wenn der VN eine betreute Person ist,

• von Personen, die anstelle des VN für ihn handeln (= gesetzliche Vertreter von

natürlichen und juristischen Personen, z. B. Geschäftsführer einer GmbH),

Beispiele:

• Der geschäftsführende Alleingesellschafter einer Bau-GmbH verursacht als

Privatperson einen Schaden. Geschädigter ist die GmbH (juristische Person). Es

besteht keine Deckung aus der Privat-HV des Gesellschafters.

• Auf dem Firmenparkplatz wird der Privat-Pkw des geschäftsführenden

Alleingesellschafters (natürliche Person) von einer Baumaschine der GmbH

angefahren. Es besteht keine Deckung aus der Betriebs-HV der GmbH.

von seinen unbeschränkt persönlich haftenden Gesellschaftern, wenn der VN eine OHG, KG oder GbR ist, von Partner einer eingetragenen Lebensgemeinschaft des VN, ferner von Liquidatoren, Zwangs- und Insolvenzverwaltern des VN-Vermögens.

– Besitzklausel (Obhutsklausel)

Danach bezieht sich der Versicherungsschutz nicht auf Haftpflichtansprüche wegen Schäden an fremden Sachen, die der Versicherte

• gemietet, gepachtet, geliehen oder kraft eines besonderen Verwahrungsvertrages

in Besitz (Besitzklausel)

Beispiel:

Leihvertrag (unentgeltliche Gebrauchsüberlassung)

Der VN fährt mit einem geliehenen Fahrrad gegen ein Auto. Der Schaden am Fahrrad ist nicht ersatzpflichtig. Der Schaden am Auto ist durch die Privat-HV gedeckt.

• oder durch verbotene Eigenmacht erlangt hat.

Beispiel:

Besitz aufgrund verbotener Eigenmacht

Vor einem Mehrfamilienhaus stehen diverse Fahrräder. Ohne den Eigentümer zu fragen, nimmt sich der VN eines dieser Fahrräder, um zur nahe gelegenen Postagentur zu fahren. Dabei wird das Fahrrad beschädigt. Für den Schaden am Fahrrad besteht keine Deckung aus der Privat-HV.

Der Ausschluss durch die Besitz- bzw. Obhutsklausel gewinnt besondere Bedeutung im Zusammenhang mit Leasinggeschäften. Firmen mieten (leasen) ihre Betriebseinrichtung, um Liquidität zu sparen. Für Schäden an solchen gemieteten Sachen, die vom VN oder seinen Angestellten verursacht werden, besteht also allein nach AHB kein Versicherungsschutz aus der Haftpflichtversicherung.

Durch die RBE-Privat werden bestimmte Mietsachschäden in den Versicherungsschutz der Privat-Haftpflichtversicherung wieder eingeschlossen.

– Tätigkeits- bzw. Bearbeitungsklausel

Ausgeschlossen sind auch Haftpflichtschäden, die an fremden Sachen durch eine gewerbliche oder berufliche Tätigkeit des VN an oder mit diesen Sachen (z. B. durch Bearbeitung, Reparatur, Beförderung, Prüfung) entstanden sind.

Sinn und Zweck dieses Ausschlusses ist, dass das eigentliche Unternehmerrisiko nicht auf den VR überwälzt werden soll. Es gilt auch das Schlagwort: Pfuscharbeit ist nicht versicherbar.

Für die Anwendung der Tätigkeitsklausel müssen folgende Tatbestandsmerkmale verwirklicht sein:

• Der VN muss beruflich oder gewerblich tätig geworden sein.

Beispiel:

Ein Kfz-Mechaniker arbeitet beruflich, wenn er einen Oldtimer repariert, und zwar auch dann, wenn er unentgeltlich für einen Freund tätig wird. Beschädigt er dabei das Auto des Freundes, so hat er keinen Versicherungsschutz.

• Die Tätigkeit muss an oder mit der fremden Sache vorgenommen worden sein.

Beispiele:

• Nicht nur die Fernsehantenne, die auf dem Dach des Kundenhauses überprüft und

gegebenenfalls repariert werden soll, ist Gegenstand der beruflichen Tätigkeit eines

Fernsehmonteurs.

• Das Gleiche gilt auch für die fremde Sache (Leiter), die ihm dabei als Werkzeug

dient.

• Auch das Dach wird zum Ausschlussobjekt, wenn er dieses z.B. durch falsches

Anlegen der Leiter beschädigt. Dies gilt nicht für Schäden, die allein dadurch

entstehen, dass er das Dach begeht.

• Der Ausschluss gilt auch für Sachen, die räumlich in unmittelbarer Beziehung zur

Bearbeitungssache stehen, sodass sie durch die Tätigkeit zwangsläufig in

Mitleidenschaft gezogen werden.

Beispiele:

• Lässt der Maler beim Weißen einer Zimmerdecke einen Schrank ungeschützt im

Zimmer stehen, ist auch der Schrank bearbeitete Sache, weil sich die Einwirkung

(Farbspritzer) wegen der räumlichen Nähe nicht vermeiden lässt (objektives

Merkmal) und weil der Maler dies auch wissen muss (subjektives Merkmal).

• War der Schrank dagegen schon im Hausflur abgestellt und der Maler stößt beim

Verlassen des Hauses versehentlich mit seinen schweren Farbtöpfen gegen den

Schrank, so ist der dadurch entstandene Schaden gedeckt, weil der Maler zu diesem

Zeitpunkt nicht mehr an oder mit dem Schrank tätig war.

• Es muss sich um eine Tätigkeit handeln. Diese ist nur dann gegeben, wenn der VN

bewusst und gewollt und nicht bloß zufällig auf die betreffende Sache einwirkt.

Beispiel:

Bohrt der VN als Schreiner Dübellöcher für das Anbringen eines Regals in eine Wand, auf der Steckdosen sichtbar sind und trifft er dabei eine Stromleitung, ist der Schaden nicht gedeckt, da bewusst und gewollt auf die Wand mit ihren Stromleitungen eingewirkt wurde.

Hat der VN mit einem Prüfgerät die Wand zuvor untersucht und trifft er eine Stromleitung, die das Gerät zuvor nicht erkannt hat, wäre der Schaden gedeckt, da jetzt nur eine zufällige Einwirkung vorliegt.

Während bei beweglichen Sachen die ganze Sache Gegenstand des Ausschlusses ist, gilt bei Schäden an unbeweglichen Sachen (Immobilien) dieser Ausschluss nur insoweit, als die Sache oder Teile davon unmittelbarer Gegenstand der Tätigkeit waren.

Beispiel:

Wird bei Dacharbeiten durch einen zufällig herunterfallenden Ziegel die Balkonverglasung beschädigt, so ist dieser Schaden gedeckt, obwohl die Balkonverglasung wesentlicher Bestandteil des Hauses ist (unbewegliche Sachen).

– Schäden an hergestellten oder gelieferten Sachen (Lieferungs- und Herstellungsklausel).

Gewährleistungsansprüche werden schon durch die Erfüllungsausschlussklausel von der Deckung ausgenommen. Mit der Lieferungs- und Herstellungsklausel werden auch solche Schäden von der Deckung ausgenommen, die an den vom VN herstellten oder gelieferten Sachen (Arbeiten) erst später – nach Übergabe an den Abnehmer – entstehen. Die Schäden sind vom VN zu vertreten, weil ihre Ursache in der Herstellung bzw. Lieferung liegt.

Beispiel:

Der VN (Maschinenhersteller) hat seinem Kunden eine Spezialmaschine geliefert, deren Gebrauchsanweisung unzutreffende Angaben enthält. Der Kunde, der sich an die Gebrauchsanweisung hält, lässt daher die Maschine mit zu hoher Drehzahl arbeiten. Die bis dahin einwandfreie Maschine wird dadurch beschädigt. Die Ersatzansprüche des Kunden (Reparaturkosten/Nutzungsausfall) wegen mangelhafter Beratung/Information (positive Vertragsverletzung) sind nicht durch die Betriebs-HV gedeckt.

Obwohl es sich hier – im Gegensatz zur Erfüllungsausschlussklausel – um Haftpflichtansprüche handelt, sollen auch diese nicht versichert sein, weil das Schadenrisiko am Lieferobjekt genauso wie die Vertragserfüllungsansprüche bei mangelhafter Lieferung dem Unternehmerrisiko zuzuordnen ist. Dieses muss außerhalb der Haftpflichtversicherung bleiben.

Sachschäden, die nicht an, sondern durch vom VN mangelhaft gelieferte Waren oder Arbeiten an anderen Sachen entstehen, werden aber auch von dieser Ausschlussklausel nicht betroffen.

Auslandsschäden

Im Grunde handelt es sich hier um eine primäre Risikoabgrenzung, die den örtlichen Geltungsbereich der Haftpflichtversicherung auf Deutschland begrenzt.

Sie schränkt damit die Deckung gegenüber der Kraftfahrtversicherung erheblich ein. Weltweit gedeckt – in der Betriebs-HV – sind allerdings Regressansprüche der Berufsgenossenschaft, wenn diese bei einem Arbeitsunfall im Ausland (z. B. bei Montagearbeiten eines deutschen Industrieanlagenbauers in Brasilien) leistungspflichtig wurde und daraufhin den Arbeitgeber/ Arbeitskollegen in Regress nimmt, weil dieser den Arbeitsunfall grob fahrlässig verschuldet hat.

Zum Inhalt des Ausschlusses ist zu beachten, dass die Auslandsklausel auf den Ort des Schadenereignisses abstellt.

Nach RBE-Privat ist die gesetzliche Haftpflicht aus Versicherungsfällen, die sich bei einem vorübergehenden Auslandsaufenthalt bis zu einem Jahr ereignen, gedeckt.

Umwelteinwirkung auf Boden, Luft oder Wasser (UmweltHG-Risiken)

Schäden durch Umwelteinwirkung und alle sich daraus ergebenden Folgeschäden (auch Personenschäden) sind vom Deckungsbereich der AHB ausgenommen (sog. Umwelt-Nullstellung).

Beispiel:

Beim Brand eines Tanklagers entsteht eine Ruß- bzw. Giftgaswolke, die auf einem benachbarten Wohngebiet niedergeht. Mehrere Anwohner erleiden Hautverätzungen, Hausfassaden werden durch Ruß verunreinigt. Außerdem versickern größere Mengen gewässerschädliche Stoffe durch das Erdreich ins Grundwasser.

Es liegt eine anlagenspezifische Umwelteinwirkung vor, da das Umweltmedium Luft (bzw. Boden/ Wasser) hier Transportfunktion hat. Dafür besteht Deckungsschutz nur auf der Grundlage der Bedingungen einer speziell vereinbarten Umwelt-Haftpflichtversicherung, die im Übrigen auch Allmählichkeitssachschäden und z. T. auch reine Vermögensschäden einbezieht.

Die Umwelt-Nullstellung gilt nicht für:

• Produkthaftpflichtrisiken, soweit es sich nicht um anlagenspezifische Umwelt-

Produktrisiken handelt;

• private Risiken, was insbesondere die Privat-HV, die Tierhalter-HV, die Haus- und

Grundbesitzer-HV, Wassersport-HV, Jagd-HV und Bauherren-HV betrifft.

– Übertragen von Krankheiten durch Personen oder Tiere

Ausnahmsweise besteht hier nur bei leichter Fahrlässigkeit Deckung, weil nach dieser Bestimmung die grobe Fahrlässigkeit dem Vorsatz gleichgestellt wird. Dies führt in folgenden Fällen zum Deckungsausschluss:

• Dem VN ist bekannt, dass er an einer ansteckenden Krankheit (Typhus, Aids)

leidet. Durch grob fahrlässiges Verhalten wird die Krankheit des VN auf andere

Personen übertragen (Personenschaden).

Mitversichert wäre ein Sachschaden: Die Krankheit des VN wird auf ein Tier übertragen.

• Durch ein grob fahrlässiges Verhalten des VN wird eine Krankheit von Tieren des

VN auf fremde Tiere übertragen. Der VN ist Halter, Eigentümer bzw. Veräußerer der

kranken Tiere (Sachschaden).

Beispiel:

Der VN veräußert einen Hund, der an Tollwut erkrankt ist, ohne den Erwerber davon in Kenntnis zu setzen (bedingter Vorsatz/grobe Fahrlässigkeit). Kurz darauf erkrankt ein anderes Tier des Erwerbers an Tollwut. Die Haftpflichtansprüche des Erwerbers aus positiver Vertragsverletzung (Mangelfolgeschäden) sind nicht gedeckt.

Mitversichert wäre dagegen ein Personenschaden. Das erkrankte Tier infiziert einen Menschen, was u. a. bei Tollwut durchaus möglich ist.

| Grob fahrlässige Übertragung von Krankheiten | |

| nicht gedeckt | bei Übertragung von Person auf Person/Tier auf Tier |

| gedeckt | bei Übertragung von Person auf Tier/Tier auf Person |

Weitere Ausschlüsse nach AHB

Die AHB kennen noch weitere spezielle Ausschlüsse, die nachstehend aufgezählt sind:

Hierzu zählen Haftpflichtansprüche wegen Schäden

• durch Asbest, asbesthaltige Substanzen oder Erzeugnisse,

• durch energiereiche ionisierende Strahlen (z.B. Röntgenstrahlen),

• durch gentechnische Arbeiten oder Veränderungen,

• die im Zusammenhang mit dem Austausch, der Übermittlung und der Bereitstellung

elektronischer Daten stehen (z. B. Datenlöschung, fehlerhaftes Speichern),

Die RBE-Privat schließen in diesem Zusammenhang die gesetzliche Haftpflicht wegen bestimmter Schäden wieder ein.

-aus Persönlichkeits- oder Namensrechtsverletzungen

-aus Anfeindung, Schikane, Belästigung, Ungleichbehandlung oder sonstige Diskriminierungen, ferner Haftpflichtansprüche aus Sachschäden und alle sich daraus ergebenden Vermögensschäden durch

• Abwasser (ausgenommen häusliche Abwässer),

• Senkungen von Grundstücken oder Erdrutschungen,

• Überschwemmungen stehender oder fließender Gewässer.

Die RBE-Privat schließen im Zusammenhang mit den Risiken aus Haus und Wohnung die Haftpflichtansprüche wegen Sachsschäden durch Abwässer aus dem Rückstau des Straßenkanals wieder ein.