Beginn des Versicherungsschutzes

Der Versicherungsschutz beginnt zu dem im Versicherungsschein angegebenen Zeitpunkt, wenn der VN den ersten oder einmaligen Beitrag rechtzeitig zahlt.

Die Zahlung ist rechtzeitig, wenn sie nach Zugang des Versicherungsscheins und Ablauf einer Frist zum Widerruf oder Widerspruch unverzüglich erfolgt. Der Versicherungsschutz beginnt dann zu dem im Versicherungsschein angegebenen Zeitpunkt, ggf. also auch rückwirkend, wenn der Versicherungsschein erst nach diesem Beginn zugestellt wurde (sog. erweiterte Einlösungsklausel).

Die AHB erwähnen in diesem Zusammenhang die im Versicherungsschein möglicherweise genannte Widerspruchsfrist von 14 Tagen (Anwendungsfall: § 5 VVG). Die Rechtzeitigkeit einer Zahlung nach Ablauf von zwei Wochen ist im VVG geregelt und steht im Zusammenhang mit dem zweiwöchigen Widerrufsrecht.

Es darf erwartet werden, dass die neue VVG-Regelung zukünftig Eingang in die AHB findet.

Tarifmerkmale und Beitragsberechnung

In der Haftpflichtversicherung wird der Beitrag selten in Promille- oder Prozentsätzen der VS berechnet.

Das lässt sich mit dem besonderen Charakter der Haftpflichtversicherung begründen. Sie kennt nämlich im Gegensatz zu anderen Versicherungszweigen keinen VW, und die VS stellt auch nicht den Risikoumfang dar, sondern nur dessen Höchstgrenze.

Der Beitrag bemisst sich nach anderen, sehr verschiedenen Merkmalen. Die wichtigsten Tarifmerkmale bzw. Bezugsgrößen sind

• Tarifart, z. B. Kompakttarif, Singletarif und Mitversicherung weiterer

Haftpflichtrisiken (Privat-HV),

• Bruttojahresmietwert, Anzahl/Wohnungen im Mehrfamilienhaus (Haus- und

Grundbesitzer-HV),

• Lohn-/Gehalts-/Umsatzsumme oder Anzahl der Mitarbeiter (Betriebs-HV),

• Bausumme (Bauherren-HV),

• Mitgliederzahl (Vereins-HV).

Das nachstehende Beispiel zeigt die Beitragsberechnung für eine Haus- und Grundbesitzer-HV anhand des Tarifes D Haus- und Grundbesitzer-Haftpflicht im Bedingungswerk 1 Proximus Versicherung.

Hans Hoch ist Eigentümer eines Wohn- und Geschäftshauses. Im Haus befinden sich eine Apotheke, eine Arztpraxis und 10 Wohnungen. Die Monatsmieten betragen:

• für die Apotheke 800,00 €

• für die Arztpraxis 900,00 €

• für jede der Wohnungen 400,00 €

Herr Hoch wünscht folgende Deckungssummen je Versicherungsfall:

• für Personen- und Sachschäden 3 000 000,00 €

• für Vermögensschäden 100 000,00 €

Es ist der Jahresbeitrag einschließlich 19 % VersSt für eine einjährige Versicherungsdauer zu berechnen.

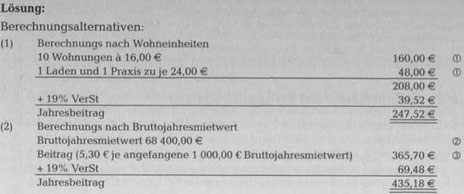

Lösung

Für den VN ist es aufgrund der relativ hohen Mieten günstiger, den Versicherungsschutz nach der ersten Berechnungsalternative (Berechnung nach Wohneinheiten) zu beantragen.

Erläuterungen:

1. Aufgrund der gewünschten Deckungssummen sind die Beitragssätze der Alternative B zugrunde zu legen. Der Mindestbeitrag laut Tarif wird aufgrund der Vielzahl von Wohnungen überschritten.

2. Die Summe der Monatsmieten beträgt 5 700,00 € und der Bruttojahresmietwert demzufolge 68 400,00 €.

3. Bis 100 000,00 € Bruttojahresmietwert beträgt der Beitrag je angefangene 1000,00 € Bruttojahresmietwert in Alternative B 5,30 € (hier: 69 • 5,30 €). Der Mindestbeitrag laut Tarif wird aufgrund des hohen Bruttojahresmietwertes überschritten.