Die vollstationären und teilstationären Leistungen der Krankenhäuser werden nach der Bundespflegesatzverordnung und dem Krankenhausentgeltgesetz vergütet.

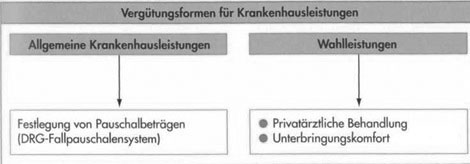

Krankenhausleistungen umfassen dabei grundsätzlich die allgemeinen Krankenhausleistungen (ärztliche Leistungen, Pflege, Versorgung mit Arznei-, Heil- und Hilfsmitteln sowie Unterkunft und Verpflegung) und die Wahlleistungen. Die Entgelte für allgemeine Krankenhausleistungen richten sich nach den gesetzlichen Vorgaben des Fallpauschalengesetzes.

Zu den Krankenhausleistungen zählen nicht die Leistungen der Belegärzte sowie der Beleghebammen und der Entbindungspfleger.

a) Abrechnung der Krankenhausleistungen

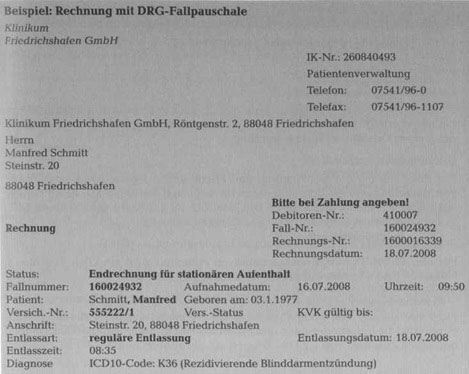

Alle Krankenhäuser (Ausnahme: Reha-Kliniken, psychiatrische Kliniken, bestimmte Privatkliniken) sind verpflichtet, ihre Leistungen nach dem DRG-Fallpauschalensystem abzurechnen (Diagnostics Related Groups = diagnosebezogene Preise).

Im DRG-System werden die allgemeinen Krankenhausleistungen anhand der Hauptdiagnosen, der Nebendiagnosen und der Prozeduren (Operationen, aufwändige diagnostische und therapeutische Maßnahmen) berechnet. Ebenso spielen Alter, das Geschlecht, die Verweildauer und der Entlassungsgrund eine wichtige Rolle für die Zuweisung der DRG.

Die genauen Definitionen der einzelnen DRGs sind im jeweils aktuell gültigen DRG- Klassifikationssystem (DRG-Definitionshandbuch) festgelegt.

Die jeweilige DRG ist mit einem entsprechenden Relativgewicht berechnet, welches im Rahmen der DRG-Systempflege jährlich variieren kann. Diesem Relativgewicht ist ein in Euro ausgedrückter Basisfallwert (festgesetzter Wert einer Bezugsleistung) zugeordnet, der für jedes Krankenhaus individuell bestimmt ist. Der derzeit gültige Basisfallwert liegt z. B. beim Kreiskrankenhaus Musterstadt bei 2 607,02 €. Er unterliegt jährlichen Veränderungen.

Aus der Multiplikation von Relativgewicht und Basisfallwert ergibt sich der Preis für den Behandlungsfall.

Für das Jahr 2008 werden die bundeseinheitlichen Fallpauschalen durch die Anlage 1 der Vereinbarung zum Fallpauschalensystem für Krankenhäuser für das Jahr 2008 (FPV 2008) vorgegeben.

Beispiel:

Basisfallwert für das Kreiskrankenhaus Musterstadt 2008: 2 607,02 €

| DRG | DRG-Definition | Relativgewicht | Basisfallwert | Erlös |

| B79Z | Schädelfrakturen | 0,630 | 2 607,02 € | 1 642,42 € |

| DRG | DRG-Definition | Relativgewicht | Basisfallwert | Erlös |

| 104 Z | Revision und Ersatz des Kniegelenks mit komplizierter Diagnose oder Arthrose | 3,983 | 2 607,02 € | 10 383,76 € |

Welche DRG bei dem Krankheitsbild eines Patienten für die Abrechnung heranzuziehen ist, lässt sich jeweils nicht Vorhersagen. Es kommt darauf an, welche Diagnose(n) beim stationären Aufenthalt gestellt und welche diagnostischen bzw. therapeutischen Leistungen im Fortgang des Behandlungsgeschehens konkret erbracht werden.

Der nach der oben beschriebenen DRG-Systematik zu ermittelnde Preis setzt voraus, dass DRG-spezifische Grenzen für die Verweildauer im Krankenhaus nicht über- oder unterschritten werden. Bei Über- oder Unterschreiten dieser Verweildauern werden durch die Verordnung zum Fallpauschalensystem für Krankenhäuser (KFPV) vorgegebene Zu- oder Abschläge fällig.

Zusätzlich zu den Fallpauschalen sind nach Krankenhausentgeltgesetz Zusatzentgelte abrechenbar, z.B. Modulare Endoprothese Knie 2 720 €.

| Datum | Tarif | Ziffer | §301 | Bezeichnung | Menge | €/Einheit | €/Gesamt |

| 16.07.- | DRG | G23C | 7010G23C | Appendektomie | 1 | 1 887,97 | 1 887,97 |

| 17.07.08 | außer bei Peritonitis, ohne äußerst schwere oder schwere CC | ||||||

| 16.07.- | S2 | 2 | 45000002 | Zeitbettzimmer Kat. 2 | 2 | 27,40 | 54,80 |

| 17.07.08 | |||||||

| 16.07.- | FPDRG | DRGZU | 48000001 | DRG Systemzuschlag | 1 | 0,90 | 0,90 |

| 16.07.08 | |||||||

| 16.07.- | FPDRG | GBAZUS | 47100001 | Zuschlag GBA | 1 | 0,40 | 0,40 |

| 16.07.08 | |||||||

| 16.07.- | FPDRG | QSPAU | 46008000 | Quaiitätssicherungs | 1 | 1,33 | 1,33 |

| 16.07.08 | zuschlag | ||||||

| 16.07.- | HAUS | AIP | 47100006 | AIP Systemzuschlag | 1 | 1 887,97 | 32,10 |

| 16.07.08 | |||||||

| 16.07.- | HAUS | AUSZ | 75108002 | AUSZ System zu schlag | 1 | 83,67 | 83,67 |

| 16.07.08 | |||||||

| 16.07.- | HAUS | SCHW | 47100007 | Schwerpunkt und | 1 | 1 887,97 | 10,01 |

| 16.07.08 | Zentren | ||||||

| Rechnungsbetrag | 2 071,18 |

Bitte überweisen Sie den Rechnungsbetrag von 2 071,18 € innerhalb von 14 Tagen. Bankverbindung: Sparkasse Bodensee, Nr. 45678900, BLZ 690 500 01

Erläuterungen:

• Zuschlag für Ausbildungsstätten und Ausbildungsvergütungen

Gemäß § 17a KHG berechnet das Krankenhaus einen krankenhausindividuellen Zuschlag je voll- und teilstationärem Fall zur Finanzierung von Ausbildungsstätten und Ausbildungsvergütungen.

• Qualitätssicherungszuschläge

Für jede abgerechnete Fallpauschale (DRG) eines vollstationär aufgenommenen Patienten erfolgt nach dem Krankenhausfinanzierungsgesetz (KHG) die Berechnung eines Qualitätssicherungszuschlags.

• DRG-Systemzuschlag

Zur Finanzierung der Entwicklung und Pflege des in Deutschland einzuführenden pauschalierenden Entgeltsystems für voll- und teilstationäre Krankenhausleistungen auf der Grundlage von DRGs berechnet das Krankenhaus einen DRG- Systemzuschlag in Höhe von 0,90 € je Krankenhausfall.

• Systemzuschlag für den Gemeinsamen Bundesausschuss (GBA)

Für alle ab dem 1.1.2007 aufgenommenen Patienten wird ein GBA-Zuschlag in Höhe von 0,40 € je voll- oder teilstationärem Fall berechnet.

• Zuschlag zur Verbesserung der Arbeitszeitbedingungen im Krankenhaus

Zur Finanzierung von Maßnahmen für die Verbesserung der Arbeitszeitbedingungen für die Mitarbeiterinnen und Mitarbeiter im Krankenhaus ist dieses berechtigt, einen Zuschlag von 1,23 % bezogen auf die abgerechnete DRG zu erheben.

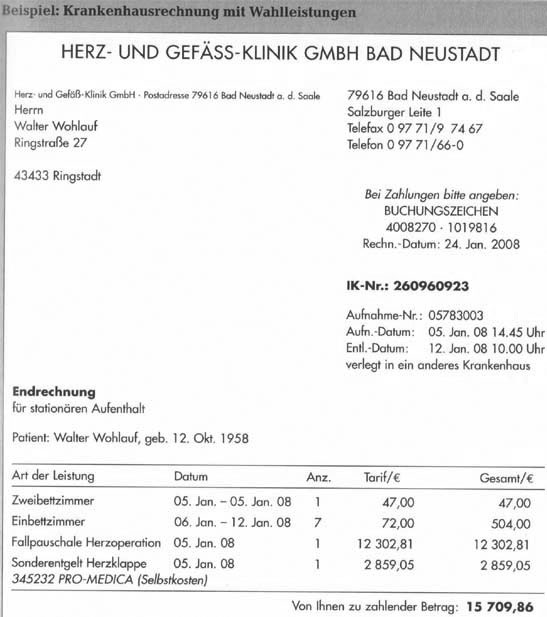

b) Wahlleistungen

Neben den allgemeinen Krankenhausleistungen dürfen weiterhin Wahlleistungen gesondert berechnet werden, wenn diese vor ihrer Erbringung schriftlich vereinbart wurden. Die Vereinbarung wird in der Regel im Aufnahmeformular des Krankenhauses festgehalten.

Wahlleistungen erstrecken sich auf

• privatärztliche Behandlung (durch Chefarzt und liquidationsberechtigte Ärzte),

• Unterbringungskomfort (z.B. Ein- und Zweibettzimmer, besondere Verpflegung).

Beide Wahlleistungen können grundsätzlich auch getrennt voneinander gewählt werden. Werden wahlärztliche Leistungen vereinbart, so erstrecken sich diese auf alle an den Behandlungen des Patienten beteiligten leitenden Ärzte. Eine Beschränkung auf bestimmte Ärzte ist nicht möglich.

Krankenhäuser können Ein- und Zweibettzimmer nur dann als Wahlleistungen anbieten, wenn diese kein Bestandteil der allgemeinen Krankenhausleistungen sind.

Bei Inanspruchnahme von Wahlleistungen erhält der Patient jeweils Rechnungen

vom Krankenhaus und von den behandelnden, liquidationsberechtigten Ärzten. Das Gleiche gilt, wenn belegärztliche Behandlung stattgefunden hat.

Belegärzte sind niedergelassene und andere nicht am Krankenhaus angestellte Ärzte, die berechtigt sind, ihre Patienten im Krankenhaus zu behandeln, ohne hierfür vom Krankenhaus eine Vergütung zu erhalten.

Für die Berechnung wahlärztlicher Leistungen finden die Vorschriften der Gebührenordnung für Ärzte (GOÄ) in der jeweils gültigen Fassung Anwendung. Bei vollstationären, teilstationären sowie vor- und nachstationären wahlärztlichen Leistungen muss eine Gebührenminderung erfolgen. Diese beträgt:

• 25 % bei wahlärztlichen Leistungen,

• 15 % bei belegärztlichen Leistungen und Leistungen anderer niedergelassener Ärzte.

Exkurs 1: Kostenbeteiligung durch Beihilfe

Der Personenkreis der Beamten unterliegt nicht der Pflichtkrankenversicherung. Als Ergänzung ihrer Eigenvorsorge erhalten die Beamten im Rahmen der Fürsorgepflicht des Dienstherrn (Bundes-, Landes-, Kommunalbehörden) eine finanzielle Unterstützung. Diese finanzielle Unterstützung wird als Beihilfe bezeichnet. Sie wird für folgende Aufwendungen gewährt:

• im Krankheitsfall,

• im Geburtsfall,

• im Todesfall,

• bei Schwangerschaft und Entbindung,

• bei Maßnahmen der Früherkennung von Krankheiten,

• bei Zahnbehandlungen,

• in bestimmten Fällen für Heilmaßnahmen bei kieferorthopädischer Behandlung,

• bei Behandlungen im Ausland,

• bei Pflegebedürftigkeit.

– Beteiligung an Krankheits- und sonstigen Kosten

Die Beihilfe ist grundsätzlich personenbezogen. Sie wird in prozentual unterschiedlicher Höhe gewährt. Die Beihilfevorschriften des Bundes (BhV) sehen folgende Bemessungssätze (Beihilfesätze) vor:

• 50 % für den Beihilfeberechtigten selbst

• 70 % für den Beihilfeberechtigten mit 2 oder mehr berücksichtigungsfähigen

Kindern

• 70 % für den Versorgungsempfänger

• 70 % für den berücksichtigungsfähigen Ehegatten

• 80 % für jedes berücksichtigungsfähige Kind

Sind mehrere Personen gleichzeitig beihilfeberechtigt (z. B. Ehemann und Ehefrau), dann beträgt der Bemessungssatz nur bei einem von ihnen zu bestimmenden Berechtigten 70 %. Die Bestimmung ist unwiderruflich.

Beispiel:

Ehepaar mit zwei Kindern. Beide Ehegatten sind Beamte und damit beihilfeberechtigt. Die Familie kann folgende Beihilfesätze beanspruchen: Ehemann 70 %, Ehefrau 50 %, Kinder jeweils 80 %.

Keine Beihilfe erhält der Beihilfeberechtigte zu den Aufwendungen, die für den Ehegatten entstanden sind, wenn der Gesamtbetrag der Einkünfte (§ 2 Abs. 3 EStG) des Ehegatten im vorletzten Kalenderjahr vor der Stellung des Beihilfeantrages

18 000,00 € übersteigt, es sei denn, dass dem Ehegatten trotz ausreichender und rechtzeitiger Krankenversicherung wegen angeborener Leiden oder bestimmter Krankheiten aufgrund eines individuellen Ausschlusses keine Versicherungsleistungen gewährt werden oder dass die Leistungen hierfür auf Dauer eingestellt worden sind.

Kinder gehören nur dann zu den berücksichtigungsfähigen Angehörigen, wenn sie nicht selbst (z. B. als Beamtenanwärter) beihilfeberechtigt und beim Familienzuschlag berücksichtigungsfähig sind, d. h. wenn dem Beihilfeberechtigten für ein Kind Kindergeld zusteht. Für Kinder, die das 18. Lebensjahr vollendet haben, wird Kindergeld nur unter bestimmten Voraussetzungen (z. B. keine Einkünfte des Kindes über 7 680,00 € jährlich / Wert für 2008) gewährt. Außerdem sind Höchstaltersbeschränkungen zu beachten.

Die Bemessungssätze (Beihilfesätze) beziehen sich jeweils auf die beihilfefähigen Aufwendungen.

Beispiel:

Der beihilfeberechtigte Ehemann (Beihilfesatz: 70 %) erhält eine Arztrechnung für ambulante Heilbehandlung in Höhe von 516,00 €. Die Aufwendungen sind in voller in Höhe beihilfefähig. Der Ehemann erhält von seinem Dienstherrn eine Beihilfe in Höhe von 361,20 € (= 70 % von 516,00 €).

Der private Versicherungsschutz für Beamte ist so zu gestalten, dass er unter Berücksichtigung der Beihilfe grundsätzlich die Aufwendungen genau deckt (= 100 %-Grenze). Quotentarife (Prozenttarife) sind daher für die Beamten besonders geeignet.

Den Versicherten mit Beihilfeanspruch wird die Möglichkeit eingeräumt, den Versicherungsschutz im Rahmen der bestehenden Krankheitskostentarife bei einer Veränderung oder bei Wegfall des Beihilfeanspruchs den geänderten Verhältnissen anzupassen. Wird der Antrag innerhalb von sechs Monaten nach der Änderung gestellt, muss der VR den angepassten Versicherungsschutz ohne erneute Risikoprüfung oder Wartezeiten gewähren.

Der BGH hat sich in seinem Urteil vom 20. Dezember 2006 mit der Anpassung des Versicherungsschutzes nach Änderung oder Wegfall der Beihilfeberechtigung auseinander gesetzt, ln dem Urteil wurde festgestellt, dass für die Aufstockung des Versicherungsschutzes das aktuelle Lebensalter der versicherten Person und nicht deren Eintrittsalter zugrunde zu legen ist (z.B. Aufstockung des Versicherungsschutzes von 30 % auf 50 %).

• Beteiligung an den Kosten bei Pflegebedürftigkeit

Personen, die nach beamtenrechtlichen Vorschriften oder Grundsätzen Anspruch auf Beihilfe haben, sind verpflichtet, eine beihilfekonforme private Pflegeversicherung abzuschließen.

Die Beihilfevorschriften gehen von einer prozentualen Erstattung der entstandenen Kosten aus, wobei im Bereich der häuslichen Pflege die hauswirtschaftliche Versorgung nicht beihilfefähig ist. Bei der stationären Pflege werden dagegen die Kosten für Unterkunft und Verpflegung berücksichtigt.

Als Bemessungsgrundlage für die Beihilfe stellen die Bundes-Beihilfevorschriften bei häuslicher oder teilstationärer Pflege durch erwerbsmäßige Pflegepersonen nicht auf die Obergrenzen des SGB XI, sondern auf die Pflegeeinsätze bis zu einer bestimmten Höchstanzahl ab.

| Beihilfefähige Aufwendungen | Höchstbeträge gern. SGB XI zum Vergleich | |

| Pflegestufe I | 30 Pflegeeinsätze | 384,00 € |

| Pflegestufe II | 60 Pflegeeinsätze | 921,00 € |

| Pflegestufe III | 90 Pflegeeinsätze | 1 432,00 € |

Beamter im Ruhestand (Versorgungsempfänger), Beihilfesatz 70 %, Pflegestufe f, 30 Pflegeeinsätze an 30 Tagen, Pflegestundensatz: 20,00 €, täglicher Aufwand bei 1,5 Stunden Pflege täglich: 30,00 €).

Aufwendungen: 900,00 € (30,00 € x 30 Tage)

Erstattungen:

• Leistungen aus der privaten Pflege Versicherung: 115,20 € (30 % von 384,00 €

Höchstbetrag aus Pflegestufe I)

• Beihilfeanspruch 630,00 € (70 % von 900,00 € an tatsächlichen Aufwendungen) Deckungslücke: 154,80 € monatlich

Für den pflegebedürftigen Ruhestandsbeamten ergibt sich nach den Erstattungen durch die private Pflegepflichtversicherung und die Beihilfe eine Deckungslücke von 154,80 € monatlich.

Bei einer häuslichen Pflege durch nicht erwerbsmäßige Personen (z.B. Angehörige, Freunde, Nachbarn) wird eine Pauschalbeihilfe gewährt. Diese beträgt:

• in Pflegestufe I 205,00 €

• in Pflegestufe II 410,00 €

• in Pflegestufe III 665,00 €

Das aus der privaten Pflegepflichtversicherung zustehende Pflegegeld wird jeweils auf die Pauschalbeihilfe angerechnet.

Erfolgt die Pflege nicht für den gesamten Kalendermonat, wird der pauschale Höchstsatz entsprechend gemindert, wobei der Kalendermonat mit 30 Tagen anzusetzen ist.

Beispiel:

Herr Müller, Beamter im Ruhestand, Beihilfesatz 70 %, Pflegestufe I, wird an 20 Pflegetagen im Monat durch nahe Angehörige betreut. Der Beihilfeanspruch errechnet sich wie folgt:

| Pauschalbetrag: 205,00 € : 30 Tage = 6,83 € Pauschalbetrag pro TagAnteiliger Pauschalbetrag: 6,83 € • 20 Tage =136,60 €- Pflegegeld aus PPV (30 % von 136,60 €) 40,98 € | |

| Beihilfeanspruch | 95,62 € |

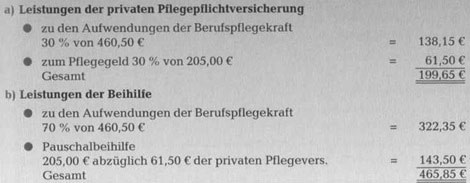

Sofern die Pflegeleistung teilweise von Berufspflegekräften und teilweise durch andere geeignete Pflegepersonen (z.B. Ehepartner, Kinder oder Verwandte) erbracht wird, erfolgt nur eine anteilige Gewährung der Beihilfe (Kombination von Pflegeleistungen).

Frau Hofmann ist Versorgungsempfängerin und privat pflegpflichtversichert. Sie nimmt als Pflegebedürftige der Stufe II zu jeweils 50 % die Pflege durch Berufspflegekräfte (460,50 € von 921,00 €) und das Pflegegeld (205,00 € von 410,00 €) in Anspruch. Die hälftige Höchstgrenze (30 Pflegeeinsätze) wird nicht überschritten.

Exkurs 2: Anspruch auf freie Heifürsorge

Die freie Heilfürsorge ist eine spezielle Form der Fürsorge des Dienstherrn gegenüber bestimmten Beamten. Sie wird in der Regel für Personen gewährt, deren Tätigkeit besonders gefahrgeneigt ist (z. B. Pohzisten, Beamte des Bundesgrenzschutzes, Berufs und Zeitsoldaten, Beamte der Feuerwehren).

Während der aktiven Dienstzeit beinhaltet die freie Heilfürsorge die Übernahme aller Leistungen einer medizinisch notwendigen Heilbehandlung (100 %ige Kostenerstattung der erstattungsfähigen Aufwendungen). Die freie Heilfürsorge wird nur für den Berechtigten selbst gewährt. Für seine berücksichtigungsfähigen Angehörigen (Ehefrau, Kinder) erhält er Beihilfe entsprechend den jeweils geltenden Beihilfevorschriften (Bundes- oder Landesvorschriften).

Nach dem Ausscheiden aus dem aktiven Dienst erlischt der Anspruch auf freie Heilfürsorge und an deren Stelle tritt ein Beihilfeanspruch in Höhe von 70 %. Aus diesem Grund empfiehlt es sich, dass die Betroffenen schon während ihres Anspruchs auf Heilfürsorge eine Anwartschaftsversicherung für die später benötigten Quotentarife abschließen

Beispiel:

Herr Kurz ist Polizist in Stuttgart. Er erhält durch seinen Dienstherrn (Land Baden- Württemberg) freie Heilfürsorge. Ehefrau Gerlinde ist nicht berufstätig. Ihr steht somit ein Beihilfeanspruch von 70 % zu. Für seine beiden Kinder Klaus (10 Jahre) und Anna (8 Jahre) hat Herr Kurz einen Beihilfeanspruch von jeweils 80 %. Sobald Herr Kurz aus dem aktiven Dienst ausscheidet erlischt der Anspruch auf freie Heilfürsorge. Er erhält dann einen Beihilfeanspruch von 70 %.