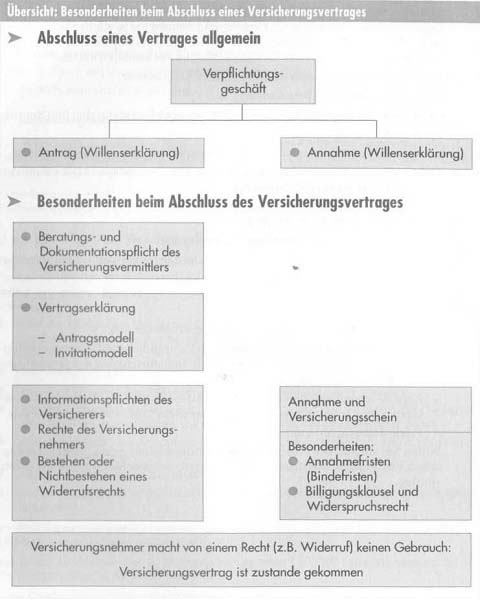

Antrag und Annahme

Ein Vertrag kommt durch übereinstimmende Willenserklärungen (Angebot und Annahme) zustande, die dem Vertragspartner zugehen müssen; er ist ein zweiseitiges Rechtsgeschäft.

a)Wille

Der Erklärende muss etwas Rechtserhebliches wollen, z. B. Abschluss eines Vertrages. Keine Willenserklärung liegt vor, wenn lediglich gestellte Fragen beantwortet oder Auskünfte erteilt werden sollen. In diesen Fällen ist keine Willenserklärung, sondern eine Wissenserklärung abzugeben.

Eine wirksame Willenserklärung setzt außerdem Geschäftsfähigkeit voraus.

b)Erklärung

Die Erklärung des Willens kann entweder ausdrücklich oder durch schlüssiges Verhalten geschehen. Unter einer schlüssigen oder konkludenten Handlung versteht man ein Verhalten, aus dem die Abgabe einer Willenserklärung zu schließen ist.

Beispiel:

Dem Werbeprospekt einer Reisegepäckversicherung ist ein Überweisungsformular beigefügt mit dem Hinweis, dass nach Überweisung Versicherungsschutz besteht. Ein Reisewilliger überweist daraufhin den Beitrag, um Versicherungsschutz zu erlangen.

Die Erklärungshandlung ist grundsätzlich formfrei; jedoch fordert das Gesetz in einigen Fällen entweder die Schriftform bzw. Textform, die Beglaubigung oder die Beurkundung.

Seit dem 1. Januar 2002 gelten im Privatrecht neue Formvorschriften zur Anpassung an den modernen Rechtsgeschäftsverkehr (Onlineabschluss und -abwicklung, E-Commerce, Internet, usw.). So ersetzt die so genannte Textform auch im WG an vielen Stellen die bisherige Schrift- form. Bestimmte Erklärungen müssen nicht mehr per Brief geschrieben und eigenhändig unterzeichnet werden. Es reicht aus, wenn diese Schriftzeichen lesbar sind, die Person des Erklärenden genannt und der Abschluss der Erklärung durch Nachbildung der Namensunterschrift oder anders erkennbar gemacht werden (Faksimile oder Zusatz Diese Erklärung ist nicht unterschrieben). Unter Textform sind somit sowohl Papierdokumente, also der übliche Brief, aber auch Kopien, Faxe, e-Mails oder Computer-Faxe denkbar. Bei der Textform bedarf es im Unterschied zur neu eingeführten elektronischen Form auch keiner elektronischen Signatur.

c) Zugehen

Allgemeine Regelung

Die Willenserklärung muss dem Vertragspartner zugehen, damit dieser Kenntnis erlangt. Zugegangen ist eine Willenserklärung dann, wenn sie so in den Machtbereich des Empfängers gelangt ist, dass dieser darüber verfügen kann (z. B. Briefkasten). Ein Brief, der in einem Briefkasten liegt, ist zugegangen, auch wenn der Adressat ihn nicht gleich liest, weil er z. B. verreist ist.

Dagegen ist ein eingeschriebener Brief, der dem Empfänger nicht ausgehändigt werden kann, licht zugegangen. Er gilt als zugegangen, wenn der Brief bei der Post abgeholt wurde. Dies gilt licht, wenn man den eingeschriebenen Brief absichtlich nicht annimmt oder nicht abholt. Ist der Aufenthalt des Empfängers nicht festzustellen und eine Zustellung der Willenserklärung (Brief) licht möglich, so kann der Brief auch durch öffentliche Zustellung zugehen.

Zu beachten ist, dass derjenige, der das Absenden eines Briefes durch Zeugenaussagen beweisen rann, damit noch nicht den Beweis für den Zugang des Schreibens beim Empfänger erbracht hat.

Abschlussfreiheit und Abschlusspflicht

a)Abschlussfreiheit

Nach dem Grundsatz der Vertragsfreiheit ist es federn Menschen grundsätzlich frei- gestellt, ob er z. B. sich gegen Krankheit oder seine Sachen gegen Feuer versichern lässt.

Beispiel:

Ein Juwelier, der Schmuckstücke in Reparatur nimmt, ist nicht verpflichtet, diese gegen Raub zu versichern. Er ist aber, falls er das Verlustrisiko durch Diebstahl oder Raub nicht oder nicht in voller Höhe abgedeckt hat, verpflichtet, die Kunden darauf hinzuweisen. Unterlässt er dies, so haftet er.

b)Abschlusspflicht

Gerade im Bereich des Versicherungsrechts gibt es aber Ausnahmen von den Grundsätzen der Abschlussfreiheit und der inhaltlichen Gestaltungsfreiheit. Mehrere gesetzliche, aber auch standesrechtliche Bestimmungen verpflichten hier zum Abschluss eines Versicherungsvertrages. Es steht dem Interessenten aber frei, bei welchem VR er Deckungsschutz sucht.

•Auf gesetzlichen Versicherungspflichten beruhen z. B. die Haftpflichtversicherungen der Kraftfahrzeughalter, Luftverkehrsunternehmen, Jäger, Steuerberater, der Betreiber von Kernkraftwerken usw. Für diese Pflichtversicherungen enthält das VVG Sondervorschriften, die vor allem dem Schutz des geschädigten Dritten dienen.

•Ärzte haben kraft Standesrechts eine Berufs-Haftpflichtversicherung abzuschließen.

•Auch Berufsverbände, wie z. B. die der Versicherungsmakler, machen den Nachweis einer ausreichenden Berufs-Haftpflichtversicherung zur Voraussetzung für eine Aufnahme.

•Nach der Gewerbeordnung darf die Erlaubnis für eine Tätigkeit als Versicherungsvermittler versagt werden, wenn der Nachweis einer Berufs-Haftpflichtversicherung (Vermögensschaden-Haftpflichtversicherung) nicht erbracht werden kann

c) Annahmezwang

Soweit den VR eine Abschlusspflicht trifft, wird regelmäßig von Annahmezwang oder Annahmepflicht gesprochen. Ein solcher Kontrahierungszwang besteht nur, wenn er vom Gesetz angeordnet ist. Das ist z. B. für die Kraftfahrzeug-Haftpflichtversicherung in § 5 PflVG geschehen. Wird diese im gesetzlich vorgeschriebenen Umfang beantragt, darf der VR den Antrag nur aus bestimmten, gesetzlich aufgezählten Gründen ablehnen oder wegen einer nachweisbar höheren Gefahr ein vom Tarif abweichendes Gegenangebot unterbreiten. Sachlich begründete Beitragsdifferenzierungen sind auch bei Pflichtversicherungen möglich (z. B. höhere Beiträge für Führerschein-Anfänger). Kein sachgerechtes Risikomerkmal ist die Staatsangehörigkeit oder die Zugehörigkeit zu einer ethnischen Gruppe.

Ausnahmsweise kann auch im Bereich freiwilliger Versicherungen ein Kontrahierungszwang bestehen, wie z. B. bei der Krankenversicherung neugeborener Kinder.