Auf jeden Fall sollten Sie sich auch über die sehr günstigen Gruppenversicherungen des Bundes der Versicherten informieren (Leben, Berufsunfähigkeit, Unfall, Hausrat, Haftpflicht, Wohngebäude, Rechtsschutz,, im Internet unter bundderversicherten*de).

Vergleichen Sie das Informationsmaterial und die Beiträge und entscheiden Sie sich für die günstigste Versicherung. Das heißt, Sie füllen den Antrag für diese Versicherung aus, was oft schon im Internet möglich ist. Das ist einfacher, als Sie denken. Sie müssen die persönlichen Daten einsetzen, ein paar Kreuzchen machen und die gewünschte Versicherungssumme eintragen. Im Informationsmaterial ist das alles erklärt und auch noch erläutert, wie die richtige Versicherungssumme ermittelt wird.

Für Lebensversicherungen:

An die XY-Gesellschaft Axel Absender

Betr.: Angebote für verschiedene Lebensversicherungen

Sehr geehrte Damen und Herren,

bitte machen Sie ein Angebot für mich (Beruf:……Geburtsdatum ……..),

meine Frau (Beruf:………… Geburtsdatum……….),

für……… zu folgenden Versicherungen, und schicken Sie mir Antragsformulare

und Informationsmaterial:

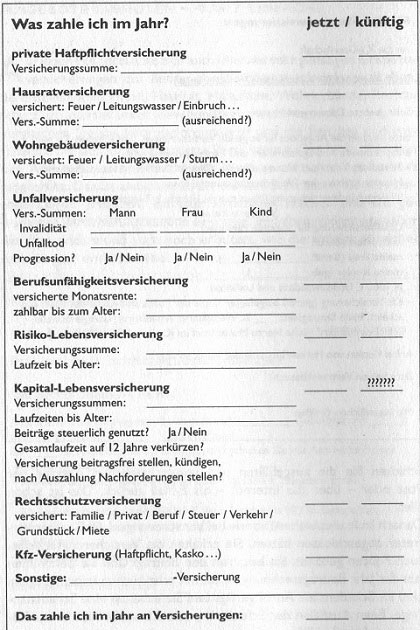

– selbstständige Berufsunfähigkeitsversicherung (500 € Monatsrente bis Alter 60),

– Risiko-Lebensversicherung (50000 € Vers.-Summe bis 50./55. Lebensjahr),

– die gleiche Risiko-Lebensversicherung auf 2 Leben (Mann und Frau mit BU-Rente),

– Restschuldversicherung.

Bitte keinen Vertreterbesuch!

Mit freundlichen Grüßen

Für Nicht-Lebensversicherungen:

An die XY-Gesellschaft Axel Absender

Betr.: Angebote für verschiedene Versicherungen Sehr geehrte Damen und Herren,

bitte machen Sie Angebote für folgende Versicherungen, und schicken Sie mir entsprechende Antragsformulare und Informationsmaterial:

– Privathaftpflicht (evtl. Hunde-, Pferde-, Öltank-, Surfbrett-, Haushaftpflicht)

– Hausratversicherung (Versicherungssumme etwa………. €)

– Wohngebäudeversicherung (Haus massiv, Hartdach/Fertighaus,

Wiederaufbauwert……….€)

– Unfallversicherung für folgende Personen:

mich selbst (Beruf:………),

meine Frau (Beruf:………….),

meine Kinder (geb………….)

je 1000 € Unfallinvalidität und Unfalltod

– Kfz-Versicherung (gemäß beigefügter Kopie der Police und Kopie des Fahrzeug-scheins, mein Beitragssatz:….%, Wenigfahrer, Alleinfahrer, Garagenbesitzer,

kein/Beamtentarif (siehe hierzu Musterbrief im Artikel Kfz-Versicherungen),

Anbei Kopien von Policen bestehender Versicherungen.

Bitte keinen Vertreterbesuch!

Mit freundlichen Grüßen

Schicken Sie die ausgefüllten und unterschriebenen Anträge per Post oder – über das Internet – als E-Mail zurück. Das ist schon alles. Danach läuft alles weitere ab wie bei Versicherungen, die Sie über Vertreter abgeschlossen hätten. Sie erhalten die Versicherungsscheine, auch Policen genannt. Sie bezahlen den Beitrag. Und Sie bekommen Jahr für Jahr Beitragsrechnungen, oft mit schriftlichen Informationen. Und im Schadensfall: Anruf genügt und Sie erhalten eine Schadenanzeige. Beim Ausfüllen der Schadenformulare braucht man in der Regel keine fremde Hilfe.

Haben Sie Schwierigkeiten bei der eigenen Information, bei der Antragsstellung oder im Schadensfall, sind Sie noch lange nicht auf einen Einfirmenvertreter angewiesen. Sie können sich von Verbraucherorganisationen – wie Verbraucherzentralen – oder als Mitglied vom Bund der Versicherten beraten lassen. Können oder wollen Sie keine eigenen Entscheidungen treffen, wenden Sie sich an einen gerichtlich zugelassenen Versicherungsberater.