Grundgedanke der VGB 2005 ist es, auf die Einrede der Unterversicherung zu verzichten, wenn die VS 1914 nach einer der drei in den VGB 2005 angebotenen Alternativen bestimmt wurde.

Zu einer Unterversicherung kann es dennoch kommen, wenn der VN

•den Baupreis eines Jahres falsch angegeben hat,

•den Summenermittlungsbogen grob fahrlässig oder vorsätzlich fehlerhaft ausgefüllt hat,

•später Anbauten, Wertverbesserungen u.dgl. vorgenommen und dies nichtfangezeigt hat,

Bis zum Schluss der laufenden Versicherungsperiode sind Maßnahmen, die den Wert des Gebäudes erhöhen, noch versichert.

•die VS 1914 selbst ermitteln wollte und diese zu niedrig ermittelt hat,

•der Beitragsanpassung mit dem Anpassungsfaktor widersprochen hat,

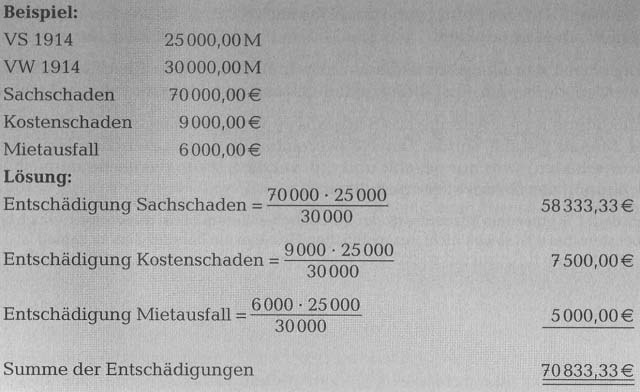

•die VS einer Versicherung zum Neuwert oder Zeitwert zu niedrig bemessen hat. Die Entschädigung wird nach der Unterversicherungsformel berechnet:

Entschädigung = Schaden • VS VW

Dies gilt entsprechend für die Entschädigung versicherter Kosten nach § 2 VGB 2005 und versicherten Mietausfalls nach §3 VGB 2005.

ln der Gleitenden Neuwertversicherung werden die VS 1914 und der VW 1914 angesetzt.

Erläuterungen:

Beim Leistungsrechnen ist jedes Ergebnis auf Cents genau zu ermitteln.

Es ist in jedem Falle zu prüfen, ob die errechnete Entschädigung nicht über der Entschädigungsgrenze für bestimmte versicherte Kosten liegt.

Die Entschädigungsgrenze für das Jahr 2008 würde sich wie folgt errechnen:

5% von 25 000,00 M = 1250,00 M;

1250,00M • 14,43 (Anpassungsfaktor 2008) = 18037,50€.

Ergänzender Hinweis:

Ist nicht die Gleitende Neuwertversicherung vereinbart, wären 5% der VS zu berechnen, um die Entschädigungsobergrenze für versicherte Kosten zu ermitteln.

Eine Unterversicherung wird auf den zu entschädigenden Sachschaden, den Kostenschaden nach §2 VGB 2005 und den Mietausfall nach §3 VGB 2005 angerechnet.

Sachverständigenverfahren

VN und VR können nach einem Versicherungsfall vereinbaren, dass die Schadenhöhe durch Sachverständige festgestellt wird. Der VN kann auch durch einseitige Erklärung ein Sachverständigenverfahren verlangen.

Am Sachverständigenverfahren sind die von beiden Parteien jeweils benannten Sachverständigen und ein durch die beiden Sachverständigen wiederum benannter dritter Sachverständiger als Obmann beteiligt.

Die Sachverständigen ermitteln unabhängig voneinander und legen den Parteien ihre Feststellungen vor. Bei Abweichungen entscheidet der Obmann. Die Feststellungen der Sachverständigen oder des Obmannes sind verbindlich.

Jede Partei trägt die Kosten ihres Sachverständigen. Die Kosten des Obmannes sind von den Parteien jeweils zur Hälfte zu übernehmen.