Annahmefristen bzw. Bindefristen

Die rechtliche Bedeutung der Annahme- bzw. Bindefristen, die den VN an seinen Antrag binden, wird durch das Widerrufsrecht im neuen WG praktisch hinfällig, da der VN seine Vertragserklärung im Regelfall widerrufen kann.

Andererseits hat der VN Interesse daran, zu erfahren, wann er spätestens mit einer Erklärung des Versicherers über Annahme oder Ablehnung des Vertrages rechnen kann. In diesem Sinne werden die Annahmefristen bzw. Bindefristen wohl zukünftig eine neue rechtliche Deutung erfahren. Die Entwicklung bleibt abzuwarten. Im Übrigen sind sie rechtlich von Bedeutung, wenn kein Widerrufsrecht besteht.

| Sparte Frist gemäß Antrag Besonderheiten | ||

| Sachversicherungs- zweige | in der Regel 2 Wochen | Die Bindefrist von 2 Wochen gern. § 81 WG a. F. für die Feuerversicherung ist im neuen WG nicht mehr enthalten. |

| Haftpflicht, Unfall, Kasko, Rechtsschutz | in der Regel 1 Monat (max. Bindefrist i.S.v. §§ 307, 308 Nr. 1 BGB) | Kraftfahrt-Haftpflichtversicherung: Der Antrag gilt als angenommen, wenn der VR ihn nicht innerhalb von 2 Wochen nach Antragstellung schriftlich ablehnt oder wegen einer nachweisbaren höheren Gefahr ein vom Tarif abweichendes schriftliches Angebot unterbreitet (§ 5 Abs. 3 PflVersG). |

| Lebens- und Krankenversicherung | in der Regel 6 Wochen (max. Bindefrist i.S.v. §§ 307, 308 Nr. 1BGB) | Wenn eine ärztliche Untersuchung verlangt wird, beginnt die Bindefrist erst an dem Tag, an dem untersucht wird bzw. der Untersuchungsbericht dem VR zugeht. |

| Bei gebündelten Versicherungen ist eine einheitliche Bindefrist – i. d. R. 1 Monat – vorzusehen. In den technischen Versicherungszweigen der Sachversicherung beträgt die Bindefrist i.d. R. ebenfalls 1 Monat. | ||

Der Antragsteller ist bis zum Ablauf einer Annahme- bzw. Bindefrist an seinen Antrag gebunden.

Die Bindefrist wird üblicherweise im Antragsvordruck bestimmt. Eine spezielle Bindefrist enthält lediglich § 5 PflVG für die Pflichtversicherung der Fahrzeughalter (Annahmefiktion). Die im Antrag genannten Bindefristen unterliegen den strengen AGB-rechtlichen Wirksamkeitsvoraussetzungen des BGB.

Fehlt es an einer Annahme- bzw. Bindefrist, so ist der Antragsteller nach § 147 Abs. 2 BGB nur so lange an seinen Antrag gebunden, wie er den Eingang einer Annahmeerklärung unter regelmäßigen Umständen erwarten darf.

Die Bindefrist beginnt – soweit der Antrag gemäß § 8 Abs. 3 WG nicht widerrufen werden kann mit der Aushändigung des unterschriebenen Antragsformulars an den Vermittler oder dem Posteingang beim VR, ansonsten nach Ablauf der Widerrufsfrist.

Da der VR die Annahmefristen für die

- Risikoprüfung (objektive und subjektive Gefahrenmerkmale) und zur

- Tarifierung

benötigt, muss es ihm auch gestattet sein, sie voll auszunutzen. Nach Ablauf der Frist weiß der Antragende, woran er ist, weil sein Antrag erloschen ist. Er kann jetzt anderweitig einen Versicherungsvertrag abschließen, ohne der Gefahr doppelter Beitragszahlung ausgesetzt zu sein.

Allerdings gilt auch für Versicherungsverträge der allgemeine Grundsatz, dass bereits durch den Eintritt von Vertragsverhandlungen und das dadurch begründete vertragsähnliche Vertrauensverhältnis Sorgfaltspflichten der Parteien entstehen können, deren schuldhafte Verletzung zum Schadenersatz verpflichtet (Verschulden bei Vertragsabschluss), Deshalb hat der VR nicht nur das Recht sondern grundsätzlich auch die Pflicht, innerhalb eines auch den Interessen des Antragstellers gerecht werdenden Zeitraums über Annahme oder Ablehnung des Antrags zu befinden. Lehnt er den Antrag ab, so hat er die Ablehnung – selbst nach Ablauf der Annahme- bzw. Bindefrist (Erlöschen des Antrags) – ausdrücklich zu erklären.

Diese Regelung gilt erst recht, wenn vertragliche Beziehungen schon bestehen, z. B. wenn ein bestehender Vertrag geändert werden soll. Hier ist der VR besonders gehalten, den Antrag mit Beschleunigung zu prüfen, sonst haftet er für Verzögerungsschäden. Dies trifft auch zu, wenn der Agent weiß, dass der Kunde bisher bei einem anderen VR versichert war und der Ablauf dieses Vertrages z. B. infolge Kündigung unmittelbar bevorsteht oder wenn der Agent dem Kunden von sich aus schnelle Bearbeitung des Antrages zugesagt hat, sodass dieser keinen Anlass hatte, dem Agenten zu erklären, weshalb ein besonderes Beschleunigungsinteresse für ihn besteht.

Annahme des Antrages

Grundsätzlich kann die Annahme des Versicherungsvertrages formlos durch eine Erklärung dem VN mitgeteilt werden. In der Praxis geschieht dies regelmäßig beim Antragsmodell durch Zusendung des Versicherungsscheins.

Beim Invitatiomodell gilt die Zusendung des Versicherungsscheins rechtlich als Antrag des Versicherers, den der VN i. d. R. durch Zahlung des Erstbeitrages annimmt.

Verspätete Annahme

Ein dem VR gemachter Antrag auf Schließung, Verlängerung oder Änderung des Vertrages erlischt, wenn er abgelehnt bzw. nicht innerhalb der Bindefrist angenommen wird. Allerdings gilt die verspätete Annahme des VR als neuer Antrag, den der VN nun wiederum konkludent durch Prämienzahlung annehmen kann.

Beispiel:

Ein VN beantragt am 10. April d. J. eine Hausratversicherung (Bindefrist zwei Wochen). Am 12. Mai d. J. erhält der VN die Police. Der Antrag wurde vom VR unverändert angenommen. Am 15. Mai d. J. löst der VN die Police durch Zahlung des Erstbeitrages ein.

Mit Ablauf der Bindefrist war der Antrag des VN erloschen. Die verspätete Annahme des VR gilt als neuer Antrag, den der VN durch rechtzeitige Beitragszahlung (i. S. der BGB-Regelung) angenommen hat.

Der Inhalt der Police kann vom gestellten Antrag abweichen. Nach BGB-Recht gilt eine abweichende Annahme eines Antrags auf Vertragsabschluss grundsätzlich als Ablehnung des Antrags, verbunden mit einem neuen Antrag. Diese Regelung wird aber den Besonderheiten des Versicherungsgeschäftes als Massengeschäft nicht gerecht. Daher sieht das WG eine Spezialregelung vor, nach der das Änderungsangebot des VR dann als genehmigt gilt, wenn der VN nicht innerhalb eines Monats nach Policenempfang in Textform widerspricht. Voraussetzung ist aber auch hier wieder eine ordnungsgemäße Belehrung des VN durch den VR.

Innerhalb der Monatsfrist kann der Widerspruch auch noch nach Zahlung des Beitrages oder Eintritt des Versicherungsfalls erfolgen. Die Beitragszahlung selbst sorgt nur für Versicherungsschutz rechtzeitig zum policierten Beginn. Dem VN bleibt aber unbenommen, den Vertrag durch rechtzeitigen Widerspruch wieder zu Fall zu bringen. Dieses Recht wird er sicherlich dann nicht wahrnehmen, wenn zwischenzeitlich der Versicherungsfall schon eingetreten ist.

- a) Arten der Abweichung

Eine Abweichung liegt vor, wenn der VR

- mit Vorlage der Police die Annahme des Antrags zwar rechtzeitig erklärt, aber vom Antrag abweicht (z. B. andere als die beantragten Beitragssätze, Risikoausschlüsse werden policiert usw.) oder – abweichend vom Regelfall –

- vorher den Antrag z. B. durch eine gesonderte Annahmebestätigung schon rechtzeitig antragsgemäß angenommen hatte und erst später im nachgereichten Versicherungsschein von den getroffenen Vereinbarungen abweicht.

Keine Abweichung hegt vor, wenn in der Police übliche Lücken des Antrags durch die übliche

Regelung (z. B. Tarifbeitrag) ausgefüllt werden.

Die Abweichung ist schließlich rechtlich unerheblich, wenn sie den VN ausschließlich günstiger stellt.

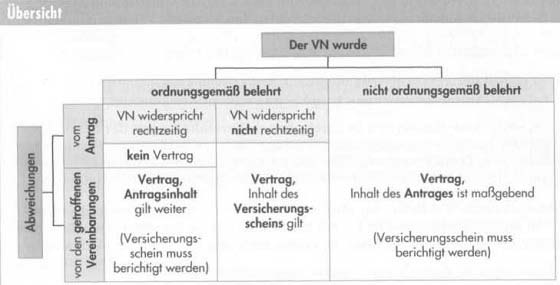

- b) Rechtsfolgen der Abweichung bei ordnungsgemäßer Belehrung

Hat der VR den VN ordnungsgemäß bei Aushändigung des Versicherungsscheins darüber belehrt, dass Abweichungen als genehmigt gelten, wenn der VN nicht innerhalb eines Monats nach Empfang des Versicherungsscheins widerspricht, dann entscheidet der VN durch sein Verhalten über das weitere Schicksal des Versicherungsverhältnisses.

Widerspricht der VN rechtzeitig (innerhalb eines Monats nach Policenzugang), so ist

- bei einer Antragsabweichung kein Vertrag zustande gekommen,

- bei einer Abweichung von den getroffenen Vereinbarungen der Inhalt des vom VR schon vorher angenommenen Antrags auch weiterhin gültig, d. h., es bleibt bei einem Versicherungsvertrag auf der Grundlage des Antrags. Da die Police unrichtig ist, kann der VN eine neue, d. h. antragsgemäße Police verlangen.

Widerspricht der VN nicht oder nicht rechtzeitig, so ist ein Versicherungsvertrag auf der Grundlage des Policeninhalts zustande gekommen. Damit ist der eigentliche Zweck der Billigungsklausel – Schweigen gilt ausnahmsweise als Annahme – erreicht.

- c) Rechtsfolgen der Abweichung bei nicht ordnungsgemäßer Belehrung

Hat der VR den VN nicht ordnungsgemäß, d. h. in auffälliger Weise, belehrt – ein in der Praxis sicherlich seltener Fall -, so ist ein Versicherungsvertrag auf der Grundlage des Antrages zustande gekommen, die Police ist zu berichtigen. Das gilt auch dann, wenn der VN die Abweichung bemerkt und widerspricht.

Beispiel für eine ordnungsgemäße Belehrung in der Police:

An den rot kenntlich gemachten Stellen weicht der Versicherungsschein von dem Antrag ab. Wenn nicht innerhalb eines Monats nach Empfang der Police in Textform widersprochen wird, gelten die Abweichungen als genehmigt.

Der VR muss den VN also nicht nur auf die einzelnen Abweichungen besonders aufmerksam machen – wie im Beispiel durch einen auffälligen Vermerk in der Police -, er muss den VN darüber hinaus auch über die Rechtsfolgen eines fehlenden Widerspruchs innerhalb der Monatsfrist aufklären.