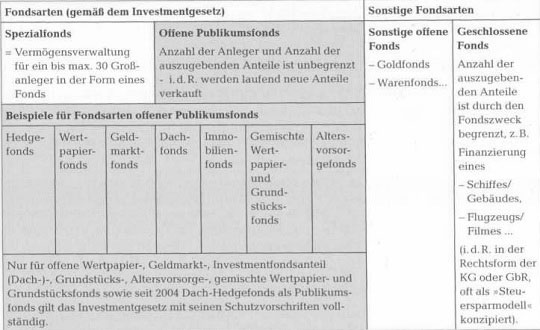

a) Offene Publikumsfonds

Publikumsfonds in Form von offenen Fonds sind die übliche Anlageform für den privaten Anleger. Bei offenen Fonds ist die Zahl der Anteile (und damit der Teilhaber) von vornherein unbestimmt. Die Fondsgesellschaft gibt je nach Bedarf neue Anteile aus und nimmt ausgegebene Anteile zurück. Die Fondsgesellschaft hat aber die Möglichkeit, die Ausgabe von Fondsanteilen zeitweise zu beschränken, auszusetzen oder endgültig einzustellen.

Unter den offenen Publikumsfonds haben die Anleger die Auswahl unter einer Vielzahl von Angeboten:

• Offene Immobilienfonds investieren die zufließenden Gelder nach dem Grundsatz

der Risikomischung in überwiegend gewerblich genutzte Grundstücke oder Gebäude

und halten daneben liquide Finanzanlagen wie Wertpapiere und Bankguthaben. Die

liquiden Mittel dienen u. a. dazu, Rücknahmen von Anteilscheinen zu gewährleisten.

• Offene Wertpapierfonds legen das übertragene Kapital in Wertpapieren an. Das

Spektrum der einbezogenen Papiere und der Anlageschwerpunkt sind in den

jeweiligen Vertragsbedingungen geregelt.

• Geldmarktfonds legen das ihnen übertragene Anlagekapital in Tages- und

Termingeldern sowie in Geldmarktpapiere (z.B. Schatzwechsel,

Schuldverschreibungen und Einlagenzertifikate mit einer Restlaufzeit von bis zu

einem Jahr) an.

• Altersvorsorge-Sondervermögen legen das bei ihnen eingelegte Geld mindestens zur Hälfte in sachwertbezogene Anlagen, d.h. Aktien, Grundstücke oder

Anteilscheinen an Immobilien-Sondervermögen an. Der Anleger hat die Möglichkeit, einen Vertrag mit einer Laufzeit von mindestens 18 Jahren oder mit einer Laufzeit

bis mindestens zur Vollendung seines 60. Lebensjahres abzuschließen. Er verpflichtet sich dadurch, während der Vertragslaufzeit in regelmäßigen Abständen Geld bei der Kapitalanlagegesellschaft zum Bezug weiterer Anteilscheine einzuzahlen (Altersvorsorge-Sparplan).

• Gemischte Wertpapier- und Grundstücksfonds legen das bei ihnen eingelegte Geld in Wertpapiere und Grundstücke oder Anteilen an Grundstücks-Sondervermögen an.

Weitere Einzelheiten zu den Vermögensgegenständen und dem Anlageschwerpunkt sind den jeweiligen Vertragsbedingungen zu entnehmen.

• Dachfonds legen das bei ihnen eingelegte Geld in Anteilen anderer deutscher Fonds oder in ausländischen Investmentanteilen an. Dachfonds werden häufig zur

Vermögensverwaltung kleiner und mittlerer Vermögen eingesetzt. Anlageschwerpunkte sind den jeweiligen Vertragsbedingungen zu entnehmen.

Exkurs: Gestaltungsmöglichkeiten bei offenen Wertpapierfonds Die offenen Wertpapierfonds können eine vollständig unterschiedliche Charakteristik aufweisen; sie ist abhängig von den jeweiligen Vertragsbedingungen. Die folgenden Kriterien erlauben eine nähere Beschreibung der spezifischen Eigenschaften eines Wertpapier-Sondervermögens:

Schwerpunkt der Zusammensetzung

• Standard-Aktienfonds legen in Aktien an, die wegen allgemein anerkannter Qualität als Standardwerte gelten (so genannte blue Chips).

• Branchenfonds legen in Aktien bestimmter Industriezweige oder Wirtschaftssektoren an (z.B. Technologie, Energie, Banken und Versicherungen).

• Small Cap-Fonds legen in Aktien mittlerer und kleiner Unternehmen an.

• Aktien-Indexfonds bilden einen bestimmten Aktienindex (z. B. DAX) nach.

• Standard-Rentenfonds investieren in verzinsliche Wertpapiere mit unterschiedlichen Zinssätzen und Laufzeiten, und zwar fast ausschließlich in solche mit guter bis sehr

guter Bonität des Emittenten.

• Spezielle Rentenfonds konzentrieren sich auf bestimmte Ausschnitte des Rentenmarktes, z.B.

– niedrig verzinsliche Anleihen,

– variabel verzinsliche Anleihen,

– hoch verzinsliche Anleihen unterschiedlicher Bonität,

– hoch verzinsliche Anleihen mit geringer Bonität (Junk Bonds),

– Wertpapiere mit kurzer Restlaufzeit,

– Nachbildung eines bestimmten Rentenindex.

• Mischfonds nutzen sowohl die Instrumente des Aktien- wie des Rentenmarktes.

• Spezialitätenfonds weisen von der Konzeption her nicht selten ein von vornherein geringes Maß an Risikostreuung auf, indem sie ihre Anlagen auf ganz bestimmte

Märkte, Instrumente oder Kombinationen daraus konzentrieren (z.B. Optionsschein-Fonds, Genussschein-Fonds, Futures-Fonds …).

| • Strategiefonds sind Fonds, deren Anlagerichtlinien eine spezielle Strategie widerspiegeln. Eine Untergruppe dieser Fondskategorie sind die sogenannten Hedgefonds. Das Investmentgesetz unterscheidet zwischen Single-Hedge-Fonds und Dach-Hedge-Fonds. Single-Hedge-Fonds sind Einzelfonds, die gemäß ihrer Anlagestrategie das Fondsvermögen direkt in Finanzinstrumente (z.B. Aktien, Futures, Optionen) anlegen. Dach-Hedge-Fonds investieren die Gelder ausschließlich in andere Single-Hedge-Fonds (Zielfonds). Die Anlage in Dach-Hedge-Fonds weist aufgrund der großen Streuung bedeutend niedrigere Risiken auf als die Anlage in Single- Hedge-Fonds. Zum Schutz privater Anleger sind nur Dach-Hedge-Fonds zum öffentlichen Vertrieb zugelassen, während Single-Hedge-Fonds ausschließlich institutionellen Investoren und sehr vermögenden Privatkunden im Wege der Privatplatzierung angeboten werden dürfen. Die Werbung für Single-Hedge-Fonds ist verboten. Mit unterschiedlichen Strategien und Instrumenten kann sowohl auf fallende als auch steigende Marktpreise gesetzt werden. | |

| Geografischer Anlagehorizont | Diese Fonds investieren in Wertpapiere, deren Emittenten in einem bestimmten Land (Länderfonds) oder in einer bestimmten Region ihren Sitz haben. |

| Zeitlicher Anlagehorizont | Investmentfonds können ohne eine Laufzeitbegrenzung oder als Fonds mit einer festen Laufzeit (Laufzeitfonds) aufgelegt werden. Nach Ablauf einer festen Laufzeit wird das Fondsvermögen im Interesse der Anteilsinhaber verwertet und der Erlös an diese verteilt. |

| Rückzahlungs oder Ertragsgarantie | Die Fondsgesellschaft kann Investmentfonds mit und ohne Garantie auflegen. Wird eine Garantie gewährt, so kann sie für eine bestimmte Laufzeit hinsichtlich der Ausschüttung gelten oder auf die Rückzahlung des investierten Kapitals oder auf die Wertentwicklung gerichtet sein. |

| Ausschüttungs verhalten | • Bei Ausschüttungsfonds erhalten die Anteilsinhaber in der Regel jährlich eine Ausschüttung. Oftmals gewähren die Fondsgesellschaften einen sog. Wiederanlagerabatt, wenn der Ausschüttungsbetrag innerhalb einer bestimmten Frist nach der Ausschüttung zur Wiederanlage bereitgestellt wird. Der Rabatt entspricht häufig dem Ausgabeaufschlag. • Bei thesaurierenden Fonds werden die Erträge nicht ausgeschüttet. Das Fondsmanagement verwendet sie zum Erwerb weiterer Vermögenswerte. |

| Mit oder ohne Ausgabeaufschlag | Investmentfondsanteile können mit oder ohne Ausgabeaufschlag angeboten werden. Bei Fonds ohne Ausgabeaufschlag (sog. No Load Fonds und Trading Fonds) ist die unterjährige Verwaltungsgebühr höher. |

| Währung | Die Fondsgesellschaften bieten Fondsanteile zu Preisen in unterschiedlicher Währung an. |

b) Geschlossene Fonds

Bei geschlossenen Fonds wird nur eine bestimmte Zahl von Anteilen über eine fest begrenzte Anlagesumme ausgegeben. Bei Erreichen des geplanten Volumens wird der Fonds geschlossen, die Ausgabe von Anteilen wird eingestellt. Im Gegensatz zu offenen Fonds besteht keine Verpflichtung der Gesellschaft, Anteile zurückzunehmen. Die Anteile können nur an andere Anleger verkauft werden. Der Preis richtet sich dabei nach Angebot und Nachfrage. Das Investmentgesetz mit seinen Anleger-Schutzvorschriften gilt für die in Deutschland vorherrschenden geschlossenen Immobilienfonds nicht.