Beispiel:

Herr Schulze arbeitet als kaufmännischer Angestellter und verdient brutto 40 000,00 € im Jahr. Frau Schulze arbeitet z. Zt. nicht, da sie die beiden Kinder versorgt. Herr Schulze erhält von seinem Arbeitgeber monatlich 40,00 € vermögenswirksame Leistungen. Hierfür benötigt er einen neuen Anlagevertrag und fragt sie, ob er die vermögenswirksamen Leistungen auch auf einen Bausparvertrag einzahlen kann. Das Bausparen wird staatlich gefördert, und zwar durch die Arbeitnehmersparzulage für vermögenswirksame Leistungen und durch die Wohnungsbauprämie.

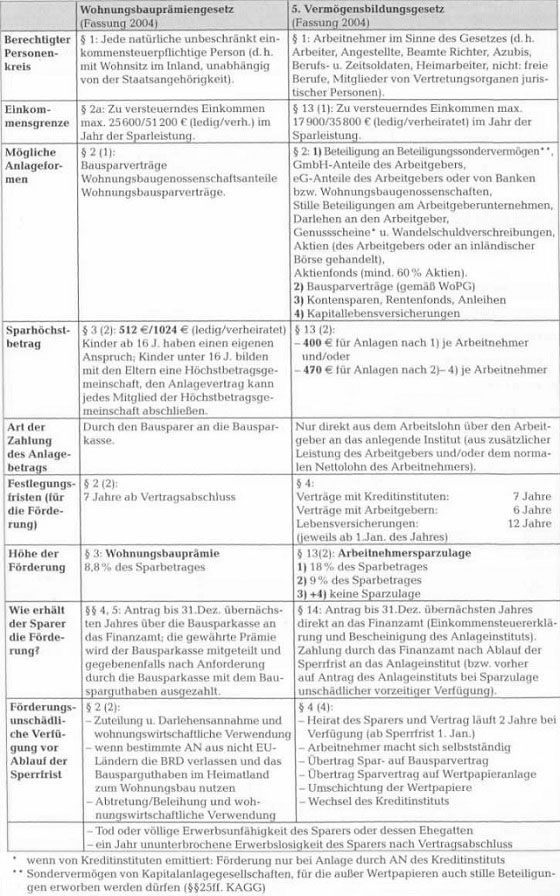

Vermögenswirksame Leistungen

Vermögenswirksame Leistungen (VL) sind Zahlungen der Arbeitgeber für die Arbeitnehmer. Es handelt sich hierbei um zusätzliche Leistungen des Arbeitgebers und/oder um Teile des Arbeitsentgeltes aus Gehaltsumwandlung. Vermögenswirksame Leistungen dürfen nur auf bestimmte Anlageformen eingezahlt werden. Auf diese Zahlungen gewährt der Staat die so genannte Arbeitnehmersparzulage. Diese Sparzulage wird in der Regel im Rahmen der Einkommensteuererklärung beantragt und beträgt bei der Anlage auf einen Bausparvertrag 9 % der eingezahlten VL, berechnet auf maximal 470,00 € im Jahr pro Arbeitnehmer. Bei der Arbeitnehmersparzulage handelt es sich um eine einkommensabhängige staatliche Förderung, die jeder Bausparer dann vom Finanzamt erhält, wenn das zu versteuernde Einkommen im Jahr der Einzahlungen

– für Alleinstehende weniger als 17 900,00 € und

– für Verheiratete weniger als 35 800,00 € beträgt.

Die Arbeitnehmersparzulage wird nur dann an den Bausparer ausgezahlt, wenn er eine prämienrechtliche Bindungsfrist von sieben Jahren einhält oder das Guthaben im Rahmen der Zuteilung des Bausparvertrages wohnwirtschaftlich verwendet. Der Bausparer ist nicht zum Bauen verpflichtet, er erhält die Arbeitnehmersparzulage nach der Bindungsfrist von sieben Jahren vom Finanzamt ausgezahlt und kann sie frei verwenden. Spart der Bausparer länger als sieben Jahre, erhält er die Arbeitnehmersparzulage ab dem siebten Jahr jährlich ausgezahlt. Er hat dann die Möglichkeit, diesen Betrag als Sonderzahlung auf den Bausparvertrag zu überweisen. Vermögenswirksame Leistungen können auch auf den Bausparvertrag des Ehegatten überwiesen werden.

Wohnungsbauprämie

Die staatliche Wohnungsbauprämie erhält jeder, dessen zu versteuerndes Einkommen die zulässige Einkommensgrenze nicht überschreitet. Anders als bei der Arbeitnehmersparzulage kommen alle, somit auch Selbstständige, Freiberufler, Rentner und Schüler (ab 16 Jahren), zum Zuge. Eine Voraussetzung ist, dass die Anlage in einen Bausparvertrag erfolgt.

Die Wohnungsbauprämie wird auf VL (sofern keine Arbeitnehmersparzulage dafür beantragt wurde) und/oder eigene Einzahlungen des Kunden gewährt. Die Prämie können Bausparer beantragen, wenn sie im Sparjahr mindestens 16 Jahre alt waren. Auch die Wohnungsbauprämie ist eine einkommensabhängige Prämie. Die Einkommensgrenzen sind jedoch höher als bei der Arbeitnehmersparzulage.

Das zu versteuernde Einkommen muss bei

– Alleinstehenden unter 25600,00 € und bei

– Verheirateten unter 51200,00 € im Jahr liegen.

Das Finanzamt zahlt die Wohnungsbauprämie nach Antragstellung über die Bausparkasse, genauso wie die Arbeitnehmersparzulage, nach 7 Jahren und danach jährlich aus, und zwar auf den Bausparvertrag. Eine frühere Auszahlung ist z.B. möglich, wenn der Bausparvertrag zuteilungsreif ist und der Bausparer diesen für inländische wohnungswirtschaftliche Zwecke verwenden möchte. Bei Verwendung für andere Zwecke innerhalb dieser siebenjährigen Bindungsfrist gehen sämtliche Wohnungsbauprämien und Arbeitnehmersparzulagen verloren. Unter bestimmten Bedingungen (zum Beispiel bei Arbeitslosigkeit, Erwerbsunfähigkeit oder im Todesfall) ist eine vorzeitige Verfügung ohne Verlust der Vergünstigungen möglich.

Übersicht über die staatliche Sparforderung