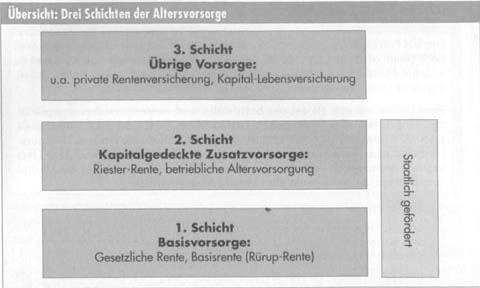

Aufgrund der Notwenigkeit, die staatliche Altersvorsorge durch betriebliche und private Vorsorge zu ergänzen, hat der Staat vielfältige Fördermöglichkeiten geschaffen. In diesem Zusammenhang ist auch das Dreischichtenmodell der Altersvorsorge anstelle des bis dahin üblichen Dreisäulenmodells

(1. Gesetzliche Altersvorsorge, 2. Betriebliche Altersvorsorge, 3. Private Altersvorsorge) entstanden.

Hinweis:

Die Kapitalbildung in Schicht 1 und 2 ist vor Abtretung und Pfändung sowie Anrechnung in der Arbeitslosen- und Sozialhilfe geschützt.

Basisvorsorge

Typisch für die Basisvorsorge ist die nachgelagerte Besteuerung, d.h. die Beiträge (sog. Altersvorsorgebeiträge) führen im Rahmen der Sonderausgaben zunächst zu einer steuerlichen Entlastung. Im Gegenzug werden die später anfallenden Rentenzahlungen versteuert.

Einzelheiten sind in den anderen Artikel unseres Versicherungsportals dargestellt.

Gesetzliche Rente

Die gesetzliche Rente stellt für den größten Teil der Bevölkerung das wichtigste Standbein der Altersversorgung dar.

Selbstständige (z.B. Ärzte) sind i. d. R. einem berufsständischen Versorgungswerk und bestimmte Berufe einer eigenständigen Kasse (z.B. Landwirte der landwirtschaftlichen Alterskasse) angeschlossen. Diese Personen erhalten ihre Grundversorgung von diesen vergleichbaren Einrichtungen.

Die Beiträge (Arbeitnehmeranteil) zur gesetzlichen Rentenversicherung können im Rahmen der ansetzbaren Altersvorsorgebeiträge als Sonderausgaben geltend gemacht werden und führen so zu einer steuerlichen Entlastung.

Allerdings sind die später gezahlten Renten im Rahmen der nachgelagerten Besteuerung steuerpflichtig.

Basisrente (Rürup-Rente)

Die Basis oder Rürup-Rente ist der gesetzlichen Rente nachempfunden, allerdings mit dem Unterschied, dass sie von der privaten Versicherungswirtschaft nach dem Kapitaldeckungsverfahren organisiert ist.

Der Begriff Rürup-Rente hat sich eingebürgert, da der Leiter der Kommission, die diese Variante der Altersversorgung im Zusammenhang mit der steuerlichen Förderung entwickelt hat, Bert Rürup hieß.

a) Vertragsgestaltung

Die Basisrente (Rürup-Rente) ist eine Rentenversicherung mit aufgeschobener Rentenzahlung, d.h. bis zum Rentenbeginn wird durch die Beitragszahlungen ein Kapital aufgebaut, das dann für die Rentenzahlungen zur Verfügung steht (kapitalgedeckte Altersvorsorge).

Es gelten jedoch einige gesetzliche Besonderheiten, die in den Allgemeinen Bedingungen für die Rentenversicherung mit aufgeschobener Rentenzahlung als Basisversorgung (AVB Rürup-Rente) ihren Niederschlag gefunden haben:

• Es gelten die gesetzlichen Vorschriften gemäß § 10 (1) Nr. 2 b) EStG. Die Rentenzahlung darf nicht vor Vollendung des 60. Lebensjahres und muss spätestens nach dem 85. Lebensjahr einsetzen. Eine evtl, zusätzlich vereinbarte Hinterbliebenversorgung darf sich nur auf den Ehegatten und die nach Steuerrecht berücksichtigungsfähigen Kinder beziehen.

• Die Ansprüche aus der Versicherung sind

– nicht vererbbar (sie verfallen also bei vorzeitigem Tod, sofern keine Hinterbliebenenversorgung mit eingeschlossen wurde),

– nicht übertragbar (die Ansprüche können beispielsweise nicht für eine Kreditsicherung abgetreten werden,

– nicht veräußerbar (die Ansprüche können nicht verkauft werden),

– nicht kapitalisierbar (es kann keine Kapitalzahlung anstelle der Rentenzahlung vereinbart werden).

Die Rentenversicherung für die Basisversorgung kann als klassische Rentenversicherung und als fondsgebundene Rentenversicherung abgeschlossen werden.

Klassische Rentenversicherung

Bei der klassischen Rentenversicherung wird eine Rente garantiert. Die Beiträge zum Kapitalaufbau werden vom Versicherungsunternehmen zumeist in festverzinslichen Wertpapieren, Immobilien und teilweise in Aktien angelegt. Der Sparer enthält eine Garantieverzinsung (2,75% nach Proximus-Bedingungen) und ist an den Überschüssen beteiligt. Garantierente und Überschüsse ergeben zusammen die monatliche Gesamtrente. Die Beteiligung an den Überschüssen ist in den Allgemeinen Versicherungsbedingungen geregelt.

Fondsgebundene Rentenversicherung

In diesem Fall werden die Beiträge für den Kapitalaufbau in Aktien- oder Rentenfonds oder auch in Mischfonds angelegt. Bei manchen Versicherern besteht die Möglichkeit, den Fonds auszuwählen und auch die Anlagepolitik (z.B. Zeitpunkt der Umschichtung) mitzubestimmen.

Die fondsgebundene Rentenversicherung bietet Chancen aber auch Risiken. Bei der Aktienanlage kann ein Kurseinbruch kurz vor Rentenbeginn zu erheblichen Renteneinbußen führen. Deshalb empfiehlt es sich, Renditechancen durch Aktienanlage in den ersten Vertragsjahren zu suchen und später auf sicherere Rentenfonds umzuschichten.