Der Versicherungsschutz beginnt (sog. materieller Beginn) zu dem im Versicherungsschein angegebenen Zeitpunkt (sog. technischer Beginn), wenn der erste oder einmalige Beitrag rechtzeitig gezahlt wird. Die Zahlung gilt als rechtzeitig, wenn sie unverzüglich nach Erhalt des Versicherungsscheines und der Zahlungsaufforderung erfolgt.

Eine erteilte Einzugsermächtigung gilt als Zahlung des Erstbeitrags, wenn das Geldinstitut eine Gutschrift nach der ersten Anforderung erteilt und die Abbuchung nicht widerrufen wird.

Manche Gesellschaften bieten einen vorläufigen Versicherungsschutz bereits ab drittem Tag nach der Antragsaufnahme, jedoch nicht vor Eingang des Antrages bei der zuständigen Stelle. Der vorläufige Versicherungsschutz endet in der Regel mit dem materiellen Beginn der beantragten Unfallversicherung oder mit der Ablehnung des Antrages.

Versicherungsvertrag und Beitragsberechnung

Verwenden Sie bei den folgenden Aufgaben den Tarif im Bedingungswerk 1

Proxymus Versicherung, soweit dies erforderlich ist oder den Tarif einer Versicherungsgesellschaft.

Ein Abteilungsleiter (4 200,00€ Brutto-Monatsverdienst) wünscht eine Einzel- Unfallversicherung. Besonderen Wert legt er auf eine möglichst hohe Leistung für den Invaliditätsfall.

• Arbeitsauftrag

Bieten Sie bedarfsorientierte Versicherungssummen für die gewünschten Leistungsarten Invalidität, Übergangsleistung, Tod, Krankenhaustagegeld, Genesungsgeld an und berechnen Sie den halbjährlichen Beitrag (Ratenzuschlag 3%) einschließlich Versicherungsteuer.

Die Eheleute Schmitz, beide als kaufmännische Angestellte tätig, beantragen für sich und ihre zweijährige Tochter eine Familienunfallversicherung mit folgenden Leistungen:

– 75000,00€ jeweils für den Invaliditätsfall (mit progressiver Invaliditätsstaffel U 225)

– 25 000,00 € jeweils für den Todesfall von Frau oder Herrn Schmitz

– 5 000,00€ für den Todesfall der zweijährigen Tochter

– Für Frau Schmitz wird zusätzlich ein Krankenhaustagegeld von 30,00 € pro Tag und ein Genesungsgeld in gleicher Höhe vereinbart.

Wie hoch ist der Jahresbeitrag einschließlich Versicherungsteuer?

Herr und Frau Sommer stellen einen Antrag auf Abschluss einer privaten Unfallversicherung. Herr Sommer ist selbstständiger Malermeister, Frau Sommer ist Hausfrau.

Es wird folgender Versicherungsschutz gewünscht:

– VS im Invaliditätsfall 120000,00€ mit progressiver Invaliditätsstaffel U 350

– VS im Todesfall 40000,00€

– Herr Sommer wünscht für sich zusätzlich ein Unfall-Tagegeld ab dem 8. Tag in Höhe von 30,00€, falls er unfallbedingt nicht mehr mitarbeiten kann.

– Für die Ehefrau wird ferner ein Krankenhaustagegeld von 60,00 € und ein Genesungsgeld in gleicher Höhe gewünscht, um die Kosten einer Haushaltshilfe bezahlen zu können.

– Darüber hinaus sollen kosmetische Operationen für die Eheleute bis zu einer Höhe von 10000,00€ mitversichert werden.

Berechnen Sie den halbjährlichen Beitrag (Ratenzuschlag 3%) einschließlich Versicherungsteuer.

Frau Müller, 32 Jahre, ist in Erziehungsurlaub. Sie hat gehört, dass die meisten Unfälle im Haushalt passieren und sucht deshalb nach einem preiswerten Versicherungsschutz.

Sie ist bereit, hierfür monatlich maximal 10,00€ aufzuwenden.

Unterbreiten Sie einen Versicherungsvorschlag mit exakter Beitragsangabe.

Sie beraten den ledigen Dachdeckergesellen Franz Bernhardt zur Unfallversicherung und sind übereingekommen, dass als Invaliditätssumme 120000,00€ mit 225% Progression versichert werden sollten. Herr Bernhardt sagt ihnen, dass er in Kürze heiraten werde und deshalb auch der Todesfall abzudecken sei. Ferner möchte er ein Krankenhaustagegeld mit Genesungsgeld vereinbaren. Er bittet auch hier um Ihren Vorschlag für die zu versichernde Leistung. Seine zukünftige Frau, die als Laborantin tätig ist, möchte er mit den gleichen Leistungen versichert wissen, da sie in etwa das gleiche Einkommen habe wie er.

Arbeitsauftrag

Unterbreiten Sie den zukünftigen Eheleuten ein Unfallversicherungsschutz- Angebot mit Beitragsberechnung. Orientieren Sie sich bezüglich der zu versichernden Summen ggf. an den Empfehlungen eines Versicherers. Es wird vierteljährliche Beitragszahlung gewünscht.

Den Kapitalbedarf im Alter, bei Tod und Erwerbsminderung ermitteln und bei der Auswahl der Vorsorgemassnahmen beraten

Gut versorgt jetzt und im Alter

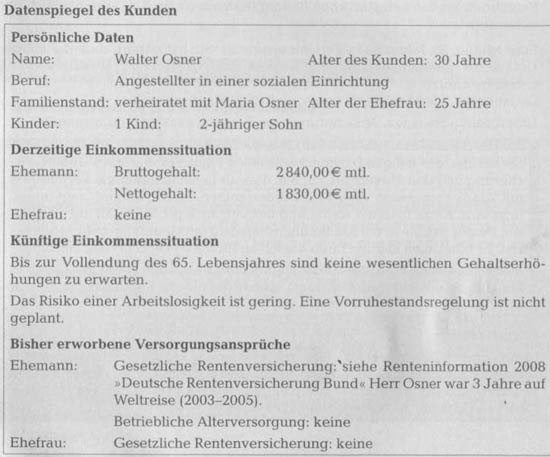

Sie sind Außendienstmitarbeiter der Proximus Versicherung. Der Kunde Walter Osner, der bisher bereits bei verschiedenen Haftpflicht- und Sachversicherungen von Ihnen beraten und betreut wurde, ist durch die Diskussion um die Finanzierungsprobleme der gesetzlichen Rentenversicherung stark verunsichert. Er bittet Sie um Beratung, ob er die zu erwartende Versorgungslücke im Rentenalter durch den Abschluss einer Lebensversicherung zumindest teilweise decken kann.

Arbeitsauftrag

a) Berechnen Sie die Versorgungslücke. Als Versorgungsziel wird 90% des Nettogehaltes angestrebt.

b) Machen Sie Herrn Osner einen auf seinen Bedarf abgestimmten Vorschlag zur Deckung seiner Versorgungslücke im Rentenalter und sprechen Sie auch die anderen Versorgungslücken an.

Hilfsmittel:

Renteninformation 2006 mit Auszug aus dem Versicherungsverlauf, Bedingungswerk 1 Proximus Versicherung, Lehrbuch, Internetrecherche

Auszug aus dem Versicherungsverlauf

| Jahr | Beitragspflichtiges Arbeitsentgelt in € | Durchschnittliches Jahresarbeitsentgelt in € | Entgeltpunkte |

| 1999 | 23 450 | 27 538 | 0,8516 |

| 2000 | 24 160 | 27 740 | 0,8709 |

| 2001 | 28 231 | 28 231 | 1,0000 |

| 2002 | 29 000 | 28 626 | 1,0131 |

| 2003 | 28 938 | 0 | |

| 2004 | 29 060 | 0 | |

| 2005 | 29 202 | 0 | |

| 2006 | 26 840 | 29 494 | 0,9100 |

| 2007 | 34 100 | 29 488 | 1,1564 |

| 2008 | 30 084 |

Ein Unfall kommt plötzlich – sichern Sie vor Familie Bergmann umfasst folgende Familienmitglieder:

Günther Bergmann, selbstständiger Glasermeister Eva Bergmann, Hausfrau Jan Bergmann, Schüler Daniela Bergmann, 21 Jahre, Flugbegleiterin bei der Lufthansa

Sie hat eine einjährige Tochter, die von Günther und Eva Hüscher während ihrer Abwesenheit betreut wird.

Günther Bergmann ist leidenschaftlicher Autoliebheber. Er gehört einem Autoclub an, der sich regelmäßig zu privaten Fahrtveranstaltungen auf dem Nürburgring trifft. Ferner ist er im hiesigen Schützenverein, wo es schon mal häufiger feucht-fröhlich zugeht.

Seine Frau hat er bei Motorsportveranstaltungen kenngelernt. Sie ist in ihrer Freizeit Beifahrerin bei öffentlich ausgetragenen Motorradrennen und hat die Aufgabe, in Kurven durch Gewichtsverlagerung für die Stabilität der Schräglage des Motorrads zu sorgen. Da rast man schon mal mit Tempo 180 km/h an der Grasnarbe vorbei, berichtet sie nicht ohne Stolz.

Sohn Jan lässt es da viel ruhiger angehen. Er ist Mitglied im hiesigen Sportverein bei der Abteilung Bogenschützen. Wenn das mal nicht ins Auge geht! meint sein Vater nur dazu.

Daniela Hüscher kocht leidenschaftlich gerne und verbringt deshalb einen großen Teil ihrer Freizeit in der Küche. Das ist mein Ausgleich dafür, dass ich während der Flüge von den Mahlzeiten des Catering-Service leben muss, meint sie lakonisch und portioniert dabei mit einer Geflügelschere die gerade zubereitete Ente.

Arbeitsauftrag

Analysieren Sie die Risikosituation und bieten Sie einen bedarfsgerechten Unfallversicherungsschutz (mit Beitragsberechnung) an, der dem Kunden zu erläutern ist.

Dokumentieren Sie Ihre Beratung.

Hilfsmittel:

Lehrbuch, Bedingungswerk 1 Proximus Versicherung, gespeicherte Kundendaten in der Agentur

Lebens- und Unfallversicherung

Verträge in der Lebens- und Unfallversicherung bearbeiten

Ziel: Die Schülerinnen und Schüler informieren die Kunden über die garantierten Leistungen und erläutern die Entstehung und vertraglichen Verwendungsmöglichkeiten von Überschüssen in der Renten- und Lebensversicherung. Sie stellen Chancen und Risiken bei der Erzielung von Überschüssen dar und berücksichtigen dabei steuerliche Aspekte. Sie beraten den Kunden in der Unfall- und Lebensversicherung bei Veränderung der Lebenssituation mit dem Ziel einer dauerhaften Kundenbindung. Sie weisen auf die finanziellen Folgen der vorzeitigen Beendigung von Verträgen hin. Sie bearbeiten Versicherungsfälle und prüfen die Leistungspflicht. Zur Beratung setzen die Schülerinnen und Schüler zielgerichtet Informations-und Kommunikationssysteme ein und präsentieren dem Kunden ihre Ergebnisse.