Beginn des Versicherungsvertrages

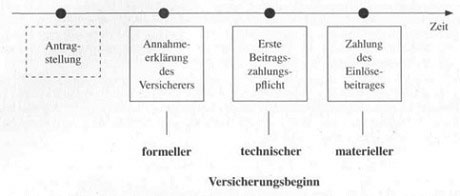

Für den Beginn eines Versicherungsvertrages sind hauptsächlich drei Zeitpunkte von Bedeutung:

• Der formelle Versicherungsbeginn bezeichnet den Zeitpunkt des Vertragsabschlusses. ln der Regel ist dies das Datum der Annahme-(Erklärung) durch den Versicherer.

• Mit dem technischen Versicherungsbeginn setzt die Beitragszahlungspflicht des Versicherungsnehmers ein. Durch die erstmalige Beitragszahlung (Einlösebeitrag) muss der Versicherungsvertrag eingelöst werden.

• Der materielle Versicherungsbeginn definiert den Zeitpunkt, mit dem der Versicherungsschutz einsetzt. Üblich ist hier der Termin, zu dem der Einlösebeitrag gezahlt wird. §37(2) VVG formuliert diesen Sachverhalt negativ: Der Versicherer ist von der Leistungspflicht frei, solange die erste Prämie nicht gezahlt wurde und der Versicherungsnehmer dies selbst zu verantworten hat. Wegen dieser schwerwiegenden Konsequenz setzt diese Bestimmung ebenfalls eine ausdrückliche schriftliche Belehrung des Kunden voraus.

Normalerweise sind alle drei Beginnzeitpunkte verschieden:

Zeitliche Abfolge der verschiedenen Versicherungsbeginne

Von der Festlegung des materiellen Beginns über die Zahlung des Einlösebeitrages wird in der Praxis oft aber auch dahin gehend abgewichen, dass dem Versicherungsnehmer nach dem formellen Vertragsbeginn eine Frist zur Zahlung dieses Beitrages eingeräumt wird, in der schon Versicherungsschutz besteht. Verbreitet ist eine Frist von zwei Wochen.

Der Versicherungsvertrag dauert, einmal rechtswirksam abgeschlossen, bis zum regulären Ablauf oder bis einer der in unserem Versicherung-Ratgeber diskutierten Beendigungsgründe vorliegt. Daneben kann der Versicherungsvertrag jederzeit einvernehmlich aufgehoben werden.

Vorläufige Deckung, Rückwärtsversicherung

Ein anderes Vorgehen führt zum Konzept der vorläufigen Deckung. Hierbei geht dem eigentlichen Hauptversicherungsverhältnis ein rechtlich selbstständiges voraus, in dem bereits ein Versicherungsschutz gewährt wird (Trennungsprinzip). Vorläufige Deckung findet sich vor allem in der Industrieversicherung oder in der Kraftfahrzeughaftpflichtversicherung. Wegen der gewachsenen Bedeutung der vorläufigen Deckung wurden die §§49-52 VVG formuliert, um die zuvor verteilt bestehenden rechtlichen Regelungen zu bündeln.

Vorläufige Deckung soll dem Interesse des Versicherungsnehmers am Versicherungsschutz entgegenkommen, solange die Vertrags- und Risikoprüfung noch nicht abgeschlossen ist. Bis zum Abschluss eines endgültigen Vertrages (Hauptvertrag) bestehen daher bei der Informationspflicht durch das Versicherungsunternehmen gewisse Erleichterungen (§49 VVG). Die vorläufige Deckung beginnt zumeist unmittelbar mit Erteilung der Zusage, in der Kraftfahrzeughaftpflichtversicherung in der Regel am Tag der Fahrzeugzulassung.

Das vorläufige Deckungsverhältnis darf nicht zeitlich befristet werden. Es endet aber entweder mit der Ablehnung des endgültigen Vertrages durch das Versicherungsunternehmen – wobei dem Versicherungsnehmer eine Frist zugestanden wird, um sich anderweitig Versicherungsschutz zu verschaffen mit einer weiteren Vereinbarung über vorläufige Deckung oder mit Beginn des Versicherungsschutzes aus dem endgültigen Vertrag (§ 52 VVG).

Die Prämie für die Zeit der vorläufigen Deckung ist vom Versicherungsnehmer spätestens dann zu entrichten, wenn die vorläufige Deckung endet. Kommt der Hauptvertrag zustande, berechnet sie sich so, als hätte von Anfang an nur ein Vertrag bestanden. Kommt kein Hauptvertrag zustande, ist der Beitrag für die vorläufige Deckung nach §50 VVG anteilig wie bei einer inhaltlich gleich gestalteten Hauptversicherung zu ermitteln. Der Versicherungsnehmer soll so vor willkürlicher Preisgestaltung für die kurze Versicherungsdauer geschützt werden.

Zahlt der Kunde die Prämie nicht, endet der Vertrag spätestens zu dem Zeitpunkt, ab dem sich der Versicherungsnehmer im Zahlungsverzug befindet. Der Versicherer hat die Möglichkeit, als verschärfte Sanktion den Vertrag rückwirkend ab Beginn zu kündigen. Auch hierüber besteht eine Pflicht zu deutlicher Kundeninformation. Die Kündigungsregelung verfolgt den Zweck, zum Beispiel in der Kraftfahrzeughaftpflichtversicherung den permanenten Wechsel des Fahrzeughalters zwischen verschiedenen Versicherern zu unterbinden, ohne dass für den vorläufigen Versicherungsschutz Prämien bezahlt werden.

Weiterhin ermöglicht §2 VVG den Abschluss eines Rückwärtsversicherungsvertrages (nicht zu verwechseln mit einem Rückversicherungsvertrag), bei dem der technische und materielle Versicherungsbeginn vor dem formellen liegen. Dies geschieht zum Beispiel in der Transportversicherung oder in der D&O-Versicherung. Im Unterschied zur vorläufigen Deckung liegt kein separates Versicherungsverhältnis vor, lediglich der materielle Beginn ist vorverlegt.

Der Versicherungsfall kann bei Abschluss des Vertrages schon eingetreten sein. Rückwärtsversicherung bewirkt aber nur dann eine Leistungspflicht des Versicherers, wenn Versicherer und Versicherungsnehmer davon zu diesem Zeitpunkt noch nichts wissen. Kennt der Versicherungsnehmer hingegen bereits den Eintritt des Versicherungsfalles, muss der Versicherer nicht leisten, hat aber Anspruch auf die Versicherungsprämie. Umgekehrt kann der Versicherer keine Prämie beanspruchen, wenn ihm bei Vertragsabschluss schon bekannt ist, dass überhaupt kein Versicherungsfall eintreten kann.

Da der Zweck der Rückwärtsversicherung in einer Vorverlagerung des Versicherungsschutzes besteht, ist in der Praxis für die Kenntniserlangung vom Eintritt eines Versicherungsfalles meistens der Zeitpunkt der Antragstellung relevant: Es wird davon ausgegangen, dass danach eine Manipulation durch den Versicherungsnehmer zum Schaden des Unternehmens normalerweise nicht mehr möglich ist, und genau darin liegt der Zweck dieser Klausel.

Ende des Versicherungsvertrages

Der Versicherungsvertrag endet, sobald das Ende der vereinbarten Laufzeit erreicht ist. Bestand das Versicherungsverhältnis für mindestens ein Jahr, kann in den AVB eine Klausel zur stillschweigenden Vertragsverlängerung vorgesehen werden. Demnach verlängert sich der Vertrag automatisch um eine Versicherungsperiode, wenn er nicht vor dem Ende der jeweils laufenden Periode gekündigt wurde.

Als Versicherungsperiode gilt hierbei üblicherweise der Zeitraum von einem Jahr; ist eine kürzere Beitragszahlungsperiode vereinbart, kann auch eine kürzere Versicherungsperiode festgelegt werden. Eine längere Periode ist hingegen nach §11(1) VVG nicht zulässig. Ihr Kündigungsrecht können beide Seiten mit einer Frist von mindestens einem Monat, höchstens drei Monaten vor Ablauf wahrnehmen. In den AVB der Versicherer sind im Regelfall drei Monate festgelegt. In der Kraftfahrzeughaftpflichtversicherung ist es ein Monat, weil hier eine Pflichtversicherung mit besonderer gesetzlicher Grundlage vorliegt.

Ist der Vertrag auf unbestimmte Zeit abgeschlossen, können beide Vertragsparteien ihn zum Schluss der jeweils laufenden Periode kündigen; auf dieses Recht können sie vertraglich bis zur Dauer von höchstens zwei Jahren verzichten (§ 11 (2) VVG). Befristete Verträge darf der Versicherungsnehmer nach spätestens drei Jahren und danach zum Ende eines jeden Jahres kündigen (§ 11 (4) VVG). Das alte Recht gestattete statt der drei Jahre noch eine längere Sperrfrist von fünf Jahren (§8(3) VVG-alt). Für das Kündigungsrecht gilt eine Frist von drei Monaten vor dem gewünschten Kündigungstermin.

Erfolgt die Kündigung durch den Versicherungsnehmer nicht fristgerecht, muss das Versicherungsunternehmen sie sofort zurückweisen. Andernfalls wird auch die nicht fristgerechte Kündigung wirksam. Daneben bestehen zahlreiche Möglichkeiten für außerordentliche Kündigungen, die per Gesetz oder durch AVB geregelt sind.

• Beispielsweise darf der Versicherungsnehmer nach einer Beitragserhöhung innerhalb eines Monats kündigen (§40 VVG); der Versicherungsnehmer muss darauf ausdrücklich hingewiesen werden.

• Ein Kündigungsrecht besteht vielfach auch in der Schadenversicherung nach einem Leistungsfall. Dadurch soll dem Versicherungsnehmer ermöglicht werden, den Vertrag nach unbefriedigend verlaufener Schadenregulierung zu beenden. Der Versicherer darf ein derartiges Sonderkündigungsrecht nur dann für sich vorsehen, wenn er es auch dem Kunden einräumt.

• Wird in der Schadenversicherung das Recht an einer versicherten Sache auf einen Dritten übertragen (Veräußerung), geht das Versicherungsverhältnis zunächst auf den Erwerber über, dessen Interesse so geschützt werden soll. Beide Seiten dürfen aber das Versicherungsverhältnis kündigen. Während der Versicherer eine Frist von einem Monat abzuwarten hat, ist der Erwerber zur sofortigen Kündigung berechtigt. Dieses außerordentliche Kündigungsrecht muss jeweils innerhalb eines Monats ausgeübt werden, sonst erlischt es (§ 96 VVG).

Interessenwegfall führt ebenfalls zur Beendigung des Versicherungsverhältnisses. In der Schadenversicherung ist dies zum Beispiel der Fall, wenn das versicherte Unternehmen seinen Geschäftsbetrieb einstellt (Industrieversicherung), das versicherte Fahrzeug einen Totalschaden erleidet (Kraftfahrtversicherung; der Vertrag kann dann aber auf Versicherung eines Neufahrzeugs abgeändert werden) oder der versicherte Gegenstand gestohlen wird. In der Personenversicherung ist das versicherte Risiko regelmäßig mit der versicherten Person verknüpft, sodass bei deren Tod das versicherte Interesse ebenfalls wegfällt und die Versicherung endet. Nach §7(1) V VG-alt waren Versicherungsbeginn und Versicherungsende auf 12 Uhr des jeweiligen Tages terminiert; davon konnte durch vertragliche Vereinbarung abgewichen werden. Da diese Regelung in vielen Fällen unpraktikabel war und zum Beispiel in der Krankenversicherung auch bisher schon von ihr abgewichen wurde, legt der neue § 10 VVG stets 0 Uhr des Beginndatums als Versicherungsbeginn fest und 24 Uhr des letzten Tages als Versicherungsende. Andere vertragliche Vereinbarungen sind nach wie vor zulässig.