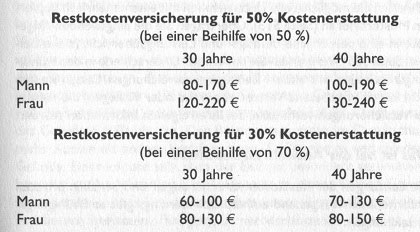

Was eine Restkostenversicherung monatlich in etwa kostet, können Sie der nachfolgenden Tabelle entnehmen:

Günstige Anbieter: HUK-Coburg, Landeskrankenhilfe, LVM, Süddeutsche, Universa

Sie sollten von möglichst vielen Krankenversicherungsunternehmen Angebote einholen

Keine Zahnversicherung für kleine Kinder

Lassen Sie bei Kindern bis zum vierten Geburtstag den Zahntarif weg. In den ersten vier Lebensjahren treten keine Zahnkosten auf. Achten Sie bei Neugeborenen darauf, dass durch die Versicherungsunternehmen nicht der Zahntarif einfach mit eingeschlossen wird.

Restkostenversicherung auch bei Vorerkrankungen

Sogar bei erheblichen Vorerkrankungen, die evtl. gewisse Leistungsausschlüsse nach sich ziehen, kann der Abschluss einer privaten Krankenversicherung für Beihilfeberechtigte immer noch von Vorteil sein. Zu beachten ist nämlich, dass bei solchen privat nicht versicherbaren Krankheiten die Beihilfe um 20 Prozent erhöht wird (auf bis zu 90 Prozent).

Wie Angebote einholen?

Schreiben Sie möglichst alle Unternehmen mit einem mehrfach kopierten Musterbrief an. Übertragen Sie die eingehenden Angebote in eine persönliche Beitrags- und Leistungsübersicht (siehe Beispiel). Vermerken Sie dabei auch Unterschiede in den Kündigungsregelungen und andere Bedingungsabweichungen. Lassen Sie sich nicht durch ungebetene Vertreterbesuche oder Kollegen, die nebenbei Versicherungen vermitteln, bei Ihrer eigenen Information stören.

Was ist bei der Auswahl zu beachten?

Die Leistungen der Restkostenversicherungen sind bei allen privaten Unternehmen weitgehend einheitlich. Allerdings gibt es Bedingungsabweichungen.

Wie Sie sich für eine private Krankenversicherung Angebote einholen können, wie Sie den Vertrag abschließen und was Sie sonst noch vor allem während der Laufzeit – beachten sollten, lesen Sie bitte auf den vorstehenden und nachfolgenden Seiten nach. Achtung: Keine Versicherungen abschließen, die das Versicherungsunternehmen kündigen kann (Bedingungen daraufhin genau durchlesen)! Überprüfen Sie als Arbeitnehmer des öffentlichen Dienstes auch die Absicherung durch Krankentagegeld für den Fall einer Arbeitsunfähigkeit.

Was ist bei Antragstellung zu beachten?

Beantworten Sie auf jeden Fall alle Gesundheitsfragen sehr sorgfältig. Wer falsche Angaben macht oder etwas verschweigt, erhält keine Leistungen und hat alle Beiträge und den Versicherungsschutz verloren. Wenn Sie den Antrag mit einem Vertreter ausfüllen, lassen Sie sich nicht von Ihrem Konzept abbringen. Vorsicht bei Angeboten von Kollegen, die eine Nebenbeschäftigung als Versicherungsvermittler ausüben. Sie können gerne dem Kollegen – seiner Person – vertrauen, aber bitte nicht seiner Qualifikation als Berater in Krankenversicherungsfragen und schon gar nicht seinen Angeboten, die oft gerade die teuren Unternehmen unter Ausnutzung persönlicher Vertrauensverhältnisse an den Mann oder die Frau bringen wollen.

Viele Beamte haben sich für ihre Krankenversicherung entschieden, weil es sich um eine besondere Beamtenkrankenversicherung handelt. Sie nehmen an, dass auch in der Krankenversicherung spezielle Beamtenversicherer günstiger als die anderen Gesellschaften sind, wie das bei anderen Versicherungsarten oft der Fall ist. Doch gerade das Gegenteil trifft hier zu. Der Beamte verursacht im Durchschnitt mehr Kosten als andere Berufsgruppen. Dafür gibt es verschiedene Gründe. Einer könnte sein, dass der Beamte besonders gesundheitsbewusst ist. Auch kann er – im Gegensatz zu einem kleinen Gewerbetreibenden – ohne finanziellen Verlust seinen Arbeitsplatz für einen Arztbesuch verlassen. Für den Gewerbetreibenden lohnt es sich nicht, nur wegen eines Rezeptes den Arzt aufzusuchen.

Er verliert Zeit und kauft sich eher selbst einmal ein Medikament, ohne es nachher seiner Versicherung einreichen zu können. Darüber hinaus ist er meistens so versichert, dass er sich mit einem Teil an den Krankheitskosten beteiligen muss, während der Beamte zusammen mit der Beihilfe eine hundertprozentige Erstattung seiner Kosten erlangt. Übernehmen Sie daher nicht ungeprüft Empfehlungen Ihrer Kollegen für irgendeine Krankenversicherung aus dem Umfeld des öffentlichen Dienstes. Prüfen Sie genauso kritisch wie sonst. Alle privaten Krankenversicherungsunternehmen, die schon einige Zeit am Markt sind, versichern Beamte. Da die Höhe der Beiträge, wie oben erläutert, stark von der Mitgliederzusammensetzung des einzelnen Unternehmens abhängig ist, kann eine Gesellschaft mit gemischtem Bestand sehr oft günstiger sein.

Was ist während der Laufzeit einer Restkostenversicherung zu beachten?

Ihre persönlichen Beihilfesätze können sich durch Änderungen in den familiären Verhältnissen oder durch neue Richtlinien erhöhen oder verringern. Die Restkostenversicherung muss dann entsprechend umgestellt werden. Hierzu sagt der Verband der privaten Krankenversicherung (PKV-Verband) in einem Merkblatt vom Januar 1979, das heute noch Gültigkeit hat: Ändert sich der Bemessungssatz, so ist eine Anpassung des Versicherungsschutzes an die geänderten Verhältnisse ohne neue Wartezeiten und Risikoprüfung möglich. Die Frist für den Nachweis der Änderung beträgt in der Regel zwei Monate.

Versicherungsfall

Vor Beginn einer Behandlung sollten Beihilfeberechtigte mit dem Zahnarzt vereinbaren, dass dieser seine Rechnung auf den Satz der Gebührenordnung für Zahnärzte (GOZ) beschränkt, der nach den jeweils gültigen Beihilfevorschriften beihilfefähig und nach den abgeschlossenen Krankenversicherungstarifen erstattungsfähig ist. Bei Zahnersatz ist es ohnehin richtig, sich einen Kostenvoranschlag machen zu lassen. Wenn Sie diesen dann noch vor Beginn der Behandlung dem privaten Versicherungsunternehmen einreichen, erleben Sie nachher keine Überraschungen und finanziellen Einbußen. Einige Gesellschaften schreiben dies sogar vor. In anderen Fällen müssen Sie die Beihilfe vorher beantragen. Dies ist z. B. bei dauernder Anstaltsunterbringung, Kur, Sanatoriumsaufenthalt und besonders teuren Hilfsmitteln erforderlich. Informieren Sie sich vor Stellung Ihres ersten Beihilfeantrages bei den zuständigen Stellen Ihres Dienstherren über alle Einzelheiten. Wenn Sie beihilfeberechtigt sind, müssen Sie die Originalbelege der Versicherungsgesellschaft einreichen.

Zweitschriften benötigen Sie für Ihren Beihilfeantrag. Arzt- und Krankenhausrechnungen sowie Rechnungen anderer Heilbehandler und Institute erhalten Sie meist mit Zweitschrift. Von Rezepten sollten Sie sich notfalls Kopien erstellen und deren Richtigkeit von der Apotheke bestätigen lassen. So können Sie den Beihilfeantrag bei Ihrer Dienststelle und den Erstattungsantrag beim Versicherungsunternehmen gleichzeitig stellen. Neuerdings verlangen einige Beihilfestellen die Originalbelege. Falls es Ihnen nicht auf eine schnelle Erstattung ankommt, können Sie dann die Originale bei der Beihilfestelle einreichen, von der Sie diese zurückerhalten. Danach reichen Sie sie bei Ihrer Restkostenversicherung ein.

Bei Beihilfeansprüchen müssen Sie schnell handeln, Beihilfe wird nämlich nur gewährt, wenn Sie innerhalb eines Jahres nach Rechnungsstellung beantragt wird.

Musterbrief

Absender: Einmal schreiben,

ca. vierzigmal kopieren

und abschicken

Adressfeld für ca. 40 Krankenversicherungsunternehmen,

Versicherungsmakler u. a. Datum

Angebot für eine Restkostenversicherung

Sehr geehrte Damen und Herren,

bitte machen Sie mir ein Angebot für eine Restkostenversicherung.

Mein Arbeitgeber ist… (der Bund, Bundesland, Gemeinde im Bundesland…)

1. Name (Geschlecht, soweit aus Namen nicht ersichtlich):

Geburtsdatum:

Beruf (soweit nicht ersichtlich, angeben, ob selbstständig oder Arbeitnehmer):

2. (wie zu Ziffer I)

(wie zu Ziffer I) usw…

Für nachstehende Personen bestehen bereits folgende Krankenversicherungen:

1

2

• • •

Bitte geben Sie mir auch Antworten oder Hinweise zu folgenden Fragen:

a) Wartezeiten und Wartezeitenerlass

b) Kündigungsfristen in den ersten Jahren für mich und Ihr Unternehmen

c) Berechnung des Eintrittsalters

d) letzte oder bevorstehende Beitragserhöhung Ihres Unternehmens

e) letzte Beitragsrückerstattung Ihres Unternehmens: für welche Tarife, nach wie viel Jahren, mit oder ohne Inanspruchnahme

f) Nennen Sie mir bitte alternativ die Beiträge für Mehrbett-, Zweibett- und Einbettzimmer.

Bitte keinen Vertreterbesuch!

Ich möchte mir zunächst einen eigenen Überblick verschaffen.

Mit freundlichen Grüßen

Sonstige Hinweise

Beamtenanwärter und Referendare können unter Erlass der Wartezeiten zu günstigeren Beiträgen versichert werden. Die besonderen Bedingungen enden nach Vollendung des 34. Lebensjahres oder bei Beendigung der Ausbildung oder ihrer Unterbrechung für mehr als sechs Monate. Ehegatten können mitversichert werden. Der Beitrag ist für die ersten 36 Monate garantiert. Anschließend erfolgt für weitere 36 Monate die Berechnung nach der dann erreichten Altersgruppe. Personen, die freie Heilfürsorge in Anspruch nehmen (z. B. Soldaten), werden mit Eintritt in den Ruhestand beihilfeberechtigt. Der Beihilfebemessungssatz beträgt dann 70 Prozent, sodass 30 Prozent der Kosten über die private Restkostenversicherung abgesichert werden sollten. Eine Anwartschaftsversicherung garantiert bei Eintritt in den Ruhestand die Versicherung ohne Risikoprüfung unter Anrechnung des seinerzeitigen Eintrittsalters.