Geschäfte zwischen Finanzdienstleistern und ihren Kunden oder vermittelte Geschäfte werden in der Regel über Konten abgewickelt und lösen Zahlungsverkehrsvorgänge aus. Der Besitz eines Bankkontos ist heute nahezu unerlässlich, da die Zahlung von Gehältern, Renten, Mieten, Strom- und Wasserrechnungen, Versandhauslieferungen, Versicherungsbeiträge usw. in der Regel nur noch in bargeldloser Form erfolgt.

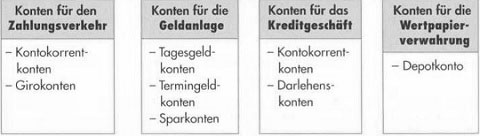

a) Konten für den Zahlungsverkehr Kontokorrentkonten

Auf dem Kontokorrent werden alle Gutschriften und Belastungen erfasst und täglich saldiert. Es dient der Abwicklung sämtlicher Bankgeschäfte, insbesondere für die Buchung von

• Sichteinlagen (= täglich fällige Kundengelder) und

• Kontokorrentkrediten (= kurzfristige Kredite, die in laufender Rechnung auf Kontokorrentkonten in Anspruch genommen werden – auch Dispositionskredite

genannt).

In der Regel wird eine monatliche Gebührenpauschale erhoben. Für bestimmte Personengruppen, wie Schüler, Auszubildende und Studenten werden gebührenfreie Konten geführt. Einige Kreditinstitute bieten ein gebührenfreies Konto bei monatlichen Mindesteingängen oder im Zusammenhang mit einem Mindestbestand auf einem Depotkonto.

– Girokonten

Girokonten haben bei den Kreditinstituten nach den Allgemeinen Geschäftsbedingungen ebenfalls den rechtlichen Status eines Kontokorrents, da sie der Buchung von Sichteinlagen dienen und Zahlungsverkehrskonten sind.

b) Konten für die Geldanlage

– Tagesgeldkonten

Das Tagesgeldkonto (auch Geldmarktkonto) dient der verzinslichen Anlage unbefristeter Gelder. Der Kunde kann täglich über sein Guthaben verfügen. Die Verzinsung richtet sich regelmäßig nach den Zinsen auf dem Geldmarkt und der Geschäftspolitik der Kreditinstitute.

– Termingeldkonten

Termingeldkonten dienen i. d.R. für befristete Einlagen. Bei den Termineinlagen handelt es sich in der Praxis regelmäßig um Festgeldkonten mit vereinbartem Fälligkeitsdatum und selten um Kündigungsgeldkonten mit vereinbarter Kündigungsfrist. Für jede Termineinlage wird in der Regel ein eigenes Konto geführt. Bei Rückzahlung der Termineinlage erlischt das Termingeldkonto.

– Sparkonten

Sparkonten werden für Spareinlagen geführt. Spareinlagen sind unbefristete Kundengelder, die folgende rechtliche Voraussetzungen erfüllen müssen:

– Sie sind durch Ausfertigung einer Urkunde (Sparbuch oder Sparzertifikat) gekennzeichnet.

– Sie dürfen nicht für den Zahlungsverkehr verwendet werden.

– Sie dienen der Ansammlung oder Anlage von Vermögen (Sparcharakter).

– Die Kündigungsfrist beträgt mindestens drei Monate.

Über Spareinlagen kann grundsätzlich nur unter Vorlage der Sparurkunde oder unter Verwendung einer SparCard an entsprechenden Geldautomaten verfügt werden.

c) Konten für das Kreditgeschäft

– Kontokorrentkonto

Das Kontokorrentkonto ist, wie bereits unter a) beschrieben, gleichzeitig ein Kreditkonto.

– Darlehenskonto

Das Darlehenskonto dient der Erfassung von Krediten, die den Kunden von Kreditinstituten in Form von Darlehen gewährt werden. Sie werden nach Abschluss eines Darlehensvertrages eingerichtet, z.B. für ein Immobilienkredit oder einen Ratenkredit. In dem Darlehenskonto werden zunächst der ausgezahlte Kreditbetrag und in der Folgezeit die Tilgungsleistungen des Kredits erfasst. Nach vollständiger Rückzahlung wird das Darlehenskonto aufgelöst.

d) Konten für die Wertpapierverwahrung Depotkonten

Depotkonten werden für Kunden geführt, die dem Kreditinstitut ihre Wertpapiere zur Verwahrung und Verwaltung anvertrauen. Im Depotkonto werden Wertpapierbestände des Kunden getrennt erfasst nach

– Wertpapierbezeichnung,

– Nennbetrag oder Stückzahl,

– Verwahrart,

– Lagerort.

Der Kunde erhält diese Informationen u. a. jährlich durch einen Depotauszug.