Vorbemerkung:

Die nachstehenden Beispiele gehen davon aus, dass die Wiederbeschaffung bei einem Fahrzeughändler bzw. die Reparatur in einer Fachwerkstatt unmittelbar erfolgen, da ansonsten der Mehrwertsteueranteil nicht ersetzt wird.

Entschädigung bei Vollversicherung

Beispiel: Fahrzeugzerstörung

Der VN Axel Bodewig ist auf der Deutschen Alpenhochstraße unterwegs. In einer Kehre gerät er zu weit nach rechts und kommt deshalb von der Fahrbahn ab. Das Fahrzeug stürzt den Hang hinab und wird derart zertrümmert, dass eine Reparatur nicht mehr infrage kommt. Wie durch ein Wunder bleibt Axel Bodewig unverletzt.

Erläuterungen:

1 Der VR ersetzt bei Fahrzeugzerstörung den Wiederbeschaffungswert.

2 Rest- und Altteile werden angerechnet.

3 Die vereinbarte Selbstbeteiligung wird abgezogen.

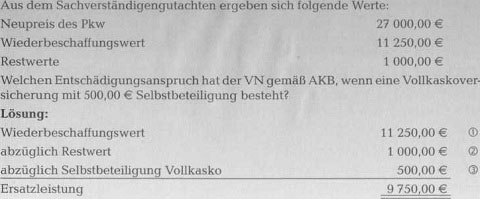

Beispiel:

Fahrzeugbeschädigung

Die Versicherungsnehmerin Rita Alt verursacht ohne Fremdbeteiligung am 13. April d.J. mit ihrem Pkw einen Unfall. Ihr Fahrzeug wird dabei schwer beschädigt. Die Versicherungsnehmerin hatte das Fahrzeug erst vor 5 Monaten neu gekauft und mit 300,00 € Selbstbeteiligung vollkaskoversichert. Aus dem Sachverständigengutachten ergeben sich folgende Werte:

Reparaturkosten 12 500,00 €

Neupreis des Pkw 15 500,00 €

Wiederbeschaffungswert 14 750,00 €

Restwerte 4 000,00 €

Welchen Entschädigungsanspruch hat die Versicherungsnehmerin wenn Neupreisentschädigung gemäß § 13 I (2) AKB vereinbart ist?

Lösung:

Neupreis 15 500,00 € 1

abzüglich Restwert 4 000,00 € 2

abzüglich Selbstbeteiligung Vollkasko 300,00 € 3

Ersatzleistung 11 200,00 € 4

Erläuterungen:

1 Es ist der Neupreis anzusetzen, da

– der Schaden in den ersten 6 Monaten nach Erstzulassung eingetreten ist,

– sich das Fahrzeug noch im Erstbesitz befindet,

– die erforderlichen Kosten der Wiederherstellung 70 % des Neupreises übersteigen.

2 Rest- und Altteile werden angerechnet.

3 Die vereinbarte Selbstbeteiligung wird abgezogen.

4 Addiert man zur Ersatzleistung von 11 200,00 € noch die Selbstbeteiligung von

300,00 € und den Restwert von 4 000,00 €, der bei Veräußerung erwartet werden darf, ist der Neupreis finanziert.

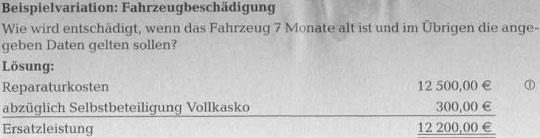

Erläuterungen

1 Die Reparaturkosten liegen unter dem Wiederbeschaffungswert, so dass diese

anzusetzen sind. Eine Neupreisentschädigung scheidet aus, da das Fahrzeug älter

als 6 Monate ist.

Anmerkung: Würde der VN die Reparatur nicht durchführen lassen und auch kein Ersatzfahrzeug kaufen, stünde ihm nur die Differenz zwischen den Reparaturkosten ohne Mehrwertsteuer und dem Restwert als Ersatzleistung zu.

Entschädigung bei Teilversicherung

Beispiel: Entwendungsschaden

D6r VN Wolfgang Schnittler hat am 02. November 1999 neben der KH-Versicherung eine Vollkaskoversicherung mit 500,00 € Selbstbeteiligung (einschließlich Teilkasko mit 150,00 € Selbstbeteiligung) abgeschlossen. Im April d. J. wird der Pkw, der nicht mit einer anerkannten Diebstahlsicherung ausgerüstet war, während des Urlaubs am Bodensee gestohlen. Der Neupreis betrug bei Anschaffung 27 450,00 €. Der Wiederbeschaffungspreis am Schadentag wird mit 17 350,00 € festgestellt. Welche Entschädigung leistet der Versicherer, wenn 10 % Abschlag wegen nicht vorhandener Diebstahlsicherung vereinbart sind?

Lösung:

| Wiederbeschaffungswert | 17 350,00 € | 1 |

| abzüglich 10 % Abschlag | 1 735,00 € | 2 |

| abzüglich Selbstbeteiligung | 150,00 € | 3 |

| Ersatzleistung | 15 465,00 € |

Erläuterungen:

1 Die Höchstentschädigung ist auf den Wiederbeschaffungswert begrenzt.

2 Der Wiederbeschaffungswert ist um den vereinbarten Abschlag wegen Fehlens einer anerkannten Diebstahlsicherung zu kürzen.

3 Bei Teilkaskoschäden wird die vereinbarte Selbstbeteiligung abgezogen.

Beispiel:

Entwendung von Zubehörteilen

Das Fahrzeug des VN Horst Schubert wird aufgebrochen und sein wertvolles Radio mit Cassettenrecorder gestohlen.

Herr Schubert hat bei Vertragsabschluss vor 4 Jahren eine Teilkaskoversicherung mit 150,00 € Selbstbeteiligung vereinbart. Laut eingereichtem Anschaffungsbeleg wurde die Radioanlage vor 2 Jahren und 7 Monaten zum Preis von 1 300,00 € gekauft. Der VR ist hiervon nicht in Kenntnis gesetzt worden.

Erläuterungen:

1 Der VR ersetzt bei Fahrzeugzerstörung den Wiederbeschaffungswert. © Rest- und Altteile werden angerechnet.

2 Die vereinbarte Selbstbeteiligung wird abgezogen.

Beispiel:

Fahrzeugbeschädigung

Die Versicherungsnehmerin Rita Alt verursacht ohne Fremdbeteiligung am 13. April d. J. mit ihrem Pkw einen Unfall. Ihr Fahrzeug wird dabei schwer beschädigt. Die Versicherungsnehmerin hatte das Fahrzeug erst vor 5 Monaten neu gekauft und mit 300,00 € Selbstbeteiligung vollkaskoversichert.

Aus dem Sachverständigengutachten ergeben sich folgende Werte:

Reparaturkosten 12 500,00 €

Neupreis des Pkw 15 500,00 €

Wiederbeschaffungswert 14 750,00 €

Restwerte 4 000,00 €

Welchen Entschädigungsanspruch hat die Versicherungsnehmerin wenn Neupreisentschädigung gemäß § 13 1 (2) AKB vereinbart ist?

Lösung:

| Neupreis | 15 500,00 € | 1 |

| abzüglich Restwert | 4 000,00 € | 2 |

| abzüglich Selbstbeteiligung Vollkasko | 300,00 € | 3 |

| Ersatzleistung | 11 200,00 € | 4 |

Erläuterungen:

1 Es ist der Neupreis anzusetzen, da

– der Schaden in den ersten 6 Monaten nach Erstzulassung eingetreten ist,

– sich das Fahrzeug noch im Erstbesitz befindet,

– die erforderlichen Kosten der Wiederherstellung 70 % des Neupreises übersteigen.

2 Rest- und Altteile werden angerechnet.

3 Die vereinbarte Selbstbeteiligung wird abgezogen.

4 Addiert man zur Ersatzleistung von 11 200,00 € noch die Selbstbeteiligung von

300,00 € und den Restwert von 4 000,00 €, der bei Veräußerung erwartet werden darf, ist der Neupreis finanziert.

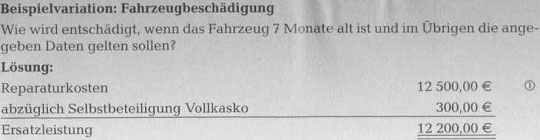

Erläuterungen:

4 Die Reparaturkosten liegen unter dem Wiederbeschaffungswert, so dass diese

anzusetzen sind. Eine Neupreisentschädigung scheidet aus, da das Fahrzeug älter

als 6 Monate ist.

Anmerkung: Würde der VN die Reparatur nicht durchführen lassen und auch kein Ersatzfahrzeug kaufen, stünde ihm nur die Differenz zwischen den Reparaturkosten ohne Mehrwertsteuer und dem Restwert als Ersatzleistung zu.

Entschädigung bei Teilversicherung

Beispiel: Entwendungsschaden

Der VN Wolf gang Schnittler hat am 02. November 1999 neben der KH-Versicherung eine Vollkaskoversicherung mit 500,00 € Selbstbeteiligung (einschließlich Teilkasko mit 150,00 € Selbstbeteiligung) abgeschlossen.

Im April d. J. wird der Pkw, der nicht mit einer anerkannten Diebstahlsicherung ausgerüstet war, während des Urlaubs am Bodensee gestohlen.

Der Neupreis betrug bei Anschaffung 27 450,00 €.

Der Wiederbeschaffungspreis am Schadentag wird mit 17 350,00 € festgestellt.

Welche Entschädigung leistet der Versicherer, wenn 10 % Abschlag wegen nicht vorhandener Diebstahlsicherung vereinbart sind?

Lösung:

| Wiederbeschaffungswert | 17 350,00 € | 1 |

| abzüglich 10 % Abschlag | 1 735,00 € | 2 |

| abzüglich Selbstbeteiligung | 150,00 € | 3 |

| Ersatzleistung | 15 465,00 € |

Erläuterungen:

1 Die Höchstentschädigung ist auf den Wiederbeschaffungswert begrenzt.

2 Der Wiederbeschaffungswert ist um den vereinbarten Abschlag wegen Fehlens

einer anerkannten Diebstahlsicherung zu kürzen.

3 Bei Teilkaskoschäden wird die vereinbarte Selbstbeteiligung abgezogen.

Beispiel: Entwendung von Zubehörteilen

Das Fahrzeug des VN Horst Schubert wird aufgebrochen und sein wertvolles Radio mit Cassettenrecorder gestohlen.

Herr Schubert hat bei Vertragsabschluss vor 4 Jahren eine Teilkaskoversicherung mit

150,00 € Selbstbeteiligung vereinbart.

Laut eingereichtem Anschaffungsbeleg wurde die Radioanlage vor 2 Jahren und

7 Monaten zum Preis von 1 300,00 € gekauft. Der VR ist hiervon nicht in Kenntnis gesetzt worden.

Erläuterungen:

1 Grundlage der Entschädigung ist der Wiederbeschaffungswert von 650,00 €.

Wurde der Mehrwert (Differenz zwischen Neupreis von 1 300,00 € und 1 000,00 €

gemäß Teileliste) nicht gegen Beitragszuschlag versichert (wie im Beispielsfall) wird

der Wiederbeschaffungswert im Verhältnis des versicherten Neuwertes von 1 000,00

€ (VS) zu dem gesamten Neuwert (hier 1 300,00 €) gekürzt (Unterversicherung).

2 Bei Teilkaskoschäden wird die vereinbarte Selbstbeteiligung abgezogen.

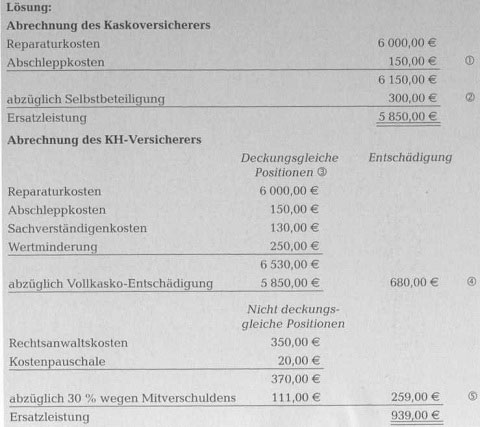

Zusammentreffen von Schadenersatzansprüchen bei Kraftfahrzeug-Haftpflicht- und Kaskoversicherung

Beispiel:

Die Versicherungsnehmerin Alice Andler prallt mit einem Fahrzeug, das aus einer nicht vorfahrtsberechtigten Seitenstraße kam, zusammen. Bei der Unfallaufnahme wurde festgestellt, dass Frau Andler zu schnell gefahren war. Sie muss sich deshalb eine Mitschuld von 30 % anlasten lassen.

Der Fahrzeugschaden am Pkw von Frau Andler beträgt 6 000,00 €. Darüber hinaus kann Frau Andler nachweislich geltend machen:

• Abschleppkosten 150,00 €

• Sachverständigenkosten 130,00 €

• Wertminderung 250,00 €

• Rechtsanwaltskosten 350,00 €

• Kostenpauschale 20,00 €

Frau Andler hat eine Vollkaskoversicherung mit 300,00 € Selbstbeteiligung vereinbart.

Vorbemerkung:

Nach einem BGH-Urteil kann der Geschädigte verlangen, dass die Entschädigung des leistungspflichtigen KH-Versicherers und des leistungspflichtigen Kaskoversicherers zusammen bei folgenden Positionen zu einer Gesamtentschädigung in voller Höhe führt:

• Fahrzeugschaden (Ersatz für Beschädigung bzw. Zerstörung)

• Abschleppkosten

• Sachverständigenkosten

• Wertminderung

Diese sowohl vom KH-VR als auch vom Kasko-VR zu berücksichtigenden Positionen werden als deckungsgleich (kongruent) bezeichnet.

Der Kasko-VR muss jedoch niemals mehr als seine bedingungsgemäße Leistung abzüg lieh einer vereinbarten Selbstbeteiligung erbringen.

Beispielfortsetzung:

a) Welche Leistung erbringt der KH-Versicherer des Unfallgegners, wenn Frau Andler diesen zunächst in Anspruch nimmt, und welche Leistung kann sie anschließend noch von ihrem Kaskoversicherer erwarten?

Lösung:

| Abrechnung des KH-Versicherers | |

| Reparaturkosten | 6 000,00 € |

| Abschleppkosten | 150,00 € |

| Sachverständigenkosten | 130,00 € |

| Wertminderung | 250,00 € |

| Rechtsanwaltskosten | 350,00 € |

| Kostenpauschale | 20,00 € |

| 6 900,00 € | |

| abzüglich Mithaftung 30 % | 2 070,00 € |

| Ersatzleistung | 4 830,00 € |

| Abrechnung des Kaskoversicherers | Deckungsgleiche |

| Positionen | |

| Reparaturkosten | 6 000,00 € |

| Abschleppkosten | 150,00 € |

| Sachverständigenkosten | 130,00 € |

| Wertminderung | 250,00 € |

| 6 530,00 € | |

| davon 30 % | 1 959,00 € |

| abzüglich Selbstbeteiligung | 0,00 € |

| Ersatzleistung | 1 959,00 € |

Erläuterungen:

1 Wegen Mitverschuldens wird die Entschädigung des Gesamtschadens um 30 %

gekürzt.

Der Kaskoversicherer ersetzt die wegen Mitverschuldens (hier: 30 %) vom KH-VR nicht geleistete Differenz zu den deckungsgleichen Positionen, die laut BGH-Urteil zu berücksichtigen sind.

2 Die Rechtsanwaltskosten und die Kostenpauschale im Beispielsfall sind in der

Kaskoversicherung nicht zu beachten.

3 Die vereinbarte Selbstbeteiligung wird bei den deckungsgleichen Positionen

aufgrund des BGH-Urteils nicht abgezogen, zumal die errechnete Entschädigung die

bedingungsgemäß zu leistende Entschädigung abzüglich einer vereinbarten

Selbstbeteiligung unterschreitet.

Beispielfortsetzung:

b) Welche Leistung erbringt der Kaskoversicherer, wenn sich Frau Andler zunächst

an diesen wendet, und welchen Betrag kann von Frau Andler dann noch ggf. vom

KH-Versicherer des Unfallgegners erwarten?

Erläuterungen:

1 Der zuerst in Anspruch genommene Kasko-VR rechnet mit dem VN ab, als ob kein Anspruch gegen einen KH-VR bestehen würde. Gedeckt sind danach nur die

Reparatur- und die Abschleppkosten (§ 13 II (1) AKB). Der Kasko-VR kann allerdings beim ersatzpflichtigen KH-VR Regress nehmen (Übergang von Ersatzansprüchen

nach § 86 VVG).

2 Die vereinbarte Selbstbeteiligung ist abzuziehen.

3 Diese Positionen hätte auch der Kasko-VR lt. BGH-Urteil bei seiner Entschädigungsberechnung berücksichtigen müssen, wenn er als Erster in Anspruch

genommen worden wäre.

4 Von den laut BGH-Urteil durch die KH- und Fahrzeugversicherung voll zu entschädigenden Positionen wird die vertraglich bereits erbrachte Entschädigungsleistung des Kasko-VR abgezogen.

5 Die übrigen Positionen werden hinsichtlich der Entschädigung um den Mitwirkungsanteil (hier 30 %) gekürzt.