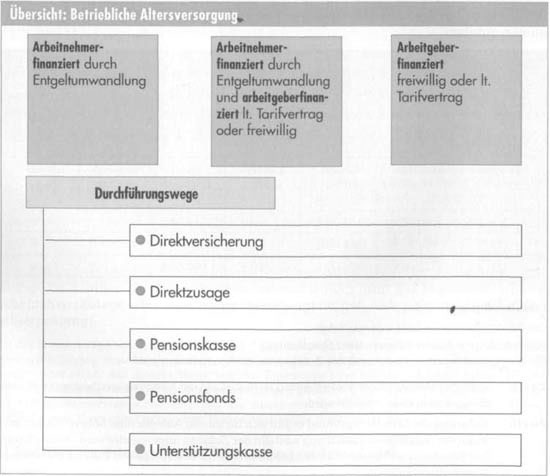

Die Finanzierung der betrieblichen Altersversorgung kann auf drei Wegen erfolgen: Entgeltumwandlung

Der Arbeitnehmer macht von seinem Recht Gebrauch, dass Teile seines Lohnes bzw. Gehaltes zum Aufbau einer Betriebsrente mit staatlicher Förderung verwendet werden.

Entgeltumwandlung und Arbeitgeberbeteilligung

Aufgrund tarifvertraglicher Vereinbarung oder auf freiwilliger Basis beteiligt sich der Arbeitgeber am Aufbau der Betriebsrente.

Finanzierung allein durch den Arbeitgeber

Der Arbeitgeber macht seinem Arbeitnehmer eine Versorgungszusage und finanziert diese neben dem laufenden Gehalt.

Nachstehend sind die Besonderheiten der Entgeltumwandlung sowie die fünf Durchführungswege unter besonderer Berücksichtigung der Direktversicherung dargestellt.

Betriebliche Altersversorgung durch Entgeltumwandlung

Anspruch auf Entgeltumwandlung und staatliche Förderung

Arbeitnehmer, die gesetzlich versichert sind, haben seit dem Jahr 2002 Anspruch darauf, Teile ihres Lohnes bzw. Gehaltes in Betriebsrente umzuwandeln. Häufig wird hierfür das Weihnachts- bzw. Urlaubsgeld eingesetzt. Der Arbeitgeber muss ein betriebliches Versorgungswerk anbieten oder zumindest eine Direktversicherung abschließen. Im Tarifvertrag kann der Durchführungsweg festgeschrieben sein. Der Arbeitnehmer hat i. d. R. keine Wahlmöglichkeit.

Verlangt der Arbeitnehmer die Entgeltumwandlung, muss er einen Mindestbeitrag leisten. Dieser liegt im Jahr 2008 bei 186,38 €. Der Mindestbeitrag errechnet sich aus 1/160 der Bezugsgröße der Sozialversicherung von 29 820,00 € im Jahr 2008, die wiederum dem Durchschnittsgehalt von vor zwei Jahren entspricht. Der Höchstbetrag, den der Arbeitgeber umwandeln muss und der für West- und Ostdeutschland gilt, liegt im Jahr 2008 bei 2 544,00 € und entspricht 4% der Beitragsbemessungsgrenze (West) von 63 600,00 €. Für diesen Betrag sind keine Lohnsteuer und derzeit auch kein Sozialversicherungsbeitrag zu zahlen. Zur Sozialabgabenbefreiung: Die Beitragsbefreiung der Entgeltumwandlung wurde seinerzeit bis zum 31. Dezember 2008 befristet. Anschließend sollte sie – im Gegensatz zu der steuerlichen Förderung der Entgeltumwandlung – endgültig auslaufen. Mit dieser Befristung der Beitragsbefreiung hat der Gesetzgeber zwei Ziele verfolgt. Zum einen wollte er eine Anschubfinanzierung für die betriebliche Altersvorsorge schaffen und damit einen höheren Verbreitungsgrad erreichen. Zum anderen wollte er aber den Tarifparteien die Möglichkeit geben, ihre betrieblichen Versorgungssysteme allmählich auf die Beitragspflicht der Entgeltumwandlung umzustellen. Beide Ziele sind erreicht, so dass es – nach wie vor – sachgerecht wäre, die Beitragsbefreiung zum 31. Dezember 2008 auslaufen zu lassen. Zwischenzeitlich hegt ein Gesetzentwurf vor, wonach die Sozialabgabenbefreiung über das Jahr 2008 hinaus andauern soll. Die Sozialabgabenbefreiung ist nicht unproblematisch, da mangels Beitragszahlung keine entsprechenden Rentenansprüche aufgebaut werden. Für den Arbeitgeber ist die Regelung vorteilhaft, da er den entsprechenden Arbeitgeberanteil zur Sozialversicherung einspart. Häufig ist deshalb in Tarifverträgen vereinbart, dass ein Arbeitgeberzuschuss für die Bildung der Betriebsrente geleistet werden muss.

Darüber hinaus kann der Arbeitnehmer bei der Direktversicherung durch Entgeltumwandlung jährlich weitere 1 800,00 € steuerfrei aber nicht sozialabgabenfrei einzahlen, sofern nicht die alte Pauschalversteuerung für einen Altvertrag genutzt wird. Insgesamt können also derzeit 4 344,00 € für die Betriebsrente angelegt werden. Wird für die Betriebsrente eine Unterstützungskasse eingesetzt, können sogar unbegrenzt Beiträge steuerfrei eingezahlt werden. Nach Eintritt in den Ruhestand ist auf die Betriebsrente der volle Beitrag zur

Kranken- und Pflegeversicherung zu zahlen.

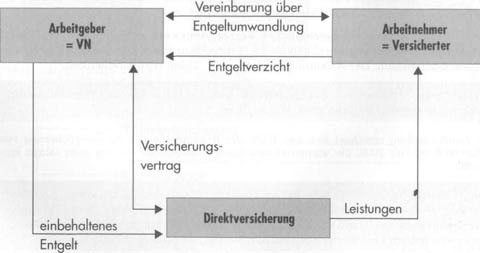

Direktversicherung

Staatlich geförderte Direktversicherungen, die nach dem 1. Januar 2005 abgeschlossen werden, sind eine besondere Form der Rentenversicherung. Zuvor konnte sie auch als Kapital-Lebensversicherung vereinbart werden. Der Arbeitgeber ist Versicherungsnehmer und der Arbeitnehmer die versicherte Person sowie bezugsberechtigte Person für den Erlebensfall. Für den Todesfall sind die Hinterbliebenen des Arbeitnehmers bezugsberechtigt.

a)Direktversicherung durch Entgeltumwandlung

Vertragsgestaltung

Der Arbeitgeber (VN) schließt auf das Leben seines Arbeitnehmers (versicherte Person) eine Rentenversicherung (lebenslange Leibrente oder Hinterbliebenenrente) ab, die den Kriterien für die staatliche Förderung genügt.:

• Das Endalter der Direktversicherung darf für die staatliche Förderung nicht vor dem 60. Lebensjahr liegen.

• Zusatzversicherungen, z. B. Berufsunfähigkeits-Rente und/oder Unfall-Zusatzversicherung, können eingeschlossen werden.

• Die Beiträge können monatlich, vierteljährlich, halbjährlich oder jährlich gezahlt werden. Einmalbeiträge oder die Abkürzung der Beitragszahlungsdauer sind ebenfalls möglich.

• Der Vertrag kann nach dem Ausscheiden auf den neuen Arbeitgeber übertragen oder privat weitergeführt werden (Portabilität).

• Die vorzeitige Kündigung des Versicherungsvertrages durch den Arbeitnehmer muss für die staatliche Förderung ausgeschlossen sein, wenn er aus dem Betrieb ausscheidet und die Direktversicherung mitnimmt.

• Das Bezugsrecht wird von Anfang an als unwiderruflich gestaltet und muss für den Erlebensfall auf den Arbeitnehmer, für den Fall seines vorzeitigen Todes auf seine Hinterbliebenen lauten. Durch das unwiderrufliche Bezugsrecht sind die Ansprüche des Arbeitnehmers von Beginn an für ihn unverfallbar.

Hinterbliebene im steuerrechtlichen Sinne sind der Ehegatte und die Kinder, für die ein Kindergeldanspruch besteht oder ein Freibetrag gewährt wird.

• Der Einschluss einer Kapitaloption ist solange nicht schädlich, solange diese Option nicht ausgenutzt wird. Das Kapital wäre im Jahr der Fälligkeit allerdings voll zu versteuern, ohne irgendwelche steuerlichen Verteilungsmöglichkeiten.

Vorteile der Gehaltsumwandlung für Arbeitnehmer und Arbeitgeber

Durch die in den anderen Artikel unseres Versicherungsportals aufgezeigte Förderung der Entgeltumwandlung wird der Beitrag zur Direktversicherung durch Einsparungen an Steuern und Sozialabgaben mitfinanziert.

Beispiel:

Direktversicherung durch Entgeltumwandlung (monatlich 150,00 €) Arbeitnehmer, ledig, keine Kinder

| Sozialversicherungsbeiträge 2008 | ||

| Arbeitnehmer | Arbeitgeber | |

| Gesetzliche Rentenversicherung | 9,95% | 9,95% |

| Gesetzliche Krankenversicherung des Arbeitnehmers | 7,25% | 6,35% |

| Arbeitslosenversicherung | 1,65% | 1,65% |

| Pflegepflichtversicherung | 0,85% + 0,25% | 0,85% |

| BisherigeGehaltsabrechnung | JetzigeGehaltsabrechnung | |

| Bruttogehalt | 2 000,00 € | |

| Brutto nach Umwandlung | 1 850,00 € | |

| Lohnsteuer | 257,50 € | 217,35 € |

| Kirchensteuer | 20,60 € | 17,42 € |

| Solidaritätszuschlag | 14,16 € | 11,98 € |

| Sozialversicherungsbeiträge | 399,00 € | 369,08 € |

| Nettogehalt | 1 308,74 € | 1 234,17 € |

Bei 150,00 € Entgeltumwandlung spart der Arbeitnehmer an Lohnsteuer 40,15 €, an Kirchensteuer 3,18 €, an Solidaritätszuschlag 2,18 € und an Sozialabgaben 29,92 €, also insgesamt 75,43 € ein. Die Entgeltumwandlung von 150,00 € bewirkt also nur einen Einkommensverzicht von 74,57 €, wie sich auch durch direkten Vergleich der Nettogehälter feststellen lässt. Die Förderquote beträgt 50,29%, d. h. dieser Prozentsatz des Beitrages von 150,00 € wird aus staatlicher Förderung finanziert. Im Gegenzug ist die später fällige Rente steuerpflichtig (nachgelagerte Besteuerung). Der Arbeitgeber spart den auf die Entgeltumwandlung entfallenden Arbeitgeberanteil an Sozialversicherungsbeiträgen. Die Einsparung für den Arbeitgeber liegt geringfügig über der Einsparung des Arbeitnehmers, da der Arbeitgeberanteil am Krankenversicherungsbeitrag und Pflegepflichtversicherungsbeitrag (Arbeitnehmer zahlt Kinderlosenzuschlag) geringer ist. Aufgrund dieser Ersparnis sehen manche Tarifverträge vor, dass sich der Arbeitgeber finanziell an der Direktversicherung durch Gehaltsumwandlung beteiligt; sie ist dann arbeitnehmer- und arbeitgeberfinanziert.

Hinweis: Bei Direktversicherungen, die vor dem Jahr 2005 abgeschlossen wurden, war als Förderung die Pauschalversteuerung der Beiträge mit 20% pauschaler Lohnsteuer (zuzüglich pauschale Kirchensteuer und Solidaritätszuschlag) möglich anstelle der sonst anfallenden Einkommensteuer. Die später fällige Renten sind dann nur mit dem Ertragsanteil zu versteuern.

Auf Antrag, der bis zum 30. 6. 2005 gestellt worden sein musste, wird bei diesen Altverträgen die Pauschalversteuerung anstelle der neuen Förderung fortgeführt.

b) Arbeitgeberfinanzierte Direktversicherung

Bei dieser Form hat der Arbeitgeber eine Versorgungszusage gemacht, die er auch finanzieren will und mit dem Arbeitnehmer die Direktversicherung als Durchführungsweg vereinbart.

Der Arbeitgeber kann jährlich bis zu 4% der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung (2008: 4% von 63 600,00 € = 2 544,00 €) und weitere 1 800,00 € als Ausgaben für die Zukunftssicherung seines Mitarbeiters aufwenden, sofern in der Vergangenheit die Pauschalversteuerung in Anspruch genommen wurde. Die Direktversicherungsbeiträge des Arbeitgebers sind für den Arbeitnehmer steuer- und sozialversicherungsfrei. Der Arbeitgeber kann den Aufwand als Betriebsausgaben steuermindernd geltend machen.

Beispiel: Versicherungsbeitrag jährlich 2 544,00 €

Steuerersparnis durch Ansatz als Betriebsausgaben (z.B. 40%) 1 017,60 €

Tatsächlicher Aufwand für den Arbeitgeber 1 526,40 €

Die Leistungen aus der Direktversicherung sind durch den Arbeitnehmer nachgelagert zu versteuern.

Bis zum Eintritt der gesetzlichen Unverfallbarkeit der Versorgungsansprüche behält der Arbeitgeber das alleinige Verfügungsrecht.

Direktzusage

Bei der Direktzusage (auch Pensions- oder unmittelbare Versorgungszusage) verpflichtet sich der Arbeitgeber, dem Arbeitnehmer oder dessen Angehörigen nach Beendigung des Arbeitsverhältnisses Versorgungsleistungen zu gewähren. Die Leistungen werden entweder vom Arbeitgeber allein oder durch gleichzeitige Beteiligung des Arbeitnehmers über die Entgeltumwandlung finanziert. Die arbeitgeberfinanzierten Beiträge beispielsweise zu einer Direktversicherung stellen steuermindernde Betriebsausgaben dar. Der Arbeitnehmer profitiert von der staatlichen Förderung der Gehaltsumwandlung. Eine Direktzusage liegt auch vor, wenn der Arbeitnehmer das Geld im Rahmen der Gehaltsumwandlung beim Betrieb verzinslich anspart und der Arbeitgeber dann daraus die Rente zahlt. Bis zur Rentenzahlung kann der Arbeitgeber mit dem Geld wirtschaften, muss aber auch entsprechende Rückstellungen bilden. Für den Arbeitnehmer hat diese Variante den Vorteil, dass der Arbeitgeber i. d. R. die Organisation der Betriebsrente ohne Kosten durchführt.

Exkurs: Rückdeckungsversicherung Vertragsgestaltung

Unmittelbare Versorgungszusagen im Rahmen der betrieblichen Altersversorgung (z. B. Werkspensionen) stellen für ein Unternehmen ein betriebsfremdes Risiko dar. Der Arbeitgeber hat in diesem Zusammenhang die Möglichkeit, als VN eine Versicherung auf das Leben des Arbeitnehmers (= versicherte Person) abzuschließen (Rückdeckungsversicherung). Im Gegensatz zur Direktversicherung wird dem Arbeitnehmer aber kein Bezugsrecht eingeräumt, sodass der Arbeitgeber Leistungsempfänger bleibt.

Steuerliche Behandlung

Für den Arbeitgeber stellen die Versicherungsbeiträge steuermindernde Betriebsausgaben dar. Das Deckungskapital ist in der Bilanz gewinnerhöhend zu aktivieren. Eine Art Rückdeckungsversicherung ohne Versorgungszusage (unechte Rückdeckungsversicherung) liegt bei der sog. Key-man-Versicherung vor. Dabei wird auf das Leben eines leitenden Angestellten, der für das Unternehmen eine Schlüsselstellung einnimmt (Key-man) und nicht ohne weiteres ersetzt werden kann, eine Risikoversicherung abgeschlossen. Im Todesfall sollen aus der Versicherungssumme die Kosten für die Suche und Einarbeitung einer Ersatzkraft gedeckt werden. Wenn die Schlüsselkraft allerdings das Arbeitsverhältnis kündigt, ist diese Art der Versicherung nutzlos.

Pensionskasse

Von einem oder mehreren Großunternehmen getragener und finanzierter Versicherungsverein auf Gegenseitigkeit, der Versorgungsleistungen für die Betriebsangehörigen erbringt. Arbeitgeberfinanzierte Beiträge sind steuermindemde Betriebsausgaben. Beiträge durch Entgeltumwandlung sind möglich. Die Pensionskasse gewährt einen Rechtsanspruch auf die Versorgungsleistung und unterliegt der Versicherungsaufsicht. Eine zusätzüche Insolvenzsicherung für den Insolvenzfall des Arbeitgebers entfällt aus diesem Grunde. Die mit der betrieblichen Altersversorgung zusammenhängenden Risiken werden nicht vom Arbeitgeber, sondern von der Pensionskasse getragen.

Unterstützungskasse

Die Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung. Sie führt die betriebliche Altersversorgung für einen oder mehrere Arbeitgeber durch. Der Arbeitgeber zahlt die Beiträge (aus Entgeltumwandlung oder arbeitgeberfinanziert) für den Arbeitnehmer ein. Der Arbeitnehmer hat keinen Rechtsanspruch gegen die Unterstützungskasse sondern nur gegenüber dem Arbeitgeber. Die Ansprüche des Arbeitnehmers sind über den Pensions-Sicherungs-Verein (PSV) geschützt, falls der Arbeitgeber in die Insolvenz gerät.

Pensionsfonds

Im Rahmen der Reform der gesetzlichen Rentenversicherung wurde ab 2002 der Pensionsfonds als fünftes Modell für Betriebsrenten eingeführt. Auch Pensionsfonds sind rechtlich selbstständige Versorgungseinrichtungen (AG oder VVaG), in die Arbeitgeber und/oder Arbeitnehmer Beiträge für eine spätere Betriebsrente einzahlen. Der Pensionsfonds gewährt einen Rechtsanspruch auf die zugesagte Leistung und unterliegt der Versicherungsaufsicht. Im Gegensatz zu herkömmlichen Lebens- und Rentenversicherungen sollen die Vorsorgegelder beim Pensionsfonds verstärkt am Aktienmarkt angelegt werden (z. B. Aktienanteil 70%). Anlagen in Pensionsfonds werden staatlich im Rahmen der Riester-Rente gefördert und müssen die entsprechenden Bedingungen erfüllen. Arbeitgeber sind aber in der Versorgungszusage flexibler als bei den anderen vier Modellen: Anstatt den Mitarbeitern einen festen Betrag als Rente zuzusagen, können sie sich auch lediglich verpflichten, feste Monatsbeiträge in den Pensionsfonds einzuzahlen. In diesem Fall hängt die Höhe der Betriebsrente vom Anlageerfolg des jeweiligen Fonds ab, wobei zu Rentenbeginn aber mindestens die eingezahlten Beiträge zur Verfügung stehen müssen.