Einfache Buchungssätze

Für Vergleichszwecke werden nachstehend die Geschäftsfälle gebucht, die auch bei der Betrachtung der Wertänderungen in der Bilanz zugrunde gelegt wurden.

Vor Bildung eines Buchungssatzes und Eintragung auf den Konten sollten folgende Fragen beantwortet werden können:

1. Welche Konten werden berührt? (z. B. Bank und Darlehensverbindlichkeiten)

2. Welche Kontenart hegt jeweils vor? (z. B. Aktivkonto und Passivkonto)

3. Entsteht eine Mehrung oder Minderung auf dem jeweiligen Konto?

4. Auf welcher Kontoseite ist jeweils zu buchen?

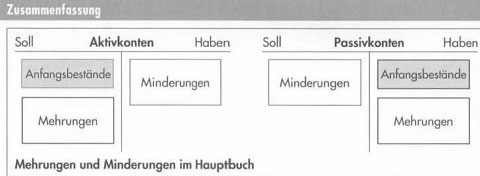

Mehrungen werden auf Aktivkonten im Soll (Sollseite) und auf Passivkonten im Haben (Habenseite) gebucht. Minderungen werden auf Aktivkonten im Haben und auf Passivkonten im Soll gebucht.юAus den Antworten lässt sich der Buchungssatz nach dem Prinzip Soll an Haben problemlos bilden.

Beispiel 1:

Die Agentur kauft eine Computeranlage für 6000,00 € und zahlt mit Bankscheck.

| 1. Welche Konten werden berührt? | BuG-Ausst. (BGA) | Bank |

| 2. Welche Kontenart liegt jeweils vor? | Aktivkonto | Aktivkonto |

| 3. Entsteht eine Mehrung oder Minderung auf dem jeweiligen Konto? | Mehrung | Minderung |

| 4. Auf welcher Kontoseite ist jeweils zu buchen? Soll | Haben | |

| Buchungssatz im Grundbuch: | Soll € | Haben € |

| Betriebs- u. Geschäftsausst. an Bank | 6000,00 | 6000,00 |

| Beispiel 2: | ||

| Aufgrund einer Vereinbarung mit der Bank werden 20000,00 € der Darlehens Verbindlichkeiten in eine Hypothekenverbindlichkeit umgewandelt. | ||

| 1. Welche Konten werden berührt? | Darlehens verb. | Hypotheken verb. |

| 2. Welche Kontenart liegt jeweils vor? | Passivkonto | Passivkonto |

| 3. Entsteht eine Mehrung oder Minderung auf dem jeweiligen Konto? | Minderung | Mehrung |

| 4. Auf welcher Kontoseite ist jeweils zu buchen? Soll | Haben | |

| Buchungssatz im Grundbuch: | Soll € | Haben € |

| Darlehensverbindlichkeiten an Hypothekenverbindlichkeiten | 20000,00 | 20000,00 |

Beispiel 3:

Die Bank gewährt der Agentur ein weiteres Darlehen über 8000,00 € und schreibt den Betrag auf dem Bankkonto der Agentur gut.

| 1. | Welche Konten werden berührt? | Bank | Darlehensvertrag Bildlichkeiten |

| 2. | Welche Kontenart liegt jeweils vor? | Aktivkonto | Passivkonto |

| 3. | Entsteht eine Mehrung oder Minderung auf dem jeweiligen Konto? | Mehrung | Mehrung |

| 4. | Auf welcher Kontoseite ist jeweils zu buchen? | Soll | Haben |

| Buchungssatz im Grundbuch: | Soll € | Haben € |

| Bank an Darlehensverbindlichkeiten | 8000,00 | 8000,00 |

| Beispiel 4: | ||

| Die Agentur tilgt 2000,00 € des Darlehens durch Banküberweisung. | ||

| 1. Welche Konten werden berührt? | Darlehensver bindlichkeiten | Bank |

| 2. Welche Kontenart liegt jeweils vor? | Passivkonto | Aktivkonto |

| 3. Entsteht eine Mehrung oder Minderung auf dem jeweiligen Konto? | Minderung | Minderung |

| 4. Auf welcher Kontoseite ist jeweils zu buchen? Soll | Haben | |

| Buchungssatz im Grundbuch: | Soll € | Haben € |

| Darlehensverbindlichkeiten an Bank | 2 000,00 | 2000,00 |

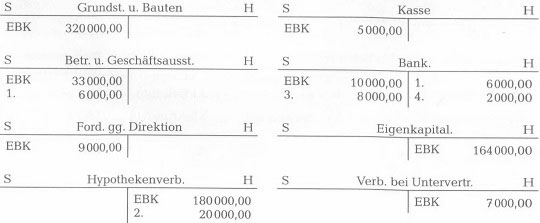

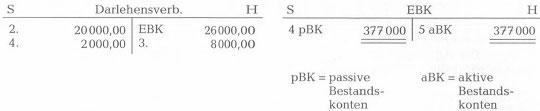

Darstellung der Buchungen im Hauptbuch

Auf den angesprochenen Konten sind üblicherweise zu vermerken:

• Betrag der Mehrung bzw. Minderung auf dem Konto

• Konto, das die Gegenbuchung aufnimmt

Der Vollständigkeit halber sind auch die Eröffnungsbuchungen dargestellt.

Anmerkung: Da kein verbindlicher Kontenrahmen mit Kontobezeichnungen und Kontonummern existiert, ist es im Unterricht der Schule üblich, entweder das Gegenkonto in abgekürzter Schreibform oder die zugehörige Nummer des Beispiels (Geschäftsfalls) bei der jeweiligen Konto-eintragung anzugeben. Aus Gründen der besseren Nachvollziehbarkeit sind nachstehend zu den Eröffnungsbuchungen das Gegenkonto EBK und zu den Geschäftsfällen die Beispielnummern vermerkt.

-Jeder Geschäftsfall berührt mindestens zwei Konten.

-Mehrungen (Zugänge) stehen auf aktiven Bestandskonten (Aktivkonten) im Soll und auf passiven Bestandskonten (Passivkonten) im Haben.

-Minderungen (Abgänge) stehen auf Aktivkonten im Haben und auf Passivkonten im Soll.

Zusammengesetzter Buchungssatz

Beispiel 1:

Die Agentur kauft einen Computer für 4000,00 €. 1000,00 € werden in bar gezahlt und über den Rest wird ein Bankverrechnungsscheck ausgestellt.

Würde die Agentur den Quittungsbeleg über die Barzahlung (1000,00 €) und den Beleg über die Belastung auf dem Bankkonto aufgrund der Scheckeinlösung (3000,00 €) buchen, entstünden zwei einfache Buchungssätze, da zwei getrennte Belege vorliegen.

Sie würden lauten:

| Buchungssatz | Soll € | Haben € |

| 1. Betriebs- u. Geschäftsausst. | 1000,00 | |

| an Kasse | 1000,00 | |

| 2. Betriebs- u. Geschäftsausst. | 3000,00 | |

| an Bank | 3000,00 |

Die getrennte Buchung der Anschaffung ist jedoch nicht zu empfehlen, da bei Betrachtung des Kontos Betriebs- und Geschäftsausstattung der Eindruck entstehen kann, dass zwei Anlagegegenstände, nämlich für 1000,00 € und für 3000,00 €, gekauft worden seien. Die Agentur wird daher zweckmäßigerweise als Beleg die Rechnung über 4000,00€ für den Computer buchen.

Aufgrund der zwei Zahlungsarten ist die Buchung mit einem zusammengesetzten Buchungssatz erforderlich.

Er lautet:

| Buchungssatz | Soll € | Haben € |

| Betriebs- u. Geschäftsausst. | 1000,00 | |

| an Kasse | 1000,00 | |

| an Bank | 3000,00 |

Beispiel 2:

Die Agentur verkauft ihr Kraftfahrzeug zum Buchwert von 12000,00 €. Der Käufer zahlt 5000,00 € bar und 7000,00 € durch Postbanküberweisung.

| Buchungssatz | Soll € | Haben € |

| Kasse | 5000,00 | |

| Postbank | 7 000,00 | |

| an Kraftfahrzeuge | 12000,00 |